THE KRAFT HEINZ COMPANY

THE KRAFT HEINZ COMPANY

Un Goodwill que puso en jaque al negocio de las salsas

Este mes toca hablar de esta “Staple consumer” de este sector olvidado y aburrido para muchos. Este mes toca hablar de la séptima empresa en cartera del maestro Warren Buffett. Hoy toca hablar de KRAFT HEINZ.

En este artículo intentaremos indagar en lo más profundo de la empresa, intentando entender sus problemas de 2018, su deuda y cómo es el futuro para esta empresa.

Te recuerdo que si no estás suscrito, es GRATIS y simplemente te llegará un correo electrónico al mes con el artículo que escribimos y nuestros movimientos en cartera. SUSCRÍBETE YA SI AÚN NO LO HAS HECHO👇

HISTORIA

Lo que hoy todos conocemos como Kraft Heinz fue hasta hace relativamente poco dos compañías.

Kraft Heinz: Adquirida por Phillip Morris en 1988 hasta 2012 cuando se dividió en Kraft Foods Group y lo que hoy se conoce como Mondelez International Inc.

Imagen de la antigua Kraft con los productos de Mondelez Heinz: Famosa por sus 57 variedades de salsas. También comercializa pastas, ensaladas, platos preparados, condimentos, entre otros.

En 2015, gracias a socios importantes como Berkshire Hathaway y 3G Capital se produjo la fusión de ambas compañías formando lo que es hoy “The Kraft Heinz Company”.

La nueva sociedad invirtió US$ 10 000 millones en el negocio, valorándose la nueva Kraft Heinz Company en cerca de US$ 46 000 millones.

En este proceso se adoptó una estrategia agresiva de reducción de costos y mejoras en eficiencia, pero no funcionó y tuvo problemas en sus ingresos y en algunos mercados. En 2018 tuvo problemas contables con su Goodwill e intangibles que a continuación trataremos.

Actualmente opera en más de 40 países con un catálogo de más de 20 productos entre los que destacan Oscar Mayer y Philadelphia que podéis ver en la siguiente imagen.

EL NEGOCIO

Es la tercera empresa de alimentos y bebidas más grande de América del Norte y la quinta a nivel mundial. Algo que no podía pasar por alto para Devil Investors y su universo de inversión.

Una vez presentada la empresa, su historia y cómo llegó esa fusión nos metemos en el meollo del artículo.

¿Cómo gana dinero esta empresa y cómo se ha comportado en bolsa?

La primera pregunta sobre cómo gana dinero la compañía creo que sería muy fácil de responder. Estamos ante un negocio sencillo, fácil de entender y sin disrupción tecnológica que nos haga calentarnos mucho la cabeza. Si vende más salchichas o más salsas a la empresa le irá mejor (lógica pura). En los estados financieros descubriremos si realmente está vendiendo más o cuáles son los problemas para que la cotización apenas se haya movido un 20% en 5 años o ni se haya acercado a precios de 2018-2019. En la sección de “competidores y riesgo” hablaré sobre la marca y el cambio en los patrones de consumo de los consumidores y cómo esto le puede afectar a una marca como $KHC.

Es un negocio que pertenece a un sector donde realmente hay poca disrupción tecnológica y las 4-5 empresas leader son las que invierten I+D en nuevos productos, salsas o comidas. Es decir, es una empresa que seguramente haga lo mismo en 30 años, al igual que actualmente está vendiendo lo mismo y de la misma forma que hace 30 años. La gente tiene que comer, por lo que en principio podría estar dentro de un sector muy apetitoso, nunca mejor dicho para mí y para muchos de los que estáis leyendo.

La segunda pregunta tiene una respuesta bien diferente. La empresa no lo ha hecho para nada bien estos últimos 7-8 años (durante el artículo iremos viendo el por qué).

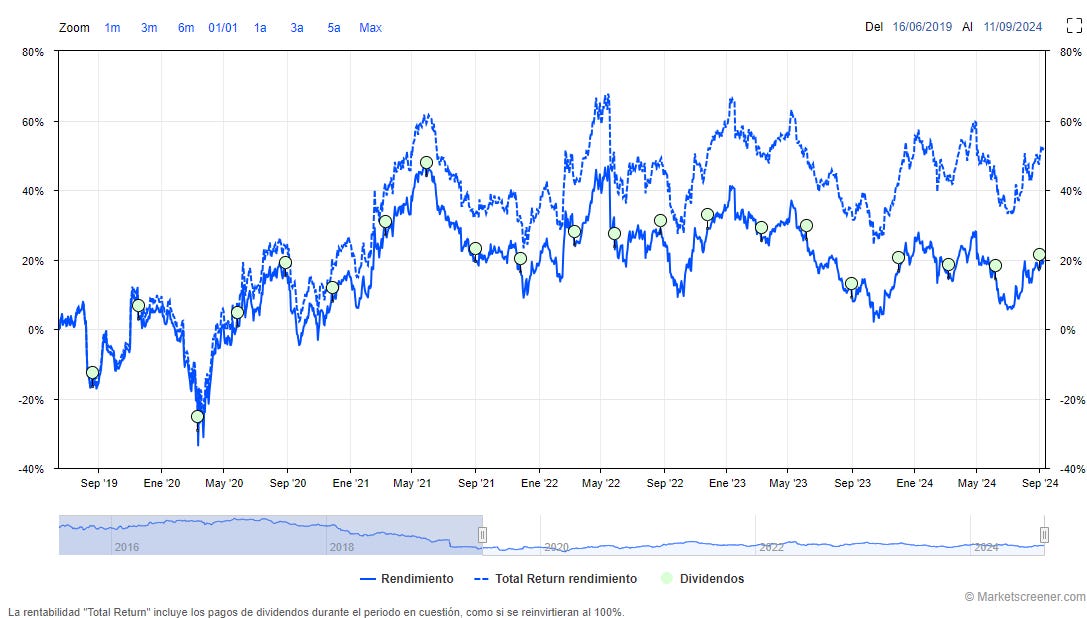

La empresa, con Covid de por medio, tan sólo ha sido capaz de obtener un 20% y algo más de un 50% con dividendos. No está mal y más si hablamos de una empresa que sigue resolviendo grandes problemas que se generaron tras la fusión (juzgad vosotros mismos).

Es cierto que esta rentabilidad cambiaría drásticamente si mirásemos desde 2017 o así cuando cayó su cotización cerca de un 80%. Esta caída del 80% es el gran problema que lleva arrastrando la compañía desde 2019 cuando reveló que había recibido una citación de la Comisión de Bolsa y Valores cuatro meses antes relacionada con sus políticas contables y controles internos.

Todo esto ocurrió como un proceso muy opaco donde los inversores estaban desconcertados y el informe anual 10-K de ese año tuvo que posponerse por parte de la compañía unos meses provocando más caos y nerviosismo en Wall Street.

Durante ese año la empresa tuvo grandes problemas dado que recortó su dividendo en un 36% y realizó una deterioro de $ 15,4 mil millones en Kraft y Oscar Mayer, dos de sus marcas más importantes.

El tema del Goodwill e intangibles ha dado mucho que hablar y actualmente esto parece haber cambiado, aunque luego hablaremos sobre esto.

Principalmente este fue uno de los varios problemas que tuvo la compañía durante esos años, su fusión, la duplicidad de puestos y la dificultad para mover el inventario unido a la bajada de ventas fue el cóctel perfecto para esos años fatídicos.

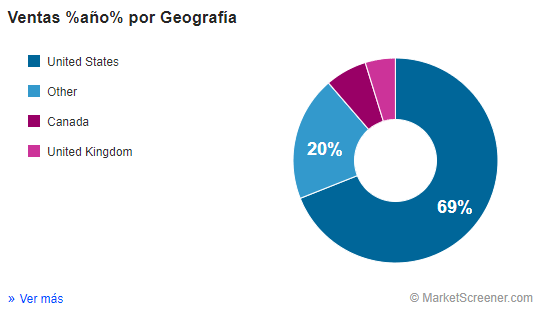

Actualmente la compañía opera en casi todos los países del mundo y sus ingresos se reparten de la siguiente manera:

Entorno al 85% de las ventas provienen de América siendo un 15% el resto de países y de zonas. La empresa se centra muchísimo en USA y la mayoría de novedades están centradas para los yanques dejando al resto del mundo de lado.

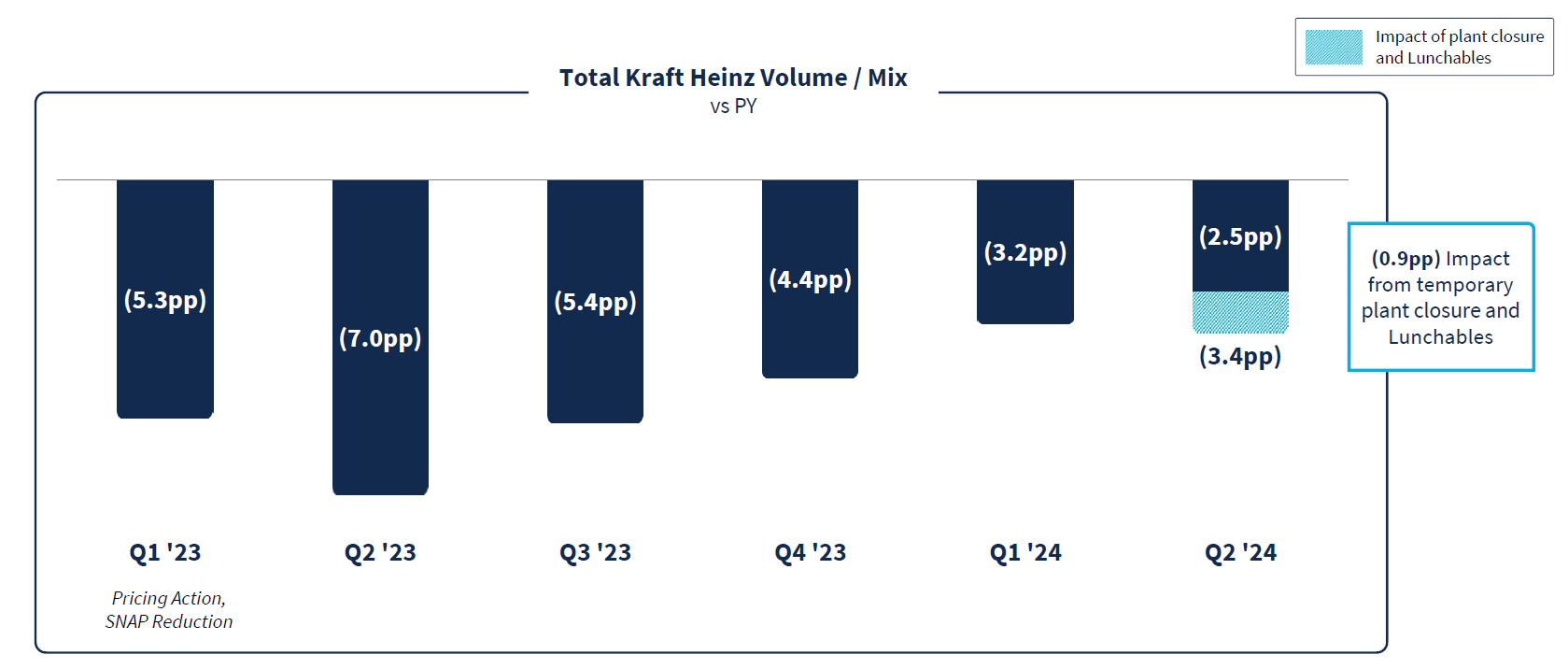

Algo que la empresa no está acabando de hacer bien es introducir la inflación en sus productos. Todos sabemos que todo ha subido de precio en los supermercados, Kraft Heinz también ha subido precios, pero esto le ha provocado una caída y el mix de precio volumen, como se puede ver en esta imagen del último año. Prácticamente la empresa decrece en todos los mercados y zonas a excepción de mercados emergentes donde crece Volume/mix un 1.5%. Todo esto da que pensar sobre el poder de marca y de este tema hablaremos en perspectivas de futuro.

“En Reino Unido, como dijimos el año pasado en las ganancias, es un lugar que sufre una cantidad significativa de inflación, incluso más que otros mercados desarrollados. Y las marcas blancas, en ese mercado en particular, han comenzado a ganar mucho terreno. Y decidimos en el tercer trimestre del año pasado comenzar a aumentar las inversiones para proteger el volumen. Tenemos algunas fábricas en el Reino Unido que también deben tener en cuenta la utilización de esas fábricas y proteger el volumen de algunas de las marcas fuertes que tenemos allí”.

André Maciel, directivo, durante la Call del Q2 2024

"Nuestro crecimiento de las ventas netas del segundo trimestre fue menor de lo previsto originalmente, ya que el sentimiento del consumidor sigue siendo cauteloso”

Carlo Abrams Rivera, CEO de la compañía en la Call de Q2 2024

ESTADOS FINANCIEROS

Pasamos a una de las partes más importantes. Cómo está la empresa por dentro, y no me enrollo más, con esta parte esperamos poder entender un poco mejor el devenir de la empresa.

CUENTA DE RESULTADOS

Las ventas se han más que doblado desde 2014, el problema viene desde 2016 donde la empresa ya estaba fusionada y sus ventas se estancaron, pasando de 26.300M a 26.317M, nada bueno si hablamos de que se unieron dos superempresas.

El margen bruto se sitúa por debajo de lo que a mí me gustaría, pero alto para ser el sector que es.

Su margen operativo es bueno situándose todos los años por encima del 20%, eso nos puede indicar la calidad de sus productos y el gasto controlado que tiene en personal y en gastos administrativos.

Los intereses van más que bien, apenas 900M de los 5500M que tiene de beneficio operativo. Ha tenido años donde ha pagado 1300M de intereses, por lo que lo ha reducido en más de un 50%. La deuda ya no es un problema, aunque la miraremos más a fondo en el balance.

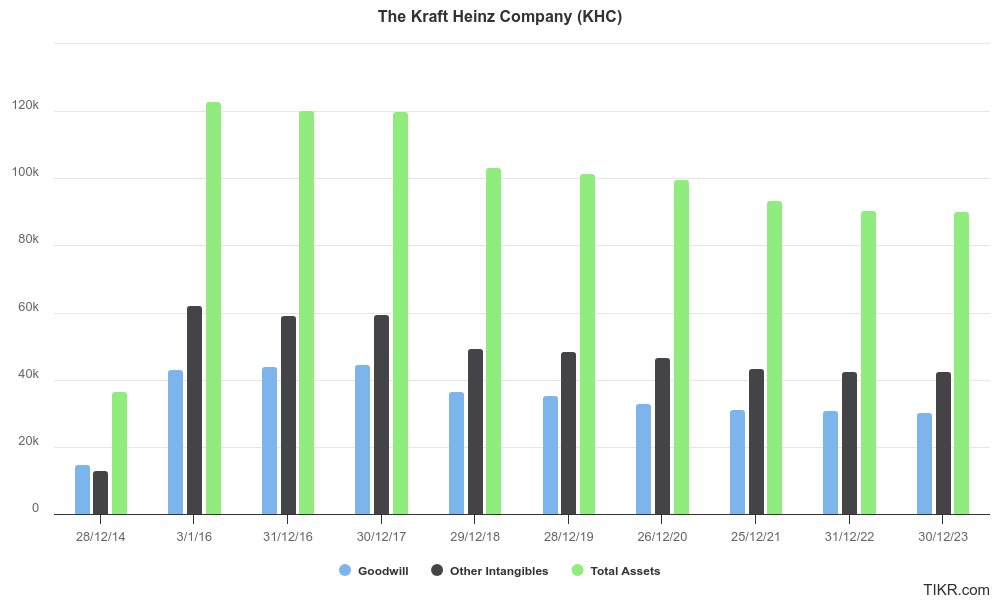

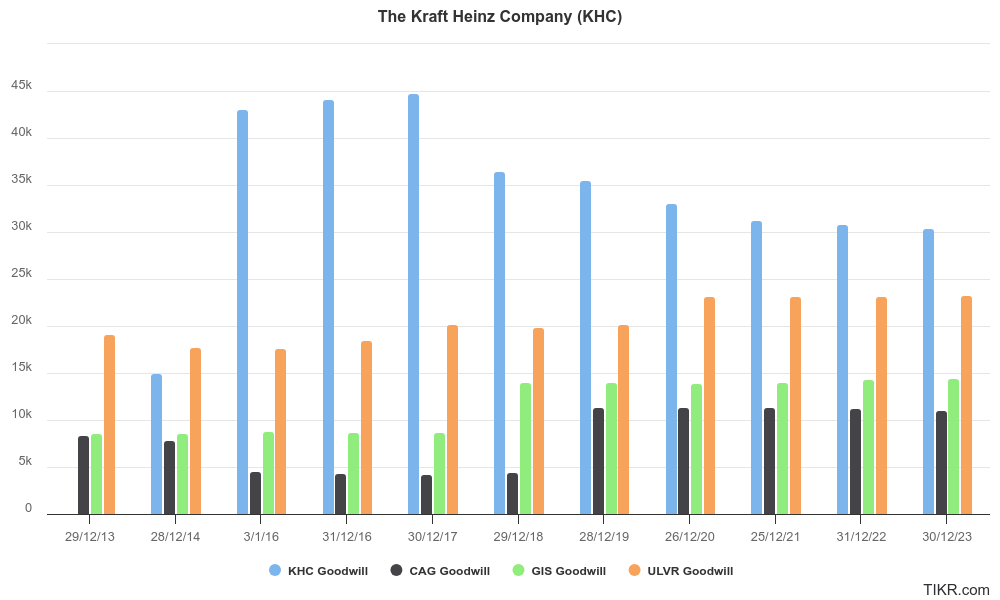

El problema viene del EBIT al beneficio neto donde desde 2018 podemos ver cargos por “Impairment of Goodwill” o, lo que es lo mismo, pérdida de valor en el fondo de comercio. Os dejo la imagen para que podáis verlo vosotros mismos.

También hay pérdidas grandes en 2018 en la parte de activos tangibles e intangibles. Esto nos hace llegar a un beneficio muy deprimido, aunque tenéis que acordaros de que los impairment son apuntes contables por lo que realmente el beneficio es mayor. Pero claro, habrá que saber el por qué de esos impairment y si pueden volver a ocurrir.

El beneficio neto es anárquico hasta el Covid, en parte por lo comentado anteriormente. Desde 2020 la empresa está mejorando bien su EPS y tiene margen para pagar su dividendo. Su PayOut se sitúa entorno al 70% (a priori este año los impairment volverán a ser algo más elevados por otro ajuste contable en la valoración de Oscar Mayer) dejando margen para la expansión del negocio y el repago de deuda.

BALANCE

En este tipo de empresas el balance es superimportante.

En la parte de activos, vemos cómo tiene 1400M en caja y unas cuentas por recibir de 2100M que, si miramos, por otra parte en los pasivos corrientes se deben pagar más de 4500M por lo que necesitarán dinero circulante ya sea deuda o extraído de reservas. Esto es consecuencia de que la empresa hace el desembolso en crear el producto, lo vende y recibe el pago en 90 días por parte de los supermercados. Esto puede ser un pequeño hándicap para este tipo de empresas, aunque es algo normal en la industria.

El inventario va en ascenso, creando nuevos productos y teniendo más variedad, es lógico y normal. No parecen números descontrolados.

Si comparamos el ratio de activos corrientes y pasivos corrientes vemos cómo casi dobla la parte de los activos a los pasivos. En cuanto a los activos no corrientes, no me gusta nada ver que el Goodwill y otros intangibles representen más del 80% del total de los activos a pesar de haber hecho ya impairment de más de 20MM.

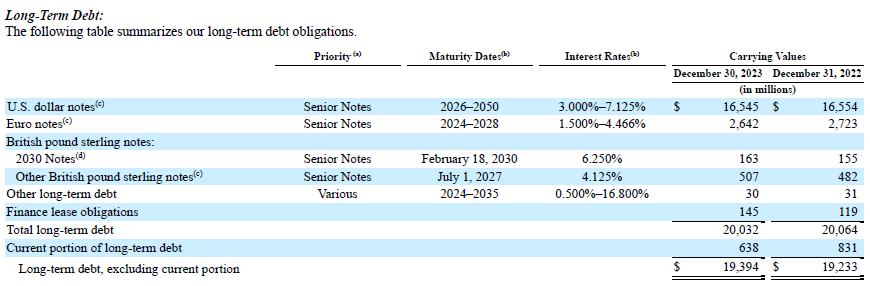

Si vemos los pasivos, vemos cómo la deuda ha ido cayendo de forma drástica desde los máximos de 2018 de 30MM a los 19MM que tiene ahora. Un gran trabajo y necesario por parte del equipo directivo. No tiene deudas a corto plazo reseñables y la deuda a largo plazo parece manejera.

Si miramos la deuda, vemos que gran parte está en tipo variable oscilando muchísimo el tipo de interés. Prácticamente la mayoría de deuda está en USD y el resto en euros.

Los beneficios retenidos empiezan a ser positivos después de mucho tiempo y crecen a muy buen ritmo. Esto sin duda, es una buena señal, mostrando lo que fue la absorción de la empresa cuando antes de fusionarse tenía 24 mil empleados y llegó a tener 42 mil que tras varios años lo han conseguido bajar a 36 mil empleados.

FLUJOS DE CAJA

En esta parte vamos a ver si el negocio como tal genera suficiente cash de su propio negocio o no para subsistir.

Partiendo de un beneficio neto que ya hemos dicho previamente que no era muy real dado los impairment, la empresa se deprecia la mitad de su beneficio y si a esto le sumamos alguno que otro gasto en reestructuración y le restamos las SBC, nos vamos a unos 4.000M este año de efectivo de las operaciones (OFC).

La empresa para mantenerse apenas gasta 1B por lo que tiene 3B para dividendos, deuda y recompras.

La empresa gasta en dividendos cerca de unos 2B. Ese descenso del dividendo en 2018 fue necesario, cuando repartía más de 3B, cosa que no era sostenible.

La empresa lleva dos años recomprando tímidamente, aunque hay que decir que ha sido este año cuándo más ha recomprado y se espera que se gaste casi 1B en recompras, dando a entender que para ellos la empresa puede estar barata.

La empresa este año tiene que pagar 700M si sumamos leasing y deuda a largo por lo que va sobrada para seguir acometiendo su estrategia.

Para estos dos próximos años no tiene ningún problema para pagar la deuda ya que con los cálculos que hemos hecho anteriormente nos sobrarían unos 1.100M. En 2026, 2027 y 2028 la cosa se complica, tiene tramos gordos de pagos de deuda por lo que me imagino que durante este año y el que viene se irán quitando deuda futura para no tener que refinanciar en su momento. También cabe la posibilidad de que la empresa gane más dinero ya que está haciendo mejor las cosas.

La eterna duda sobre si debe ya aumentar el dividendo o no no parece ser prioridad para la empresa, a pesar de que leo en Twitter que muchos abogan por una subida ya. Viendo el calendario de deuda, yo sería precavido y esperar dos años más no es nada si la empresa queda más saneada y sin riesgo de asfixia. Recordad que la empresa es y debería ser lo primero para nosotros como accionistas.

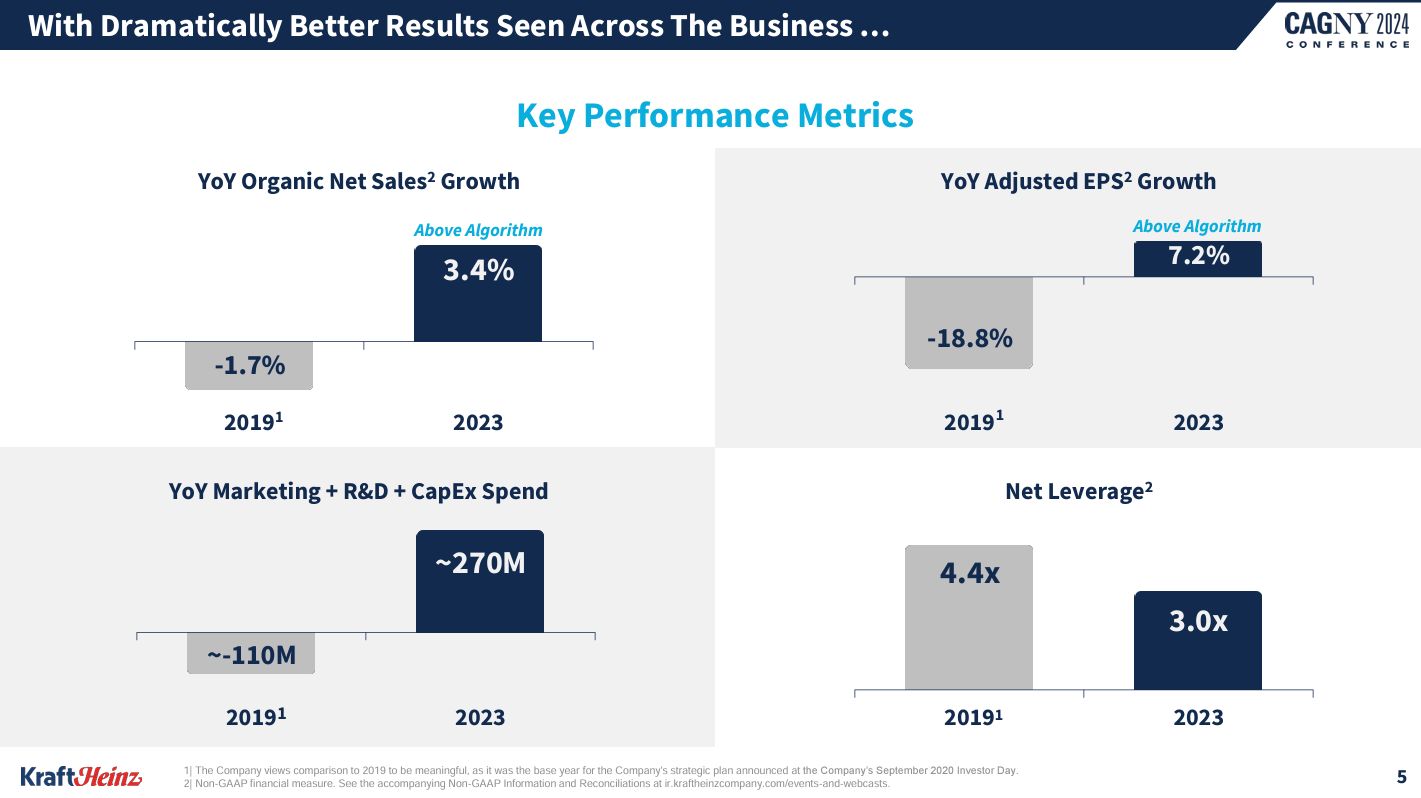

Como resumen de todo, en esta imagen podéis ver cómo la empresa desde 2019 está llevando una transformación, que incluso con Covid de por medio, lo hace de una buena forma. Su EPS ya crece de forma positiva, la deuda la han mejorado desde un peligroso 4,4x EBITDA hasta las 3x veces, y las ventas que vuelven a crecer después de varios años pre-Covid sin crecer.

Te recuerdo que si no estás suscrito, es GRATIS y simplemente te llegará un correo electrónico al mes con el artículo que escribimos y nuestros movimientos en cartera. Suscríbete ya si aún no lo has hecho👇

DIRECTIVA, ACCIONISTAS Y DATOS IMPORTANTES

La junta directiva de Kraft Heinz está compuesta por 11 miembros directivos entre los que destacan:

Carlos Abrams-Rivera actual CEO desde noviembre de 2023 y especialista en mercados emergentes y consumo envasado, dándonos pistas hacia dónde podría querer ir la empresa. Carlos es economista y previamente trabajó en Mondelez y Campbell, ambas empresas del sector.

Miguel Patricio actual integrante de la directiva fue el CEO de la compañía en los años 2021 y 2022 y anteriormente trabajaba en AB InBev, otra compañía especializada en el consumo básico como es la cerveza.

John T. Cahill como vicepresidente y que lleva más de una década en la empresa. Actuó como CEO en 2014 y lleva en la junta directiva desde 2015 cuando trabajaba en el grupo Kraft. También ha trabajado en PepsiCo, American Airlines Group, por lo que cuenta con un bagaje importante.

Existen 8 integrantes más y podéis encontrarlos fácilmente en su web si lo necesitáis.

En cuanto a salarios y retribuciones, tienen parte de salario base y parte en variable basada en rendimiento.

El salario base de Carlos Abrams-Rivera es de varios millones, cuantía alineada con los salarios que tienen los CEO de la industria.

Parte de sus salarios se basan en una parte variable que está relacionada con el rendimiento de los ingresos, el EBITDA, crecimiento y expansión y precio de la acción. Esto no suena nada mal, al final son métricas importantes para cualquier empresa. Echo en falta alguna métrica que valore los flujos de caja que al final es el dinero contante y sonante que entra en la empresa y no me gusta que no toque ni hablen de la deuda, pero es cierto que ya la están reduciendo considerablemente.

Voy a comentar brevemente los ratios financieros, no voy a darle mucha importancia ni quiero que vosotros os obsesionéis con estos datos ya que dado la cantidad de intangibles, el balance hinchado que aún tiene la empresa y los impairment nos ponen la empresa más fea de lo que es.

El ROA es un tímido 4%, al final si el 80% de sus activos es intangibles es difícil sacar de aquí un buen dato.

El ROE si ajustamos alguna cosilla estaría sobre el 8%, tampoco es un dato muy boyante.

El ROIC ajustado estaría sobre el 10% si quitamos los impairment.

No sé, yo os expongo los datos y ya vosotros veis cómo los interpretáis. En este caso a mí no me han dado demasiada información.

Por otro lado, los intereses no peligran ya que actualmente se comen menos de un 15% del beneficio operativo y se puede ver cómo es el mejor dato de la empresa de los últimos 10 años. La deuda ya os imaginaréis después de todo lo contado que está también en mínimos de los últimos 10 años sobre las 2,8x EBITDA. Sin duda dos datos muy positivos para una empresa que parece ver la luz al final del túnel.

Las instituciones poseen el 53% de las acciones ordinarias en circulación, las empresas públicas poseen el 27% y el público posee +19%. Según se informa, Buffett posee 325 millones de acciones, el 27% de la empresa, seguido de Vanguard y BlackRock con un 5% y 3% respectivamente.

Echo en falta que haya algún insider con participación importante, apenas Miguel, actual CEO tiene 37M en acciones de la compañía siendo esto ni un 0.1% del capital. Es algo entendible dado que fue una fusión que crearon 3G y Berkshire Hathaway con el objetivo de ser una de las grandes del mundo de la alimentación, pero que lo dejaron huérfana de insiders.

Siempre nos quedará Buffett…

COMPETIDORES, RIESGOS Y VENTAJAS COMPETITIVAS

Hay varios temas que quiero tocar aquí antes de centrarme en los competidores como tal.

Las marcas ya no son lo que eran: y me explico, antes la gente se aferraba y compraba siempre su marca de confianza. Esto en los tiempos que corren quizás haya cambiado. Yo al menos lo noto en ciertos consumidores con algunos patrones. Esto lo aprendí hace años en las cartas de Numantia cuando hablaba de que los MOAT de ciertas marcas, en especial de consumo básico, estaban perdiendo sus ventajas y la marca blanca estaba copando cuota de mercado. Si os acordáis, en la parte de negocio, hemos visto cómo la empresa no era capaz de meterle la inflación a sus productos. Realmente no es algo único de esta empresa sino de casi toda la industria. La industria está perdiendo la diferenciación. Vas al súper y ves una diferencia entre la marca blanca y la “la marca” que, a excepción de Coca Cola, Colacao y algún que otro producto más, hay mucha gente que empieza a pensárselo y comprar marca blanca. Sin duda, este puede ser un gran riesgo para el presente y futuro.

Difícil continuar las subidas de precio: lo he comentado en el punto anterior, difícil seguir creciendo vía precio cuando ya hay una diferencia ostentosa con respecto a la marca blanca. Tendrán que buscar la solución, vía más productos, buscar más volúmenes o entrar en más mercados.

Redes sociales: esto quizás no sea lo más negativo porque esta baza también la pueden jugar ellos, pero el hecho de que todo sea accesible vía redes sociales para todos hace que muchas marcas pequeñas con buenas promociones y marketing puedan robar cuota de mercado a las grandes.

Hábitos saludables: es cierto que la compañía cada vez intenta más crear productos sanos o al menos que lo aparenten. Pero claro, luego tienen el Mac&Cheese que muy sano, no es y es uno de sus productos más vendidos. No sé cuánto de importante es este punto en su ventas, pero al igual que McDonald se tuvo que reinventar para producir comida más sana a KHC 0.00%↑ le esta ocurriendo algo parecido y está tratando de reinventarse. ¿Lo conseguirá?

Podría nombrar algún riesgo más, pero creo que han quedado claro los posibles problemas a los que tiene que enfrentarse la compañía actualmente. Vamos a pasar a la ventajas competitivas que pueda tener la empresa.

Hablar de salsas es hablar de Heinz: a pesar de haber comentado que pueda estar perdiendo “marca”, lo cierto es que cualquiera que lea este artículo (espero que seáis muchos) si piensa en salsas, piensa en Heinz. Esto es clave e importante para la marca. Si vamos a casa de un amigo a comer barbacoa o al McDonald, si hay Heinz como salsa os alegráis y lo sabéis. Esto pienso que es así y la empresa lo sabe.

Tienen el mejor sabor del mercado: no sólo es marketing, las salsas le encantan a la gente y no es por postureo, su sabor es bastante bueno y hace de la comida principal un plato perfecto.

Es pura adicción: hay gente que una vez le gustan sus macarrones, carne o patatas con una salsa, paga y pagaría para seguir usando esa salsa durante sus comidas. Esto abre un abanico para que KHC 0.00%↑ luche para que el consumidor pruebe y se quede con su marca como marca de confianza.

La gente cada vez come menos en casa o cocina menos y esto para la comida precocinada es positivo: ya existen empresas como Wetaca que te lleva la comida a casa. Además, en cualquier supermercado se ha aumentado el consumo de comida precocinada. Kraft está bien posicionada y tiene una oportunidad de crecimiento grande.

En cuanto a competidores es difícil encontrar una empresa que realmente se pueda comparar con $KHC. Al final es la líder en sector salsas, se compara con marcas blancas que no cotizan y en el sector de comidas preparadas quizás compita con General Mills o Unilever.

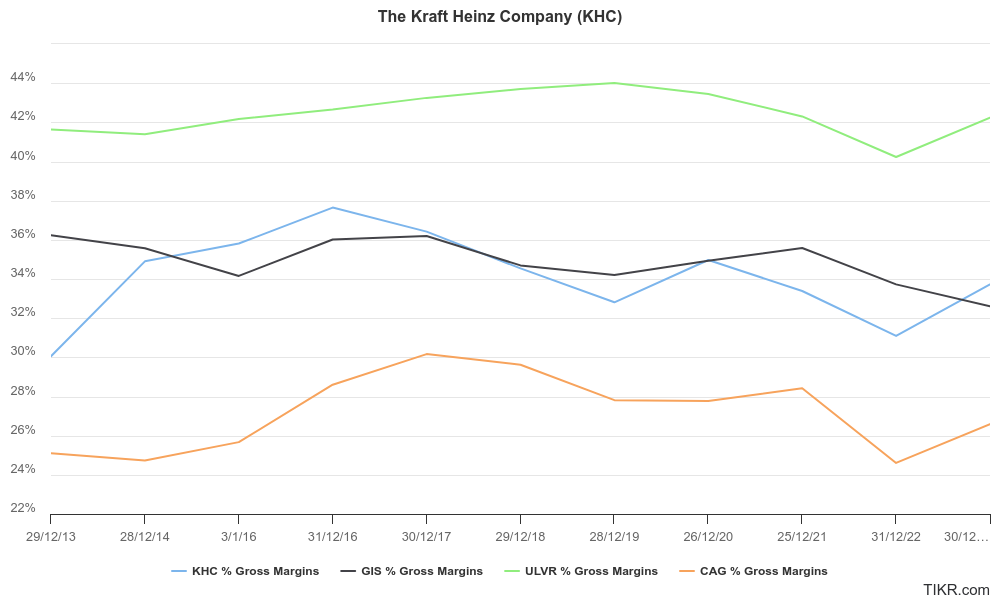

A nivel de margen bruto está por encima del 30% cuando tan sólo Unilever, que vende también muchos otros tipos de productos, le supera.

Con los problemas que tuvo Kraft Heinz podríamos pensar que en el margen operativo va a patinar y no es así. Es la líder con un casi 20% de margen, cuando sus competidores están en el 15%-16%.

Algo muy negativo es el Goodwill, ya lo hemos tocado y hablado con claridad, pero fijaros en la comparativa con las otras empresas:

Tiene un Goodwill muy por encima del resto, cuando por ejemplo Unilever es más grande en capitalización y en ventas. Podría decirnos que tiene grandísimas marcas, cosa que tiene y es cierto. Pero es muchísima la diferencia que hay, siendo para mi algo negativo tener un balance tan hinchado comparado con su total de activos y comparado con sus competidores.

En definitiva, no hay un competidor directo para Kraft Heinz sino que distintas marcas tocan y les compiten en distintos productos. Comparándolas con el resto de compañías, ni mucho menos veo una empresa peor, es más, veo una empresa con grandes números y márgenes.

PERSPECTIVAS A FUTURO

El futuro de esta compañía es prometedor a la vez que incierto. No, no soy político, pero es lo que realmente pienso.

Ahora mismo la compañía no está pasando por el mejor momento, la empresa no es capaz de aumentar precios sin resentir el volumen y para ello la empresa se ha propuesto en Estados Unidos, entre muchas otras cosas, penetrar aún mas en la población en todas sus marcas y en el extranjero mejorar el sabor de sus productos para coger cuota de mercado.

Por otro lado, la empresa tiene claro su capital allocation. La marca es lo primero y para ello tendrán que invertir en Capex como ya han comentado.

La empresa ha creado un centro en la India donde será el epicentro de conexión entre Europa y USA y donde podrán abordar mejor las necesidades de los clientes de esa zona donde quieren ser más eficaces y adentrarse en ese mercado.

Viendo la dependencia que tienen a Norte América, es necesario que la compañía intente penetrar con sus marcas en otras regiones. En sus presentaciones lo comentan y en el futuro abordarán este problema.

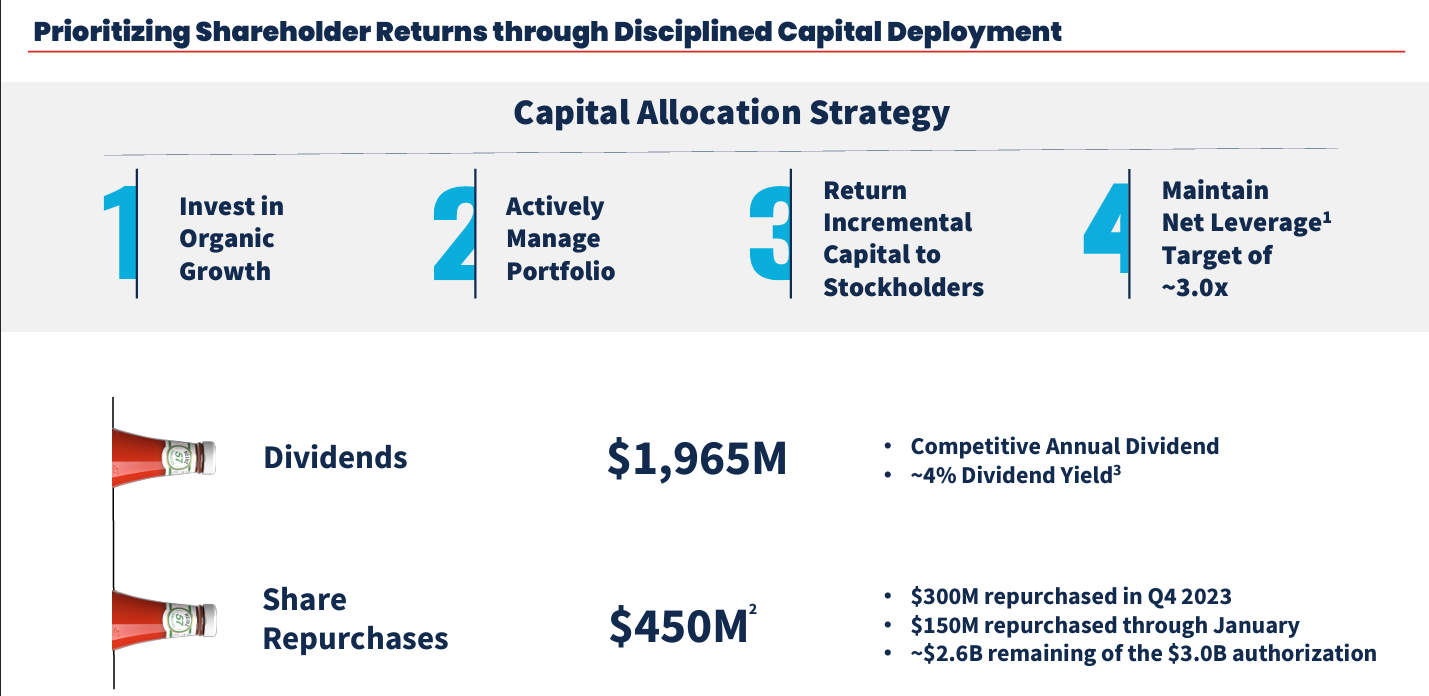

En cuanto a recompras, lo hacen en cantidades muy bajas, por lo que realmente ven más prioritario repagar deuda, cosa que han hecho muy bien estos últimos 4 años, y el pago de dividendo que está congelado.

Mantener la deuda por debajo de 3X EBITDA era un reto y lo han conseguido. Ya están en niveles más saludables pero es cierto que en 2026-2027 van justos de Cash para pagar la deuda, por lo que creo que deberían ir repagando esa deuda antes de tiempo y una vez se les quede un calendario mejor estructurado aumentar el dividendo. No hay prisa, no queráis que la empresa corra ni la empresa debería correr por este motivo. La empresa va haciendo su camino y arreglando todo lo que ella misma provocó.

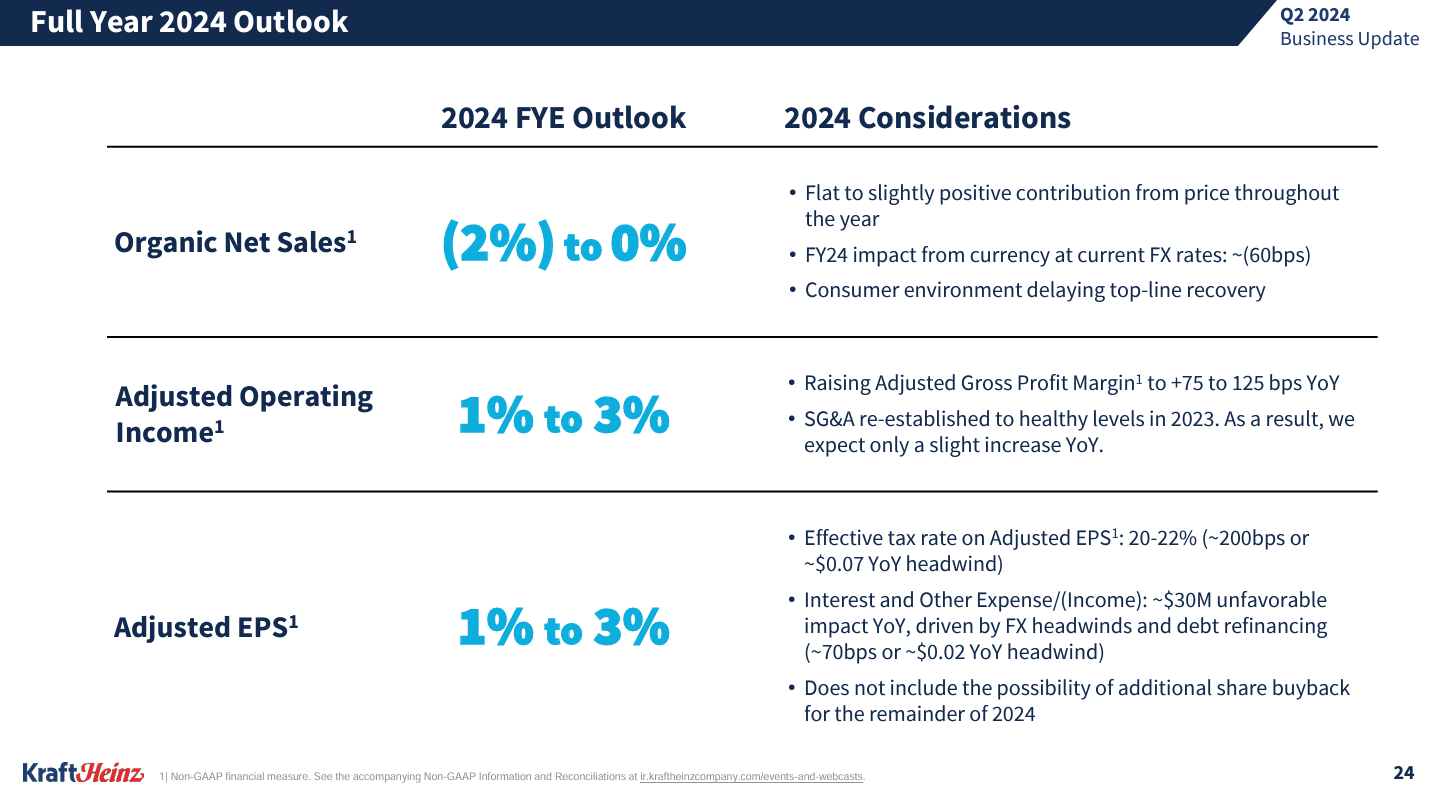

Para el año 2024 la empresa espera unos pobres números. La empresa no espera crecer en ventas, el beneficio operativo seguirá situando entorno al 20% nada mal después de compararlo con sus competidores y su EPS crecerá al mismo ritmo que su EBIT.

Son números típicos de empresa en transición tal y como está ahora mismo The Kraft Heinz Company.

Durante la última Call comentaron directamente planes estratégicos que ya están llevando a cabo:

“Se trata de que podamos ser accesibles en nuevos lugares. Una de las cosas que encontramos en este momento es que los consumidores están aumentando la cantidad de viajes y lugares en los que compran. Por eso, para nosotros es importante que sigamos ampliando los lugares en los que los consumidores van a encontrar nuestras marcas y por eso nos hemos centrado tanto en impulsar nuestras mejoras en términos de distribución en el canal de dólares, ya sea con nuestros negocios Oscar Mayer y asegurarnos de que tenemos el producto que buscan en ese lugar en particular. Pero también se trata de que ampliemos nuestra distribución en lugares como los clubes, donde sabemos que los consumidores también buscan formas diferentes en las que podamos encontrar valor para su familia”.

Carlos Abrams Rivera- CEO de la compañía

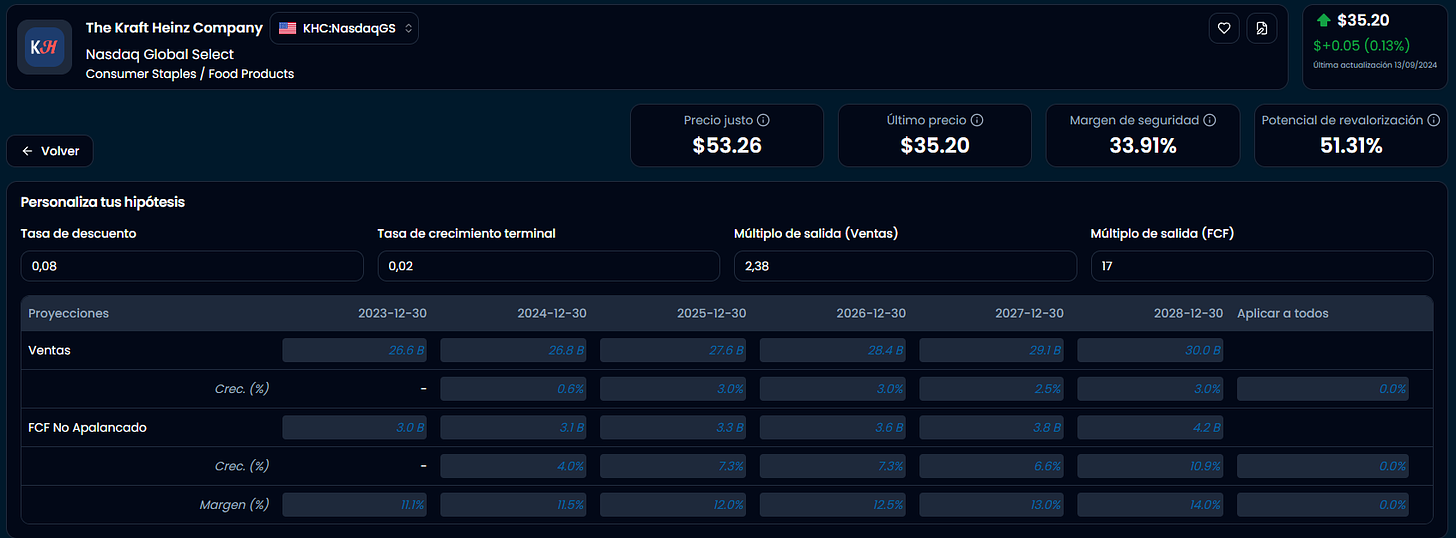

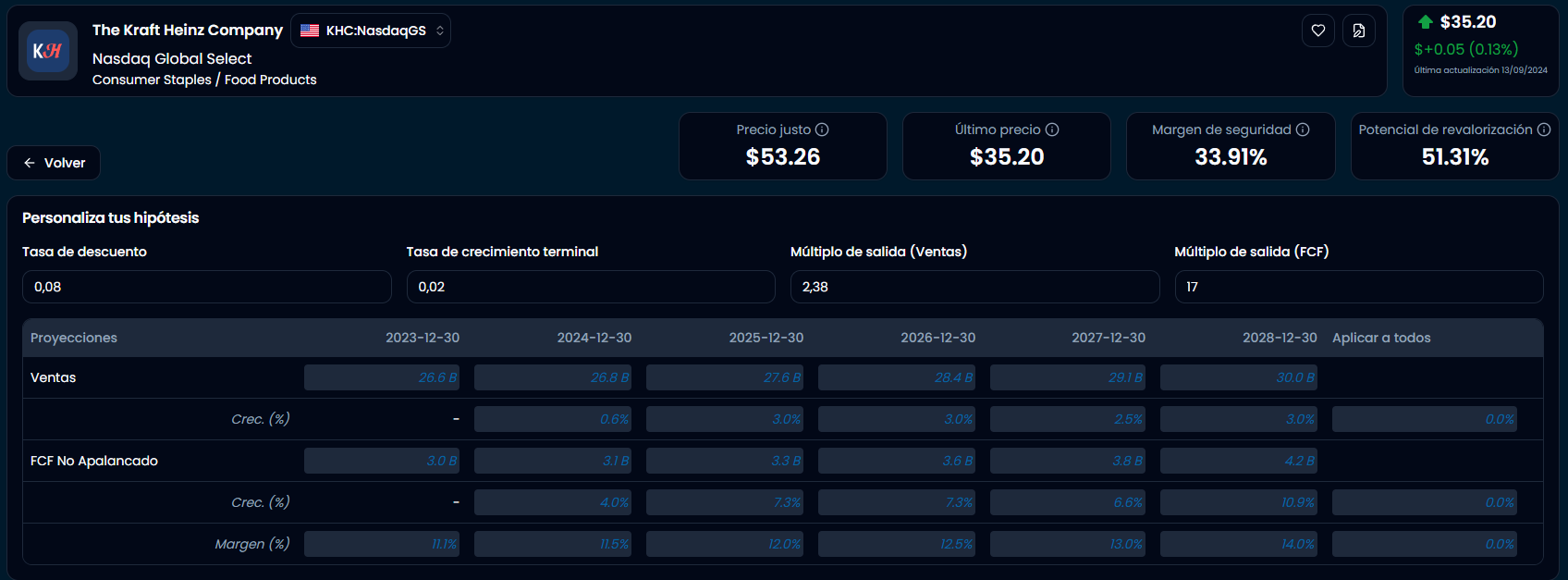

VALORACIÓN

Quizás la valoración sea la parte más difícil y a la vez la más fácil y me explico.

Es complejo valorar una empresa cuando esta no deja de tener impairment y tiene un balance bastante hinchado como es el caso.

El precio de la acción se fue a los subsuelos y ahora parece que el precio está mejorando. El precio no mejora porque sí, ya sabéis que nosotros aquí en Devil Investors siempre abogamos por que el técnico en el largo plazo es el fiel reflejo de los fundamentales. Ese balance ha disminuido, se ha casi quitado la mitad de la deuda. Cada vez tiene menos trabajadores, son más eficientes y tiene mejores márgenes. Por esto y mucho más podríamos pensar que la empresa está mejor que antes de empezar la fusión.

Para valorar esta empresa vamos a utilizar 3 métodos de valoración:

Múltiplos históricos: donde la valoraré por EBITDA o por FCF. El PER puede dar lugar a error dado que a día de hoy siguen teniendo impairment año tras año aunque de menores cantidades.

Como siempre, os he hecho una valoración de servilleta para que veáis cómo quedaría la valoración con sus múltiplos actuales y con lo que creo que serían unos múltiplos más normales e incluso conservadores dado que sus competidores cotizan a mayores múltiplos.

El precio es aproximado, lo cierto es que tirando por lo bajo, hay más de un 30% de margen. La sensación que tengo es que por precio hay una infravaloración por parte del mercado que concuerda viendo los datos de la empresa en 2019 y ahora.

FCF Yield: actualmente se encuentra en un 8,87%. Si le sumamos el crecimiento que en el futuro estará entorno al 4%, podemos esperar un 12% de rentabilidad que estaría dentro de la rentabilidad objetivo que exijo a una empresa. Es un Yield muy por encima de la media del mercado que está a una media del 3%.

Descuento de Flujos de Caja (DCF):

Aplicándole un 2% de crecimiento terminal y una tasa de descuento de un dato parecido a s WACC obtenemos un valor intrínseco de 53$.

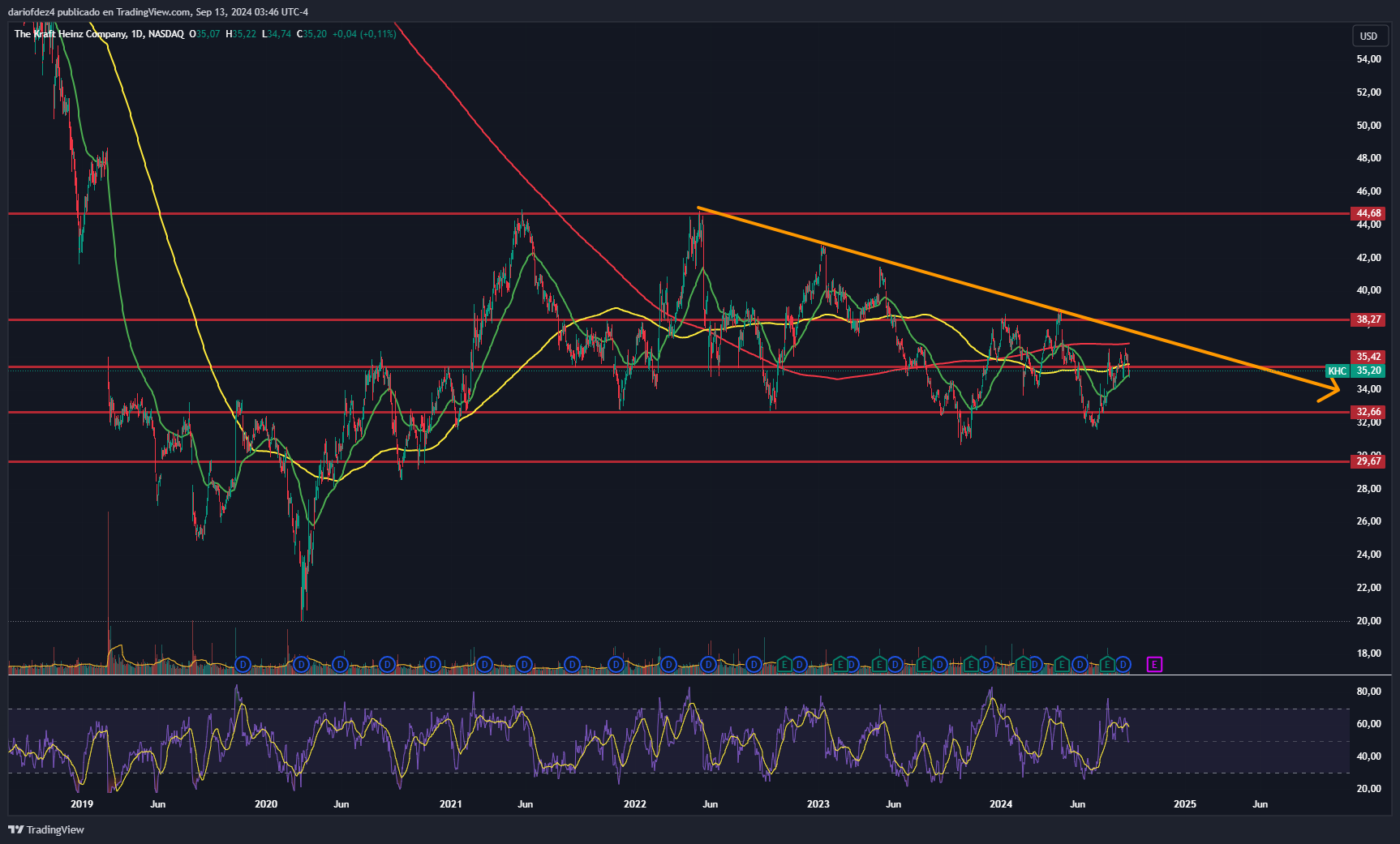

ANÁLISIS TÉCNICO

A nivel técnico la empresa tras tocar los 20 en Covid está en un lateral entre los 31$ y los 44$ donde tiene resistencias y soportes.

Las zonas de soporte podrían ser buenas zonas, la MM1000 se está aplanando y nos podría engañar con respecto a la caída que tuvo agresiva en 2018-2019. Recordad que viene de una caída de casi 100$ por lo que podríamos pensar tras todo lo leído que hay ciertos puntos donde puede ser apetitoso.

Desde 2022 tiene un doble techo donde hizo una fuerte resistencia y ha ido a máximos decrecientes. Veremos a ver cómo evoluciona, pero sus números han mejorado considerablemente por lo que no me extrañaría que en los próximos meses fuera mirando hacia la parte alta del lateral.

Os dejo el gráfico en semanal con toda la cotización para que veáis la envergadura de la caída.

Sin duda los impairment y los problemas de 2018 se vieron repercutidos en la acción que ahora a los institucionales les cuesta olvidar.

CONCLUSIÓN FINAL

Para acabar y ser breve, daré mi opinión sin tener pelos en la lengua.

Yo soy accionista de la empresa, hacer esta tesis me ha hecho refrescar lo que en su día en 2022 estudié. La empresa está mejorando y eso es una realidad. Sinceramente creo que su valor está muy por encima del actual y es por eso por lo que he promediado dos veces durante estos dos años.

Tengo que reconocer que no me gusta nada nada ese balance y es por eso por lo que intento que no pese más de un 3-4% de mi cartera. No descarto más impairment dado el balance que tiene. Esto no afectaría a la empresa y sus operaciones, pero sí la dejaría más bonita y a nivel contable pues haría que tuviese menos beneficio. Cosa que nos da igual a los que estudiamos y entendemos la empresa por lo que no descarto que se sigan produciendo impairment.

Por otro lado, la marca blanca puede que le esté haciendo daño. Es otro riesgo que ya he comentado, no hay empresa que no tenga riesgos y KHC 0.00%↑ también los tiene, como es lógico.

También me gustaría ver una internacionalización mayor, que dependa menos de USA y es algo que me gustaría ver antes de 2030.

Mil gracias si has llegado hasta aquí, espero haberte aportado conocimiento y alguna idea más sobre esta empresa.

Si es así nos haría muy felices que nos dejases un comentario explicándonos qué te ha parecido, cosas a mejorar o qué es lo que más te ha gustado.

Un saludo familia, nos vemos por aquí el próximo mes y si queréis más contenido por YouTube estamos todos los fines de semana 😊

Gracias