AIR LIQUIDE

Un aire que no se ve, pero que es muy rentable.

Devil Investors X Darío Fernández Gallardo

Resumen:

Opera en un sector oligopolista donde tan solo 3 empresas se reparten casi todo el pastel de los gases industriales.

Esta empresa francesa supera al CAC 40 y al EuroStoxx 50, no está mal para una empresa de aire.

Balance fuerte y sin apenas problemas con la deuda.

Enfocada en proyectos de hidrógeno y descarbonización

La empresa espera seguir creciendo un 8%-10% en los próximos años

Os dejo un video que he grabado donde os aproximo y hablo un poco de la empresa y de todos los sectores en lo que opera en e mundo y las principales métricas de valoración👇.

Hoy viajamos a Francia y ya os digo que no vamos a hablar de vino, de lujo o de crepes. Hoy vamos a hablar de “aire”. Darío, estás loco, ¿“aire”?

Pues sí, hoy nos vamos a París a ver una empresa de picos y palas. Muchísima gente desconoce del sector y creo que se pueden sacar muchas conclusiones.

Como siempre, en esta introducción os cuento brevemente cómo conocí la empresa. Ya sabéis que soy sanitario y desde bien pequeño iba a los hospitales a aprender y a ver. Desde la universidad me di cuenta de que cuando salía veía unos grandes cilindros, algo así como lo que muestro en la foto de abajo.

En el hospital, todo el oxígeno, helio y demás gases estaban relacionados con la empresa. Esa fue mi curiosidad de estudiante, se quedó ahí. Años más tarde, o sea ahora, me veo obligado a indagar más en esa curiosidad que despertó hace años y que no acabé. ¿Qué cojones es Air Liquide? ¿Es una buena empresa? ¿Cómo se provee a todos los hospitales los gases medicinales?

En definitiva, siempre ha sido una empresa que me ha llamado la atención. Además, desde que tengo uso de razón, nunca he visto que la empresa dejase de ser la que proveía los gases medicinales en el hospital de mi pueblo. También me he dado cuenta después de que en la mayoría de España ha sido igual. ¿Cómo se comportará la empresa fuera de España? ¿Será un buen negocio? Luego indagaremos en eso.

Antes de empezar, y para que todos los lectores lo sepáis, toda la información que he encontrado sobre la empresa y sus competidores está ubicada en Investing Pro+, su página de inversores oficial, TIKR y algunos artículos que he leído para tener otros puntos de vista.

Quiero recordaros que tenemos un descuento de más de un 50% por el Black Friday y que si ponéis el código devilpro obtenéis hasta casi un 15% extra, por lo que pagaréis un precio mucho más que razonable por la plataforma más usada a nivel mundial de inversión.

Os dejo el enlace por si os interesa: InvestingPro+

Si durante el artículo surge alguna duda o hay alguna errata, me encantaría que me escribieses a mi Twitter personal o al de @devilinvestors ya que, como siempre digo, no somos profesionales, no dejamos nunca de aprender y menos con empresas como estas que te hacen reflexionar y cambiar tu forma de ver la inversión.

En fin, vamos a empezar un poco comentando cómo es Air Liquide y a qué se dedica realmente está empresa francesa.

INTRODUCCIÓN

Air Liquide se dedica principalmente a la producción y suministro de gases industriales y medicinales, así como a servicios y tecnologías relacionadas. Sus productos abarcan gases esenciales como oxígeno, nitrógeno, hidrógeno y dióxido de carbono, utilizados en sectores industriales, alimentarios, energéticos, de salud y medioambientales. La empresa también está involucrada en soluciones de hidrógeno para la transición energética y en tecnologías para mejorar la eficiencia energética y reducir las emisiones.

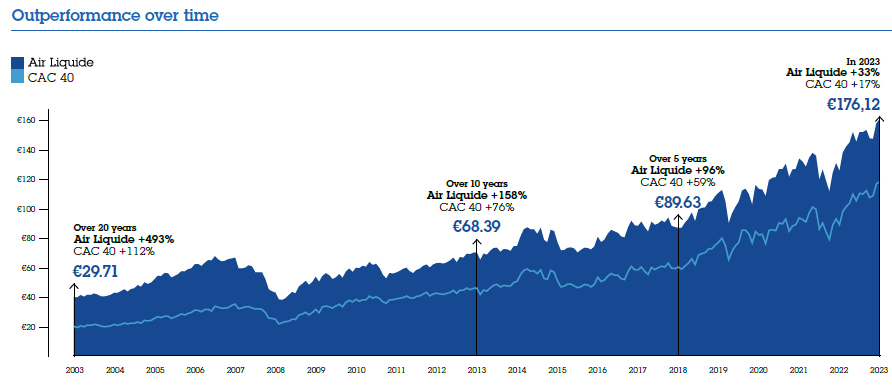

Para abriros boca, la empresa se compara con el índice CAC 40, que son las 40 mayores compañías de Francia. En él podemos ver que le da una gran paliza. Desde 2003 ha obtenido un 493%, cuando el índice ha hecho tan solo un 112%, por lo que por lo menos en el pasado mal no se ha comportado.

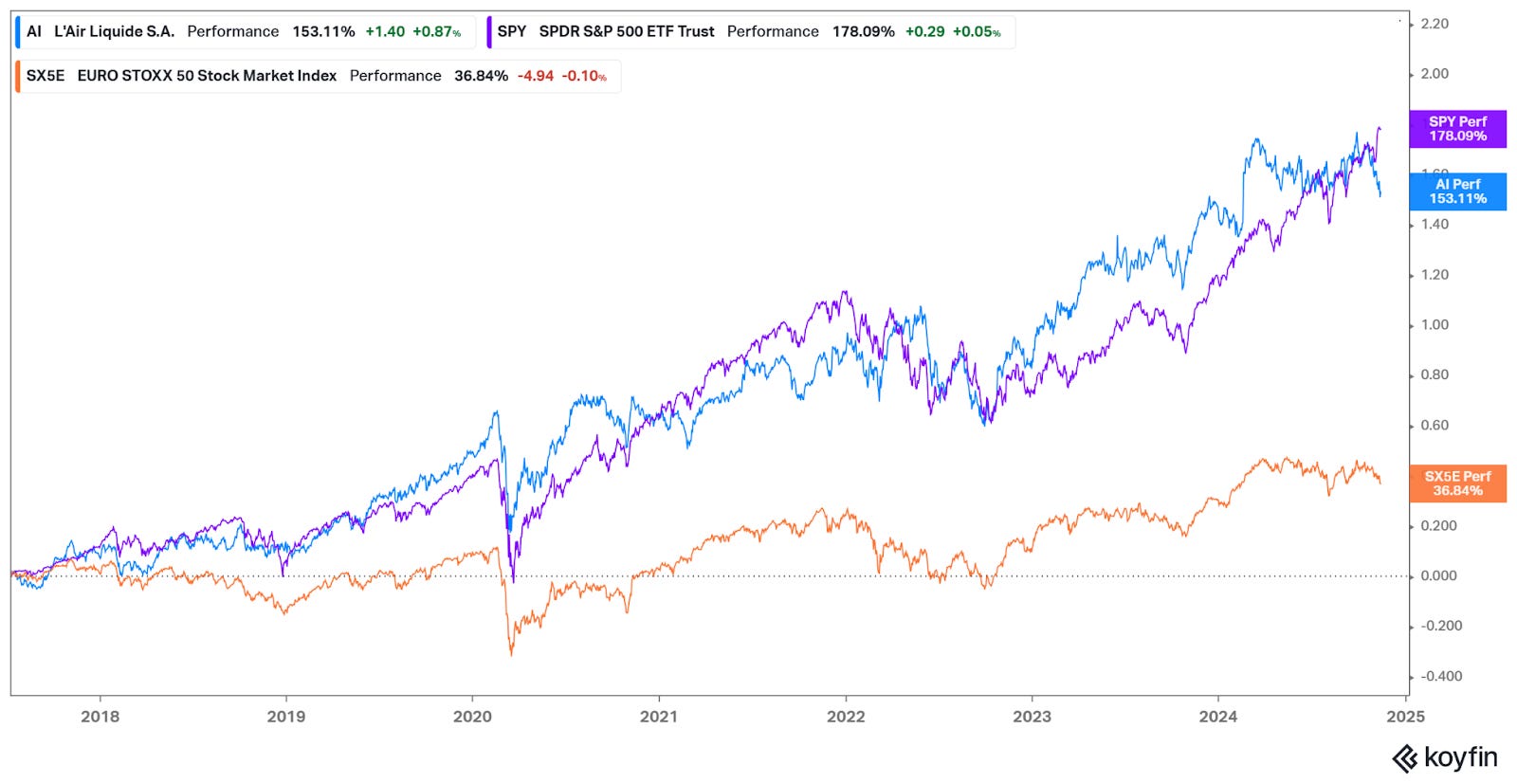

Pero es que yendo un poco más allá y viendo si se ha comportado mejor que Estados Unidos, me encuentro lo siguiente:

Tiene la misma rentabilidad prácticamente que el Standard & Poor's 500 en los últimos 8 años que ya es un tiempo considerable a pesar de que el índice americano ha sido muy beneficiado por la ola tecnológica y de las FAANG. Por otro lado, una empresa que no es tecnológica como es Air Liquide, ha sido capaz de hacerlo 5 veces mejor que las mejores empresas europeas del Eurostoxx 50.

Viendo esto, se me abre el apetito, se me hace la boca agua para seguir investigando la empresa. ¿Cuáles serán las claves de su revaloración? ¿Qué tiene el aire medicinal para que funcione tan bien en bolsa?

Si te esta gustando suscríbete y dale compártelo con otros inversores

ANÁLISIS FUNDAMENTAL

HISTORIA

No quiero daros la chapa con la historia de la empresa, entonces el resumen básicamente es: Air Liquide es una empresa francesa fundada en 1902 por Georges Claude y Paul Delorme, enfocada en la producción de gases industriales y servicios relacionados. La compañía inició en el área de gases como el oxígeno, nitrógeno e hidrógeno, esenciales para la industria y la salud. A lo largo del siglo XX, expandió sus operaciones globalmente y diversificó sus actividades, incorporando innovación en tecnologías para energías limpias, salud y sectores industriales avanzados.

Air Liquide fue pionera en varias tecnologías de criogenia y técnicas de separación de gases, lo que le permitió establecerse como líder en su sector. Hoy en día, la empresa está presente en más de 60 países y se centra en soluciones para la sostenibilidad, como el hidrógeno verde y la reducción de emisiones de carbono.

EL NEGOCIO

Para empezar voy a intentar resumir de una forma breve todo el proceso que realiza Air Liquide y por lo que su negocio es tan necesario e importante en los sectores donde opera:

1. Producción del gas

Los gases más comunes incluyen oxígeno, nitrógeno, argón y dióxido de carbono obteniéndose mediante separación de aire o reformando el gas natural.

2. Transporte del gas

Una vez producidos, los gases son transportados a las instalaciones del cliente:

Cilindros: Para cantidades pequeñas o gases especiales, se usan cilindros de alta presión. Estos son entregados directamente a las instalaciones del cliente por camiones y se suelen dejar reservar para que el cliente solo tenga que cambiarlo.

Tanques criogénicos: Para grandes volúmenes de gases como el oxígeno y el nitrógeno, se utilizan tanques criogénicos que mantienen el gas en estado líquido en temperaturas muy bajas. Estos tanques se instalan en el sitio del cliente.

Redes de tuberías: En sitios industriales grandes, se pueden establecer redes de tuberías para transportar los gases desde el punto de entrega hasta los diferentes departamentos de la empresa.

3. Almacenamiento

Al llegar a la gran empresa, los gases se almacenan de acuerdo con las normativas de seguridad:

Cilindros: Se almacenan en áreas bien ventiladas y alejadas de fuentes de calor.

Tanques criogénicos: Se mantienen en regiones seguras y monitoreadas para garantizar que la temperatura y la presión se mantengan adecuadas.

4. Uso en procesos industriales

Los gases se utilizan en diversas aplicaciones dependiendo de la industria. A continuación se detallan algunos ejemplos de cómo se utilizan en diferentes procesos:

Manufactura de acero:

Oxígeno: Se inyecta oxígeno en el horno para aumentar la combustión y mejorar la eficiencia de la producción del acero.

Industria química:

Nitrógeno: Se utiliza como atmósfera inerte para evitar reacciones indeseadas durante la producción de productos químicos.

Industria alimentaria:

Dióxido de carbono: Se emplea en el envasado de alimentos para extender su vida útil (envasado en atmósferas modificadas).

Electrónica:

Argón: Se utiliza en procesos de soldadura y en la fabricación de componentes electrónicos como microchips

Más tarde contaremos en qué sectores y bajo qué marcas trabaja Air Liquide.

5. Monitoreo y Control

Air Liquide proporciona sistemas de monitoreo y control para asegurar un suministro constante y seguro de gases. Esto incluye:

Sensores de presión y temperatura: Integrados en los tanques y sistemas de tuberías para garantizar condiciones seguras.

Mantenimiento: Air Liquide ofrece servicios de mantenimiento regular y capacitación al personal de la empresa para el manejo seguro de los gases.

Finalmente podéis ver en la imagen, que es muy intuitiva, todos los sectores y procesos en los que intervienen gases industriales y medicinales y para todos los sectores para los que es imprescindible. Quizás estéis más cerca de lo que pensáis de empresas de este sector porque prácticamente está en todos lados.

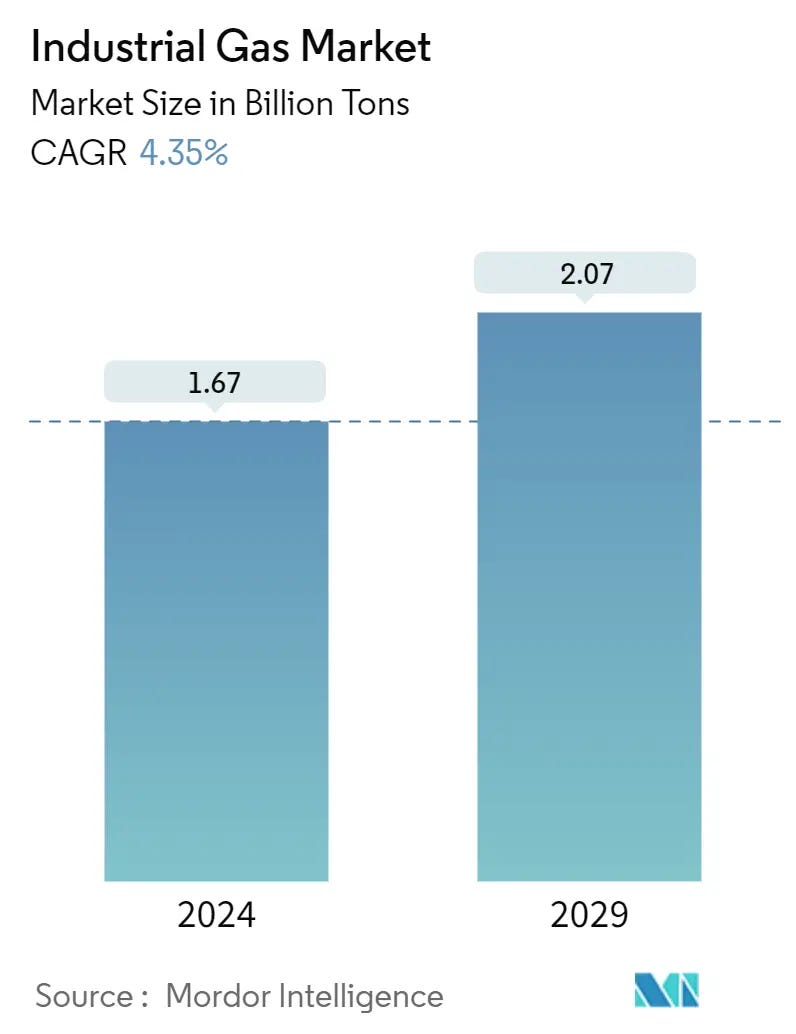

El sector mueve alrededor de 100.000 millones de dólares y es clave la necesidad de economías de escala para ser eficientes. Lo contaremos más tarde.

Como véis en la imagen, el gas industrial se espera que crezca a una media del 4%. Si añadimos precio y disminución de costos puede ser un retorno más que aceptable para empresas del sector.

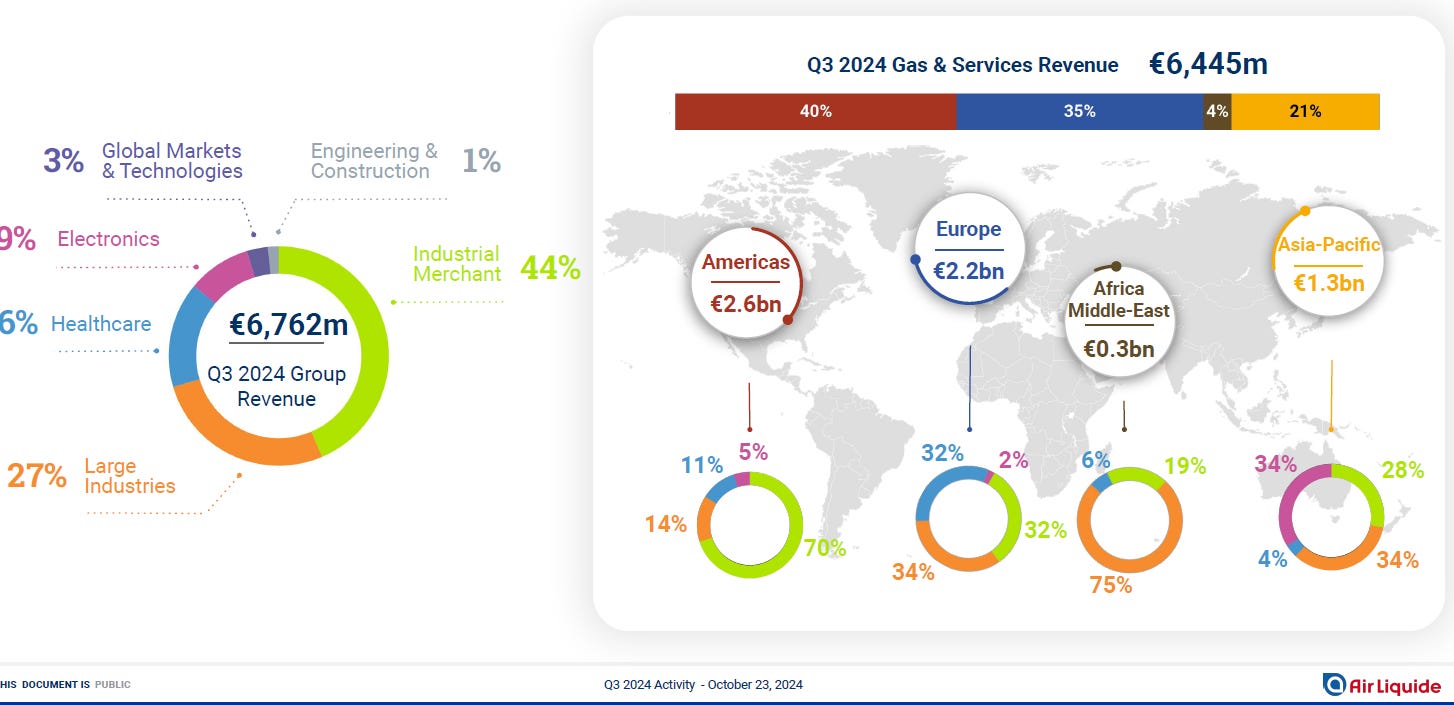

En cuanto a su distribución de los ingresos, se divide de la siguiente manera:

Gases industriales a pequeñas y medianas empresas con un 44% de las ventas totales, llegando a los 6.000M en 6 meses de 2024. Esta rama de la empresa se centra en el suministro de gases industriales (como oxígeno, nitrógeno, argón y dióxido de carbono) y servicios relacionados a pequeñas y medianas empresas de una amplia gama de sectores, como la alimentación, el metal, la automoción, la construcción y la manufactura.

Industrias grandes con un 27%. Está enfocado a grandes empresas e industrias que requieren grandes volúmenes de gases, suministrados mediante gasoductos o plantas en sitios donde Air Liquide opera directamente en las instalaciones del cliente. Los sectores a los que sirve incluyen petroquímico, refinación, químico, siderúrgico y energético.

Electronics con un 9%. Suministra gases de ultra alta pureza para la industria de los semiconductores, paneles solares y pantallas.

HealthCare con un 6%. Proporciona gases medicinales como oxígeno y nitrógeno a hospitales y servicios médicos.

Mercados globales y tecnología con un 3%. Enfocado en desarrollar soluciones sostenibles como transición energética, captura y almacenamiento de carbono sobre todo en sectores e industrias en crecimiento y mercados emergentes.

Ingeniería y construcción con un 1%. Diseño, construcción y gestión de plantas industriales de gran escala para el sector químico, energético y de gases como la separación de aire.

Por continentes:

América: 40%

Europa: 35%

Asia y Pacífico: 21%

África y Oriente Medio: 4%

A nivel mundial, Air Liquide opera con diversas marcas. Os voy a dejar algunas de las más destacadas:

VitalAire: Especializada en servicios de salud en el hogar para pacientes con enfermedades respiratorias, incluyendo terapias de oxígeno, ventilación y apnea del sueño.

Scott Specialty Gases: Ofrece gases especiales y mezclas personalizadas para aplicaciones científicas, industriales y ambientales, enfocándose en alta precisión.

Seppic: Esta subsidiaria desarrolla ingredientes especiales para productos farmacéuticos, cosméticos y de salud animal.

Schülke: Marca dedicada a la higiene y prevención de infecciones en el ámbito hospitalario y farmacéutico.

CryopAL: Proporciona servicios de almacenamiento y transporte de gases criogénicos, especialmente para sectores como la biotecnología y la investigación médica.

Como curiosidad, no sabía que los gases estaban en el mundo de los semiconductores. Es un sector en pleno auge y una empresa como $AI puede beneficiarse de segundas derivadas.

Además, la empresa también trabaja en la investigación y el desarrollo de soluciones innovadoras para apoyar los avances en la tecnología de semiconductores, como la miniaturización de los chips y la eficiencia energética. Estas innovaciones ayudan a mejorar el rendimiento y la sostenibilidad en la producción de semiconductores, haciendo de Air Liquide un socio estratégico en la cadena de suministro de esta industria.

Y lo más importante, al final es un oligopolio donde tan solo 3 empresas se reparten todo el pastel. FALTA FOTO

ESTADOS FINANCIEROS

Su capitalización es de 92 mil millones de € y su enterprise value es de 105 mil millones € en el momento de realizar el análisis. Con estos datos ya podemos ver que la deuda es escasa en comparación con su market cap.

Os dejo un resumen de lo destacado para abrir boca de Investing Pro+:

Todo esto y muchísimo más lo puedes encontrar en esta plataforma. Ya sabes, si te interesa desde este enlace puedes acceder.

Cuenta de resultados

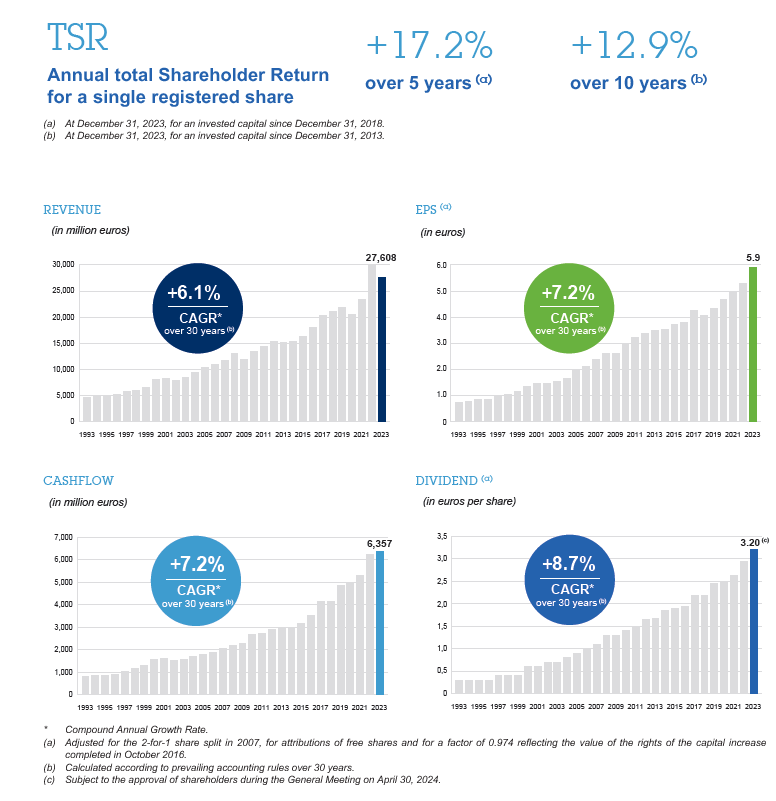

En los últimos 10 años, la empresa no ha llegado a duplicar sus ingresos. Pasando de 15B a 27B.

Sin embargo, si miramos el BPA ha crecido al mismo ritmo que sus ingresos, pasando de 3,31€ a 5,36€ por acción en este último año fiscal. El problema viene de las acciones en circulación que sí que han pasado de 502,5M a 574M de acciones.

En la imagen de a continuación podemos ver que en todas las métricas ha crecido a un ritmo de un 6-7% que no está nada mal y más si lo analizamos.

Los intereses escalan hasta los 110M que no es nada para los 7200M que tiene de EBITDA la compañía, por lo que ya podemos empezar a ver que la deuda es más que pagable.

Las ganancias retenidas se han duplicado en este periodo, algo que no está nada mal dado que crecen a mayor ritmo que sus ingresos y beneficios dándonos a entender que no usan todo el dinero y que guardan todos los años para posibles imprevistos.

Balance

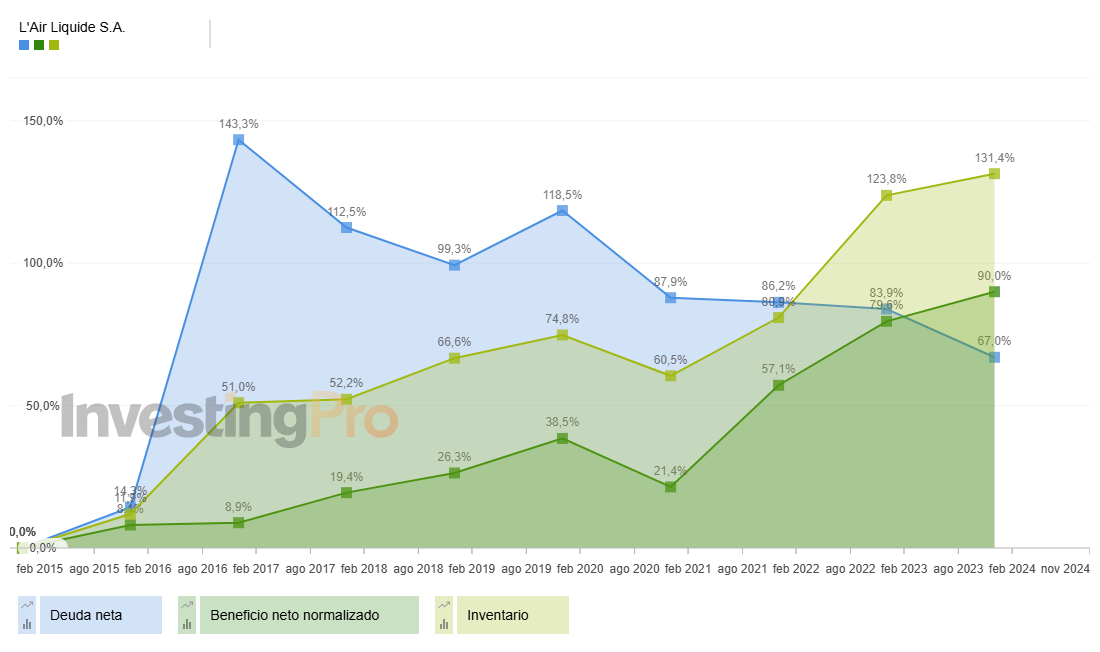

El inventario de Air Liquide se ha más que duplicado, es decir, ha crecido más que sus ventas. La empresa ha explicado recientemente que está relacionado con las nuevas fábricas, la nueva inversión en hidrógeno y descarbonización, pero es algo que no me gusta ver.

Su activo ha subido literalmente al mismo ritmo que sus ventas pasando de 26B a 48B, por lo que es algo razonable.

En cuanto al circulante, podemos ver cómo tiene 1,6B en efectivo, debe cobrar 2,9B o prácticamente la misma cantidad a pagar en los próximos 12 meses. Es decir, la empresa no tiene problemas con el circulante y no debería pasarlo mal en el medio largo plazo por este motivo.

La deuda pasa de 6B a 8,5B, una cantidad más que asumible para una empresa que hace 7B de EBITDA al año.

Para poneros en contexto, la empresa emitió 500 millones en bonos para financiar sus proyectos de transición energética.

En flujo de caja os comentaré cómo se distribuye la deuda y los tipos medios correspondientes, pero ya os adelanto que la empresa está bajando su deuda aunque no sea un problema, y está mejorando de una manera más que buena el beneficio neto. Aunque sin duda, el inventario crece a mayor ritmo, tal y como se ve en la imagen.

Estado de flujo de efectivo

Air Liquide es una empresa que se deprecia y amortiza grandes cantidades de dinero por lo que es importante los flujos de caja donde se normaliza y pasamos de 3B de beneficio neto a 6,2B de efectivo de las operaciones (OFC).

La empresa ha más que duplicado su OFC aunque luego podemos ver cómo se gasta la mitad de este en capex, que lleva siendo así desde hace mucho tiempo.

A la empresa le sobran unos 2,8B de Free Cash Flow (FCF) y se gasta unos 1,5B en dividendos aún habiéndo doblado este gasto en los últimos 10 años. Hay mucho margen y si miramos el PayOut nos sale por FCF en un 50% que es algo más que razonable.

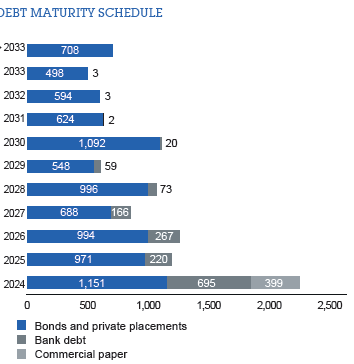

Antes incluso de ver el calendario de deuda, quiero comentar que la empresa tiene un rating crediticio de A por parte de S&P y de AA por parte de Moody’s, dándonos a entender la calidad de la empresa y lo segura que puede ser su deuda.

La empresa, salvo este año, no tiene ningún problema para poder seguir pagando el dividendo e invertir y repagar la deuda. La mayoría de años no tiene más de 1B que pagar de deuda.

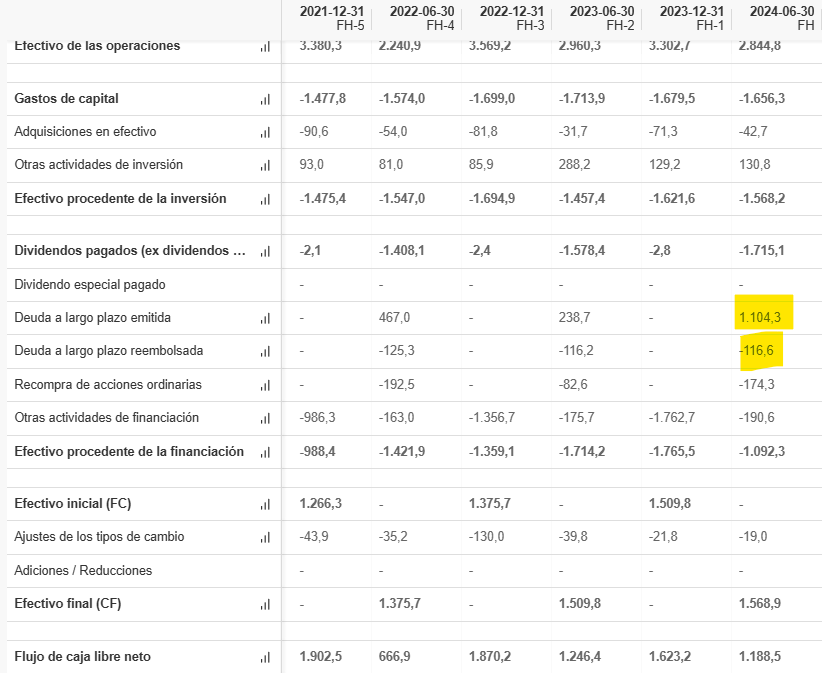

El peor año que tiene es este 2024 donde tiene que pagar unos 2200M. Teniendo 2,8B de FCF entendemos bien cómo la empresa tuvo que emitir deuda para pagar dividendos ya que si paga actualmente 1,5 B de dividendos y tiene que pagar 2,2B de deuda nos saldría 3,7B, que es casi 1B más de lo que este año tiene que estar disponible. Como véis en la imagen, la empresa tuvo que hacerlo en el segundo trimestre de este año.

No veo factible seguir subiendo el dividendo como lo hacía en el pasado a un ritmo superior al que lo hacían sus beneficios o ingresos, así que deberá contener esos crecimientos si quiere que sea sostenible y creciente.

RATIOS Y COMPETIDORES

En cuanto a competidores, como ya hicimos en el directo anterior vamos a compararlo con Air Products & Chemicals y con Linde.

Para empezar, decir que la más grande es Linde, ya que opera en más de 100 países y tiene su sede en Reino Unido, pero cotiza en USA teniendo una capitalización de 200B. Por otro lado, Air Products es la más pequeña al operar en 50 países y teniendo una capitalización de 70B. La empresa en 2018 se fusionó con Praxair permitiendo ganar escala y siendo más eficiente para convertirse en la nº1 del sector.

A priori y tras estudiar un poco el sector (ya comentaré más adelante las ventajas y desventajas) Linde es la más grande y la que mayores márgenes tiene con menos deuda.

Por otro lado, Air Products, a pesar de que lleva subiendo el dividendo mucho tiempo, es irregular y hay años en los que no ha generado FCF positivo. Su deuda se ha multiplicado por 4 en apenas dos años para poder invertir en hidrógeno, por lo que a grandes rasgos es lógico que sea la más barata en cuanto a cotización y viendo sus fundamentales sea $APD. Por otro lado, viendo la trayectoría de Linde y sus fundamentales entiendo que sea la que mayor valoración exija a los inversores estando a más de 30 veces beneficios.

Leyendo las calls y las presentaciones de ambas empresas se puede observar que todas están centradas en el hidrógeno y en la descarbonización de la industria y están poniendo mucha pasta para conseguirlo y hacerlo las primeras.

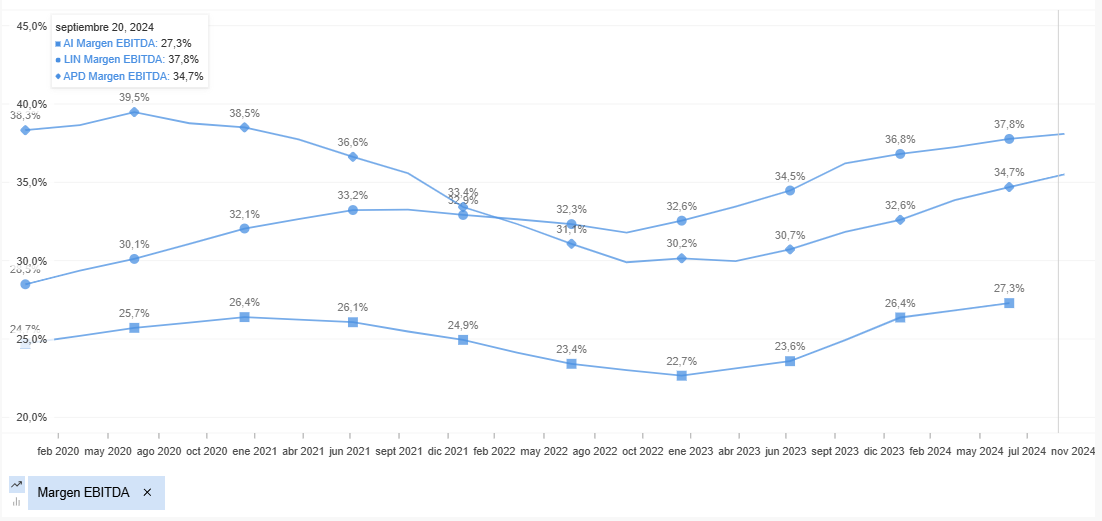

En cuanto a RATIOS, podemos destacar lo siguiente de Air Liquide:

El rendimiento sobre el capital se sitúa en 12,7%, por debajo del 22% que tiene Linde y muy por encima de Air Products que tiene bastante deuda y eso le penaliza en esta parte.

Los márgenes EBIT de $AI son los peores, situándose en el 18,1% lejos del 26,5% de $LIN y del 23% de $APD.

Si comparamos su crecimiento del BPA también podemos ver cómo a pesar de que $AI lo ha hecho a más de 7%, sigue quedando la última muy por debajo de la líder indiscutible del sector como es Linde.

El margen EBITDA podéis verlo en la imagen, es la que peor márgenes tiene, pero es verdad que está mucho menos apalancada que $APD por lo que si lo normalizamos y miramos EBIT o beneficio neto la cosa cambia.

Por último y bastante importante, el ROCE de la empresa se sitúa en el 12,5%, siendo un gran número y levemente por debajo de $LIN y muy por encima de $APD.

Teniendo el ROCE que tiene y sabiendo que la empresa no puede crecer por encima de su ROCE podemos decir que a la empresa le funcionan sus inversiones y que podría crecer cercano al doble dígito.

FUTURO

El futuro de la empresa, al igual que el del sector, es bastante predecible y sostenible.

Al final, no deja de ser un monopolio de 3 compañías que se reparten muy bien el pastel.

Como destacado de la propia Air Liquide, la empresa adquirió más de 14 negocios, un 30% de lo que adquirió en China, un 30% en América y otro 30% en Europa en concreto en Italia, Austria y Suecia. Estos nuevos negocios pertenecen al negocio de la logística, aeroespacial, soldadura y pequeños negocios en Europa aumentando más su portfolio y, según la directiva, con perspectivas de seguir creciendo.

El futuro de la propia compañía se centra en proyectos de transición energética y desarrollo de semiconductores.

Entre los planes más destacados que poco a poco irán viendo la luz están:

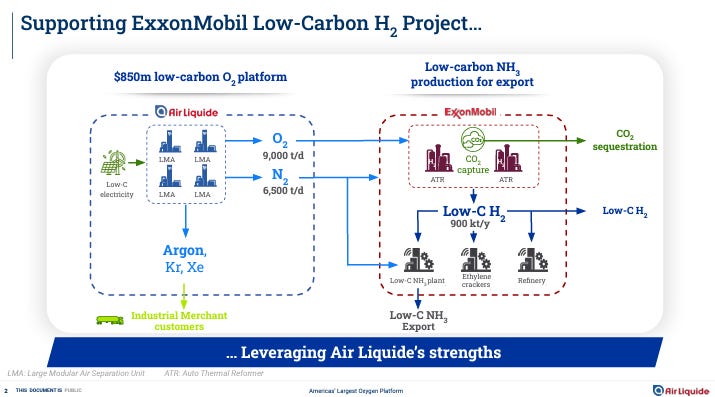

Colaboración con ExxonMobil para producir oxígeno bajo en carbón

Descarbonizar la cuenca de Dunkerque en lo que llaman el proyecto D´Artagnan

Implementar la tecnología de Cryocap LQ en Suecia

Mejorar la eficiencia y disminuir las emisiones de gases en Alemania

Por último, están invirtiendo 250 M en EE.UU y en Singapur en fábricas de producción de nitrógeno, para abastecer la demanda de gases ultrapuros para la fabricación de chips de memoria

“En particular, me enorgullece destacar que prácticamente hemos alcanzado, en dos años, la ambición de margen prevista para 2025 en el marco de nuestro plan estratégico ADVANCE. En consecuencia, anunciamos hoy que duplicamos nuestra ambición inicial”

Señaló François Jackow, Chief Executive Officer del Grupo Air Liquide.

Hace apenas unos meses, en julio, la empresa comunicó que iba a desinvertir en 12 países de África, algo que me pareció curioso. Indagué y pude comprobar que son muy finos y estrictos con su plan de revisión periódica de su cartera de negocios siendo sutiles y rápidos a la hora de maniobrar.

Están muy focalizados en el hidrógeno, piensan que en 10 años incluso barcos y aviones podrían utilizarlos, lo que sería una gran fuente de ingresos adicionales. Por ahora, están intentando penetrar en el sector automovilístico y de trenes. En el tema de semiconductores, comentan en sus calls que es una industria donde las empresas de semiconductores invertirán 700b en nuevas fábricas y aquí es donde $AI piensa que puede tener un papel importante y más cuando esperan que gran parte de esas fábricas vayan a Europa.

Todo lo mencionado anteriormente está dentro del plan “ADVANCE”, el cual la empresa está ejecutando como anillo al dedo.

La empresa refiere que el futuro crecimiento será del 5-6%, creciendo el BPA cercano al doble dígito por lo que confían claramente en su plan “ADVANCE” de cara a ser más eficientes y reducir gastos.

MANAGEMENT Y OTRAS COSAS IMPORTANTES

Entre los directivos que forman parte del consejo de administración encontramos a:

1. Benoît Potier

Puesto: Presidente del Consejo de Administración.

Datos curiosos: Se unió a Air Liquide en 1981 como ingeniero de I+D y ha ocupado varios cargos de liderazgo desde entonces. Fue CEO de 2006 a 2022 y es miembro de varios consejos, incluyendo el de Siemens AG.

2. François Jackow

Puesto: Director ejecutivo.

Datos curiosos: Tiene una formación dual en ciencias y gestión, y ha trabajado en Air Liquide desde 1993. Ha tenido una carrera internacional, incluyendo un periodo como CEO de Air Liquide Japón.

Me ha gustado bastante el hecho de que haya tan solo 6 CEOs desde 1902. Es decir, el CEO está en su puesto un mínimo de 20 años, dándole tiempo más que sobrado para hacer sus tareas y ver cómo lo implementa. Esto es un gran punto a favor ya que la empresa eligen bien a los CEO y suelen estar al cargo muchísimos años desempeñando su función de una buena manera.

El consejo de administración tiene 4 subcomités que son: La Comisión de Auditoría y Cuentas, la Comisión de Nombramientos y Gobierno, la Comisión de Retribuciones y la Comisión de Medio Ambiente y Sociedad para gestionar mejor los objetivos de la empresa y remuneraciones entre otras muchas cosas. Tanto el comité de auditoría como el de medio ambiente y sociedad se crearon en 2023.

Tan solo Benoit Poier, actual CEO, tiene un % escasísimo de acciones, siendo tan solo un 0,12% de las acciones en circulación.

Es una empresa muy fraccionada en cuanto a accionistas se refiere ya que el mayor inversor de la compañía es Norges Bank Investment Management (NBIM) y tan solo tiene un 2,21% de las acciones en circulación. Después se encuentran BlackRocks, MFS investment Management, Fidelity y Vanguard, pero ya todas ellas con un 1%.

La remuneración del pasado año fue bastante correcta en mi opinión.

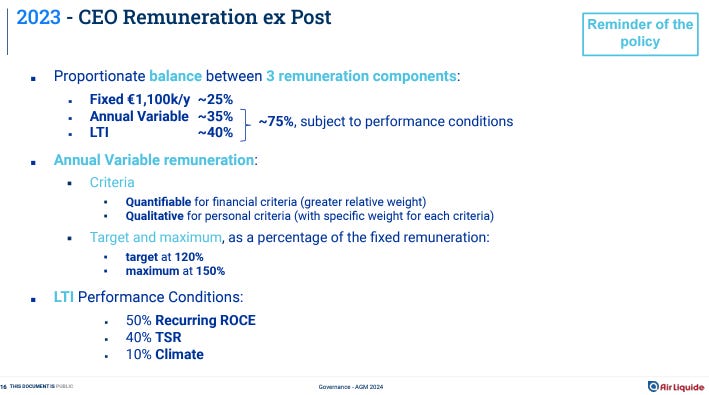

Tal y como aparece en la imagen posterior el sueldo del CEO está dividido en:

Remuneración Fija: 1.100.000 € al año (~25%).

Remuneración Variable Anual: ~35%.

Incentivo a Largo Plazo (LTI): ~40%.

La remuneración variable anual depende de criterios financieros y personales, con un objetivo del 120% y un máximo del 150% de la remuneración fija.

Condiciones de rendimiento LTI:

50% ROCE recurrente

40% TSR (Total Shareholder Return)

10% Clima

Por otra parte, los directivos no tienen cambios con respecto a 2023 y todos ellos cobran 800 k€ más un variable del que no se comenta nada.

Como curiosidad, en la última reunión de la junta directiva propusieron el cambio de ley para que no haya directivos con una edad superior a 72 años.

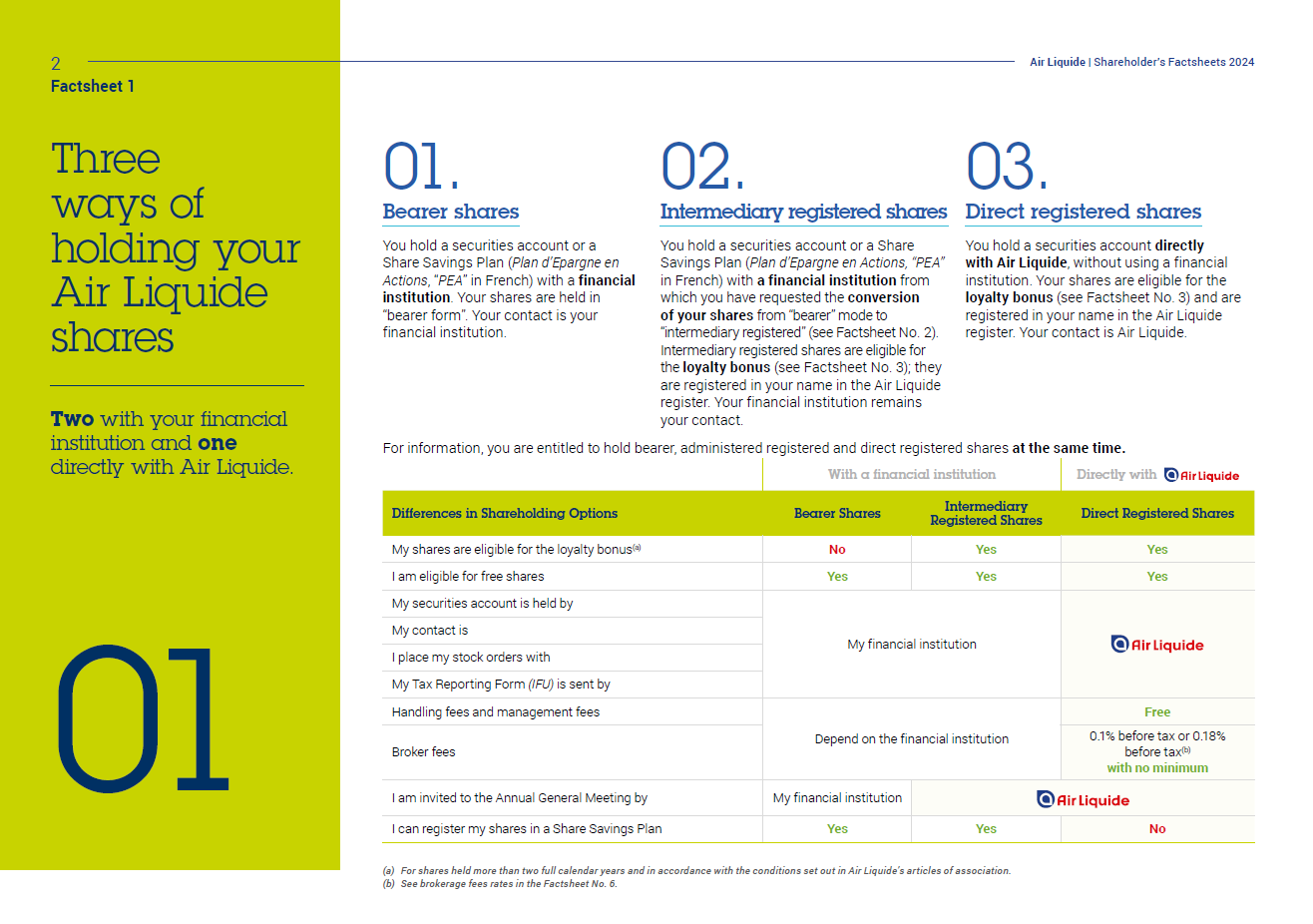

Para acabar esta sección y como dato curioso, si eres accionista desde hace más de 2 años tienes la posibilidad de tener un 10% de dividendo mayor y 10% de acciones nuevas.

Para poder cumplir los requisitos, debes tener registradas las acciones en la propia Air Liquide o en un intermediario registrado.

Os dejo las 3 formas de tener acciones de la compañía y las ventajas de tener y mantener acciones según donde estén depositadas:

Acciones en una institución financiera: Se mantienen en una cuenta de valores con una institución financiera. No son elegibles para bonificaciones de lealtad ni acciones gratuitas. La institución financiera es el contacto principal.

Acciones registradas en brokers intermediarios: Estas requieren que hayas solicitado la conversión de las acciones al portador. Son elegibles para bonificaciones de lealtad, y los registros están a nombre del accionista. El contacto sigue siendo la institución financiera.

Acciones registradas de forma directa: Se mantienen directamente con Air Liquide, lo que permite acceder a bonificaciones de lealtad y acciones gratuitas. El contacto es Air Liquide, y los costos de administración son diferentes.

RIESGOS Y POSIBLES VENTAJAS

Hablar de este sector es hablar prácticamente de un seguro de vida. Al ir escribiendo el artículo, me he dado cuenta del pedazo de sector que es. Tiene acuerdos promedios de unos 10-20 años con sus clientes y eso le puede dar una estabilidad y previsibilidad increíble al negocio.

Realmente esto no es solo de $AI sino también de sus competidores, pero es algo a resaltar.

Como ventajas hay muchas, pero creo que se ha entendido bien el concepto durante el artículo:

- Poca disrupción de IA en este sector

- Intensivo en capital, por lo que difícilmente accesible a nuevos players

- Capacidad de ir subiendo precios y márgenes de forma sencilla y sutil

- Ventajas de escala, al operar en 66 países

- Trabaja y opera en sectores imprescindibles (industrial, minera, salud, etc.) y la probabilidad de que no existan en 20 años es nula

- Altísimos costes de cambio: Una vez tienes tu infraestructura montada en una empresa, es muy complicado que la empresa deje de trabajar contigo por el coste que le provocaría el hecho de retirar toda tu infraestructura y que la competencia instalara las suyas, por lo que es complicado que te cambien por la competencia una vez que entres en una empresa

En cuanto a desventajas, que también las tiene, podría enumerar las siguientes:

Existe una competencia intensa y realmente el producto es el mismo el que ofrecen las 3 principales

Altos costos de capital y reinversión: Actualmente están reinvirtiendo en descarbonización y en hidrógeno. Se están gastando más de 1B al año para ello, que veremos a ver si en el futuro tiene retorno

Sensibilidad a ciertos sectores cíclicos: Realmente no es un gran problema ya que como he dicho antes en la mayoría tienen contratos firmados a 10-20 años

Una vez pierdes un cliente o eligen a tu competencia tienes un cliente perdido para toda la vid

ANÁLISIS TÉCNICO

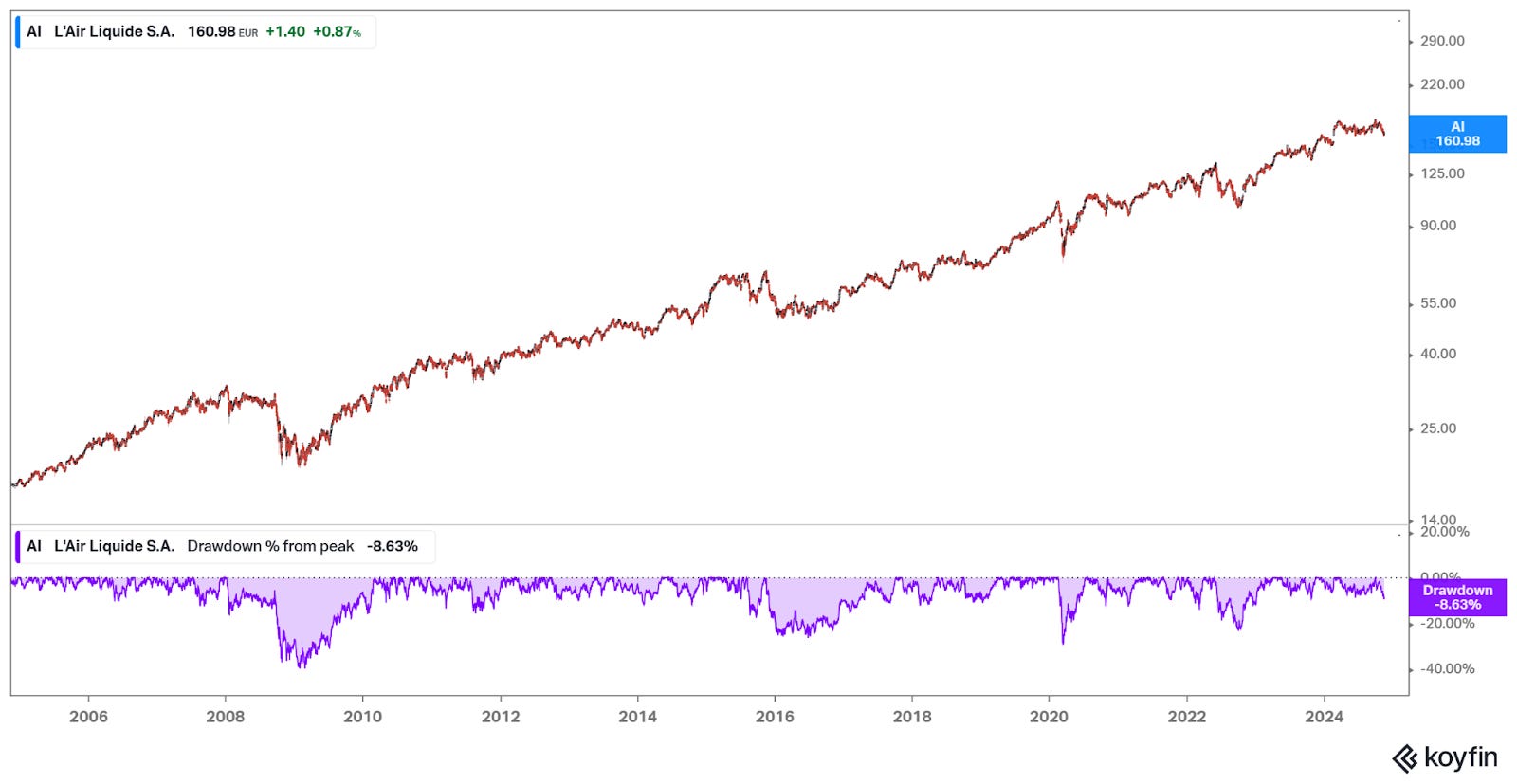

Vámonos a la parte favorita de algunos y que para mí sin duda es necesaria. Echándole un vistazo rápido al gráfico vemos cómo la empresa ha estado recientemente en máximos históricos y que quizás haya hecho un doble suelo donde tendría el objetivo bajista hasta los 137€ donde tiene otro soporte.

Si miramos MACD y RSI vemos que la empresa está en una zona de nadie donde podría bajar algo más. Es cierto que es una empresa que no nos tiene acostumbrados a pasar mucho tiempo en RSI por debajo de 30 pero quizás sería una buena zona esperar a que tocará esa zona si la tendencia de largo plazo es super alcista y ha tocado escasamente 3 veces la MM1000 en los últimos 10 años. Esto sin duda demuestra que es una empresa difícil de coger y que da pocas oportunidades en durante los años.

Si vemos sus drawdown de los últimos 20 años vemos cómo, salvo en 2008 que tuvo un 50%, lo normal de esta empresa es que no caiga más de un 25%, por lo que si quieres ampliarla o crear una posición una bajada del 20% suele ser sinónimo de suelo.

VALORACIÓN POR MÚLTIPLOS

Me imagino que ya os habréis dado cuenta de que es una empresa de grandísima calidad que opera en un sector muy resiliente con claras ventajas. Mirar valoraciones con este tipo de empresas es complejo y hay que coger los datos con pinzas.

Mediante PER la empresa está a unas 30x, que es una valoración exigente para un negocio que crece al 5-7%.

En cuanto a FCF, al ser un negocio que está expandiéndose e invirtiendo tiene un menor FCF y este ratio de valoración lo sitúa en los 36x. Un ratio alto pero que habría que saber cuál es el capex que la empresa tendrá en los próximos años. Yo no he querido hacer una modelización del capex porque realmente no tengo la seguridad sobre cuál va a ser la cantidad de dinero que se pueda gastar. Sin duda es una valoración elevada.

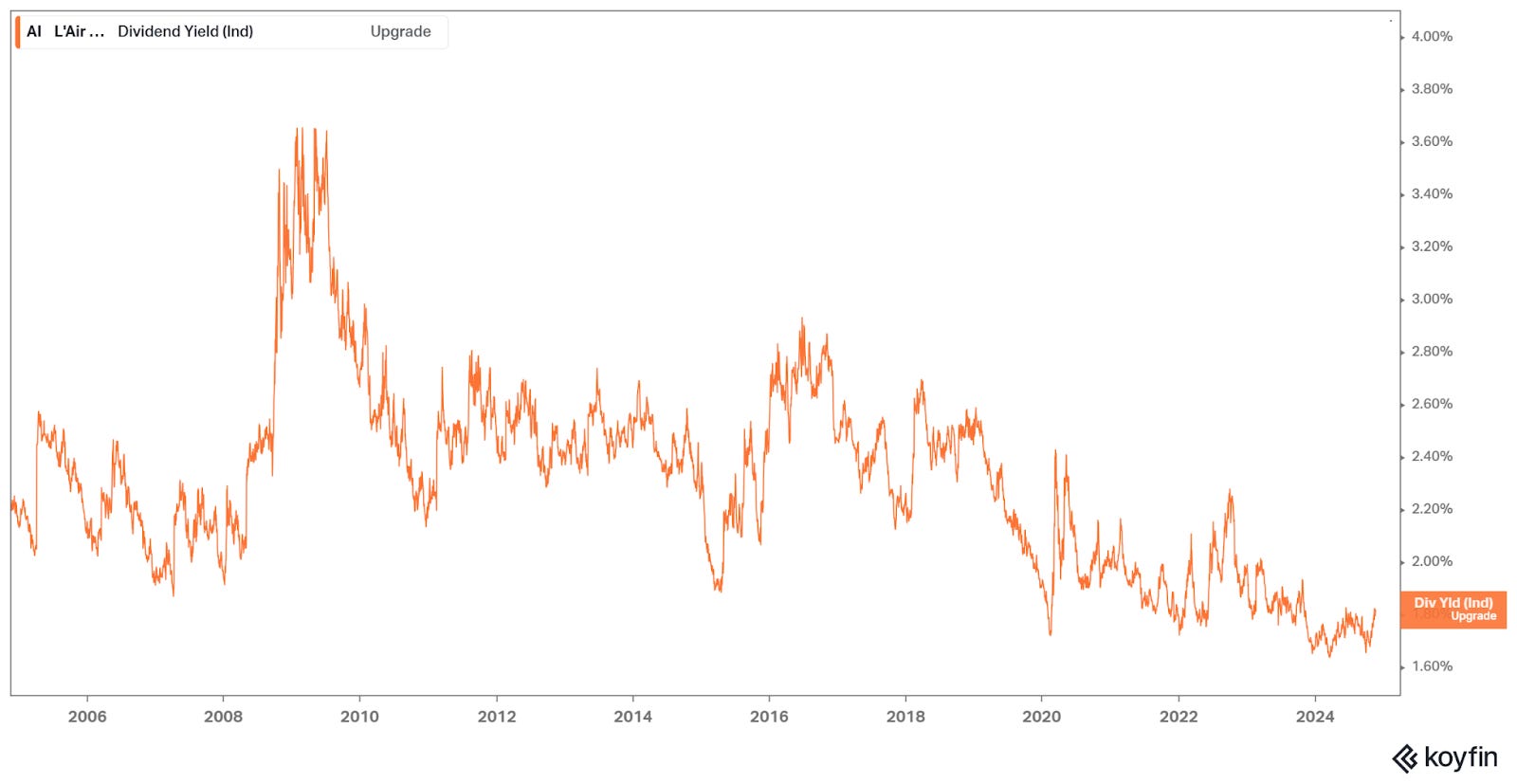

Si nos basamos en el método de valoración de Geraldine Weiss podemos ver cómo actualmente está dando un 1,8% de dividendo cuando la media está sobre el 2,4%. Sin duda no parece el mejor momento para comprarla si vemos el PER o el % Dividend Yield.

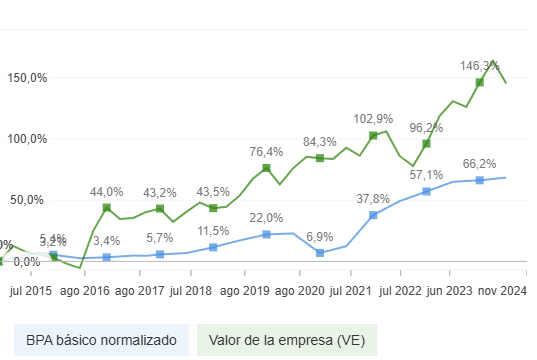

Si miramos y comparamos el PRECIO con el EPS podemos observar que la empresa ha crecido mucho más su precio que sus beneficios por acción, algo que no me gusta.

Como ya es costumbre, haré valoración de servilleta, pero ya os vaticino que hay cosas que he explicado y que no se pueden plasmar o valorar en tan solo un número. Pero como sé que os gusta que haga esta valoración, aquí la tenéis:

Sin duda, no parece ahora mismo el mejor precio para comprar ya que está un 20% de media por encima con valoraciones que ni tan siquiera son conservadoras, por lo que no creo que tenga margen de seguridad.

Os dejo aquí los distintos modelos que tiene Investing Pro+ para calcular el precio, yo he utilizado de aquí alguna plantilla modificando, pero no he usado todos los modelos para calcular el valor de la empresa. Os la dejo para que veáis la infinidades de formas que hay de calcular el valor y precio de una empresa.

OPINIÓN PERSONAL

Hasta aquí el artículo de hoy. Espero que te haya aportado valor y que hayas podido conocer mejor la empresa y el sector. Ahora vamos con una breve conclusión a modo de opinión personal mía.

Air Liquide y el sector no me han sorprendido para nada, sabía que era un gran sector y que tenían excelentes márgenes y ventajas competitivas. Es un oligopolio por lo que sin hacerse daño los 3 competidores esto podrá seguir 50 años más. Sin duda es un sector que me ha hecho profundizar en ciertas materias más, pudiendo ver lo necesario que son ciertos productos o procesos dentro de una cadena y que sin estos no se podrían hacer.

Actualmente no llevo ni $AI ni ninguno de sus competidores en cartera y no descarto hacerlo en el medio plazo cuando den oportunidad. Tras haberle dedicado muchas horas al estudio creo que sinceramente me quedaría con $LIN si tuviera que elegir una. Al final es la más grande, la que opera en más países y la que mejores márgenes tiene. Al final hicieron una gran adquisición que la colocaba en el nº1 del sector y han gestionado bien el proceso convirtiendo a la empresa en más rentable y mejor. Estar en 40-50 países más que tu competencia te permite tener unas ventajas de posicionamiento, de red y de precios que es una ventaja clara con respecto a otra empresa que quiera entrar en un país con una regulación determinada.

No lo he hablado hasta ahora, pero no se me podía escapar el hecho de que la retención francesa del 30% también es algo negativo. Es cierto que no influye en cómo de buena o de mala sea la empresa, pero sin duda, una vez estudiado el sector hay que ponerlo en la balanza. También decir que Linde tiene su sede fiscal en Irlanda por lo que la retención es del 25%. Quizás sea este el motivo por el que mucha gente compra Air Products & Quemicals que es de Estados Unidos. No creo que esa sea la solución, ya que es para mí la peor de las 3. Prefiero pagar el precio de no recuperar un dividendo (cosa que en 2027 debería unificarse en Europa) a comprar una empresa peor sabiendo que en el mercado hay dos mejores.

En definitiva, espero que os haya gustado y que hayáis aprendido. Ya sabéis que esto no es ninguna recomendación de compra ni de venta y que dejéis un comentario si tenéis dudas y que compartáis para llegar a más gente.

Un abrazo a todos y nos vemos el mes que viene con la primera “CARTA ANUAL DE DEVIL INVESTORS” o en YouTube cada fin de semana.