DIAGEO

UN ÉXITO BASADO EN RESILIENCIA Y PREVISIBILIDAD

Como cada mes, vamos con un artículo en el que analizamos a fondo una empresa. Esta vez es el turno de las bebidas alcohólicas. Esta vez es el turno de DIAGEO $DGE. Este mes va a ser un artículo diferente donde nos vamos a centrar más en la parte cualitativa y no tanto en la cuantitativa (aunque tocaremos algo). También comentar que voy a intentar hacer los análisis un poco más cortos y más amenos para intentar que captéis la idea de lo que quiero mostraros de una manera más rápida.

Dicho eso, coge una copita de una bebida de Diageo, un café, un agua o lo que quieras, pero ponte cómodo para leer el artículo :)

Antes de centrarnos un poco en la empresa como tal quiero destacar que la bebidas alcohólicas llevan existiendo desde el 6.000 antes de cristo. A priori, como curiosidad su origen se sitúa en una pueblito al norte de China llamado Jiahu. Después de contarte esto y que veas que el alcohol no lleva ni 20 ni 30 años, podríamos empezar a pensar que es un sector antifrágil y con una capacidad de resiliencia total capaz de adaptarse a un montón de generaciones distintas y continuar siendo parte de nuestras vidas. Otra curiosidad que me viene a la mente es la prohibición nacional del alcohol en Estados Unidos que duró 13 años (1920-1933) en la que se creó un mercado negro. Tras esta prohibición el alcohol salió mas fuerte. Pocos sectores que se prohíben temporalmente no mueren y salen mejor de una prohibición del estilo como este.

HISTORIA DIAGEO

La empresa se fundó en 1997, pero algunas de sus marcas se crearon en el siglo XVII.

En 1627, para empezar la familia Haig comienza a destilar whisky escocés.

En 1759, hay un contrato de arrendamiento con Arthur Guinness para elaborar cerveza que tiene una duración de 9.000 años, así que queda cerveza para rato.

En 1864, Pyotr Smirnoff comienza a elaborar Vodka en Rusia. Por culpa de la revolución huye a Europa a principios de 1920.

En 1974, se crea un licor de crema irlandés llamado Baileys, conocido por todos. Se dice que ha sido el producto más exitoso jamás realizado en la industria.

En el año 1997, hay una fusión entre la empresa Grand Metropolitan y Guinness.

En el año 2000, ocurrió algo curioso. Diageo vende tus activos alimentarios, entre los que se encontraban Burger King y Pillsbury.

En estos últimos años, Diageo ha adquirido numerosas marcas como la Destilería Chase en 2021 o Aviation Gin LLC y Davos Brands LLC en 2020. Un dato también importante: la empresa lanzó en 2008 un proyecto llamado DRINKiQ para conocer lo que toman sus clientes y por qué beben o dejan de beber entendiendo mejor a sus clientes.

EL NEGOCIO

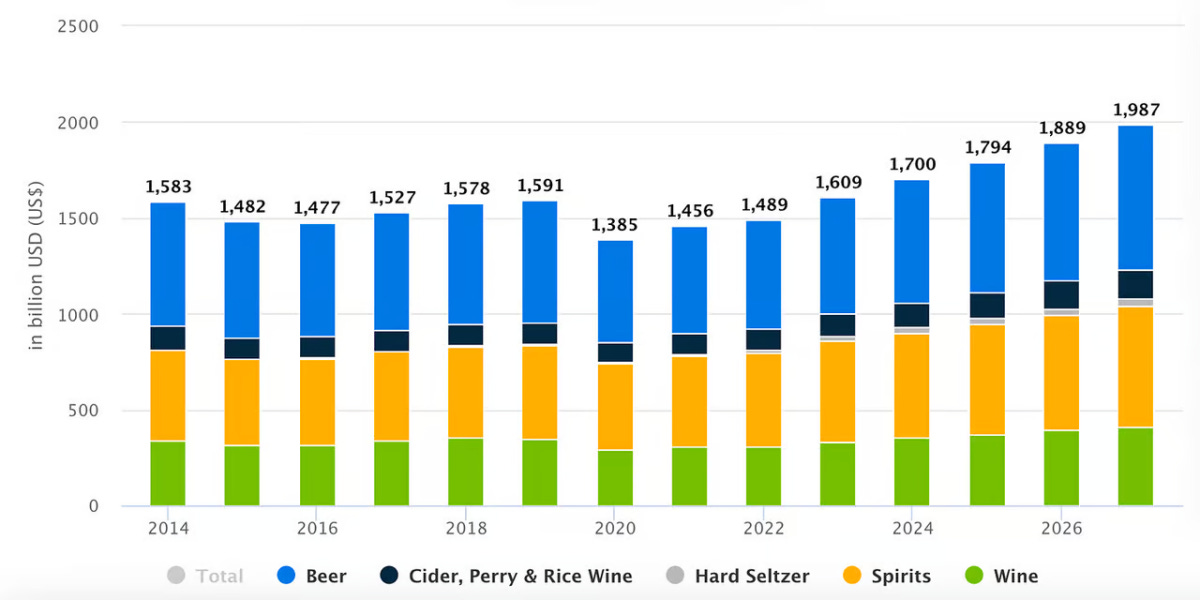

Hablar de DIAGEO es hablar de alcohol. La misma empresa habla continuamente del término "TBA" Total Beverage Alcohol. Es un sector que ha crecido de una forma muy sana y siempre por encima de la inflación si nos fijamos en este gráfico donde se ve la trayectoria y donde se espera que siga creciendo a una media del 5 % anual.

Aquí cabe destacar que los mayores márgenes de la compañía son en Spirits, que son las bebidas espirituosas donde tienen más beneficios ya que son bebidas premium.

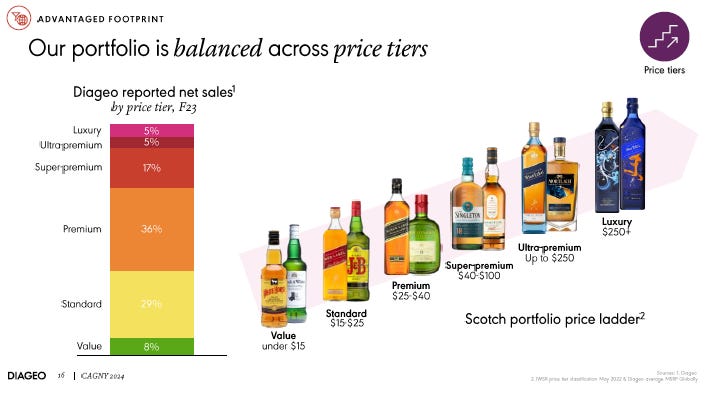

Hablar de Diageo es hablar de decenas de marcas y la mayoría de prestigio. Me parece supercuriosa la fotografía de abajo donde la misma empresa clasifica en distintas categorías sus productos que van desde menos de 15 $ a los luxury donde se pagan más de 250 $.

Aquí comentar que la empresa tiene un 34 % de las acciones de Moet-Hennessy, teniendo también exposición a los champanes y coñac ultra premium.

Me parece una gráfica de un montón de valor añadido y podemos concluir que una empresa puede estar diversificada a pesar de que venda solo "alcohol". También comentar que la empresa está empezando a centrarse en productos de la cadena alta de valor, sobre todo en premium y de categoría superior. Aquí a nivel personal y leyendo un poco otros artículos, puedo ver que hay un cambio en el consumo y la gente intenta "cuidarse al beber". Ya no toman el alcohol de 5 € sino que intentan tomar menos, pero de más calidad y aquí Diageo lo ha cogido a la primera teniendo distintas marcas y rangos de precios.

En los últimos años su segmento ultrapremium y superpremium han ido aumentando su peso en el total de las ventas haciéndose una compañía más rentable. Siendo los productos "Spirits" los que más crecen estando dentro de esta categoría marcas como Scotch Wisky, de tequila o de ginebra.

Aquí se puede ver en la gráfica de la evolución de los últimos 5 años de los distintos sectores:

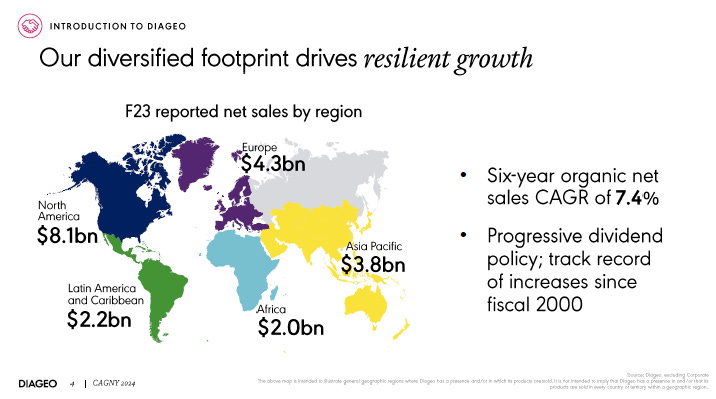

Por último, podemos ver la diverificación de las ventas de Diageo por continentes:

Sus ventas, como se pueden ver, están bien diversificadas aunque Estados Unidos es el rey con un 40 %, seguido de Europa con un 22 %. China y LATAM les siguen con mayores crecimientos. El foco esta puesto en Asia Pacífico y no podemos perder de vista que África es otra zona olvidada, pero que el número de ricos o de clase media sigue creciendo por lo que es otro "target" para la compañía.

LOS NÚMEROS DE LA COMPAÑIA

Sus ventas se han doblado en 10 años, que no está nada mal para ser una empresa resiliente.

Su margen operativo se sitúa cercano al 30 % y su margen bruto se sitúa en el 60,5 %, ambos cerca de máximos históricos.

El número de acciones ha ido disminuyendo desde 2018 a un buen ritmo, entorno al 2 % anual. El EPS ha aumentado más de 2x gracias a las recompras.

El dividendo va holgado, su PayOut se sitúa entorno al 50 % y se ha multiplicado casi por 3 en 10 años.

Su balance es sólido, un ratio de corrientes por encima del 1.5x veces, por lo que la empresa en caso de quebrar no tendría problema para pagar tus deudas. También tiene un ratio de solvencia por encima de 1.

El negocio que se financia en parte con sus proveedores ya que tiene que pagar más dinero del que le deben. Todo esto lo suple con el efectivo y sus inversiones en el corto plazo. Su Goodwill y sus intangibles no superan ni el 30 % del total de sus activos por lo que no hay riesgo de depreciación que afecte a su balance.

Lo más bonito de su balance es ver cómo aumenta el Equity y sus beneficios retenidos a pesar de haber hecho muchas adquisiciones en los años 2017 y 2019.

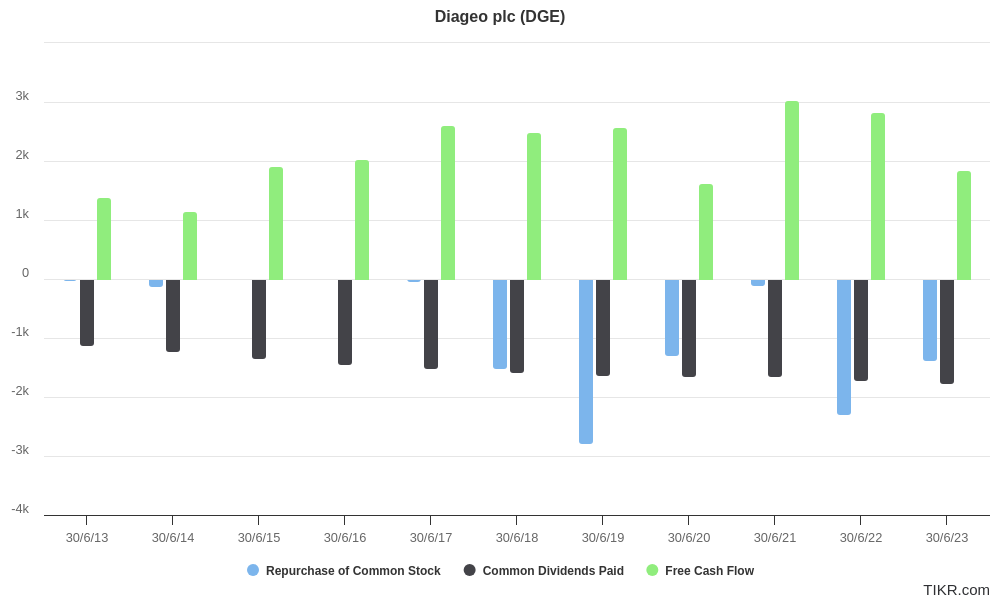

En la parte de flujos de caja la empresa es capaz tener más de un 64 % de conversión de beneficio neto a FCF. La empresa aumenta en muy buen ritmo su OFC desde los 2B en 2013 a los 4B de ahora. La empresa tiene un CAPEX de unos 1,5B aunque este año último ha sido mayor que en años anteriores como consecuencia de intentar mejorar su fábricas y el proceso de fabricación y de la distribución de sus proyectos.

Estos último año se ha quedado de media con 2,9B con los que ha recomprado 1,5B y 2,3B que se van a recompras. La empresa ha tenido que pedir deuda en los últimos años para seguir haciendo esta estrategia, algo que no me gusta del todo, pero se sitúa en niveles de deuda muy sanos entorno a las 2,8x veces que es algo razonables para la visibilidad del negocio. Sus intereses están en el límite del 20 % sobre el beneficio operativo por lo que tendrían que empezar a tener cuidado con pedir más deuda porque empezará a pesar demasiado sobre sus beneficios. Aunque vemos que durante los últimos años siempre se han situado sobre ese 15-20 % en intereses sobre el EBIT.

Desde mi punto de vista la empresa ha recomprado muchas acciones en 2022 cuando su precio no era muy jugoso para hacerlo. Dilapidaron mucho dinero ahí pidiendo deuda al 0 %, pero ahora no estamos en el mismo punto.

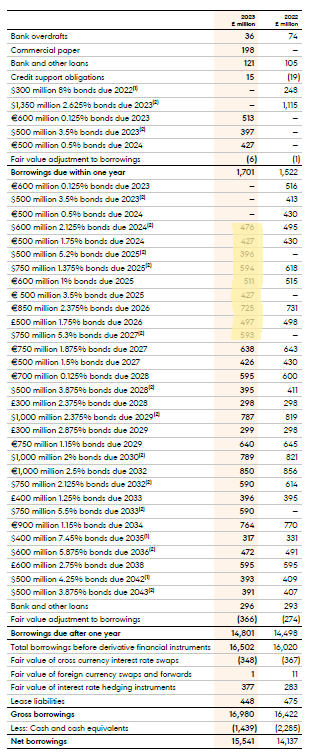

Su calendario de deuda es cómodo, teniendo que pagar este 2024 unos 900M y el año que viene unos 1.4B. Si hacemos cuentas con los 2.9B que la empresa tiene de FCF estaríamos justos para hacer recompras y pagar dividendos. Si tenemos en cuenta el OFC del último año tendría problemas para pagar la deuda de 2025.

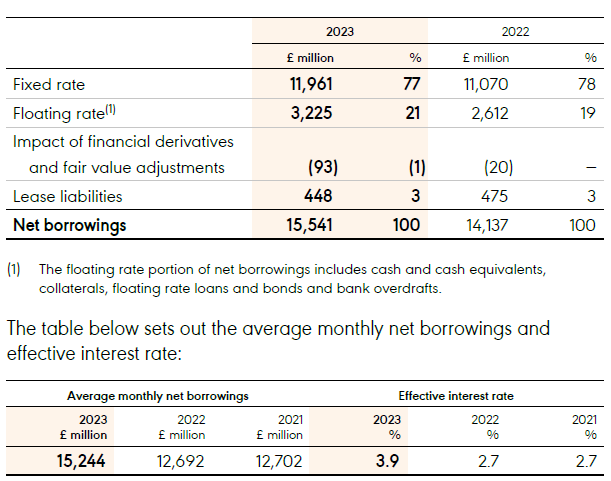

En cuanto al tipo medio de la deuda, es un interés muy cómodo por debajo de todos los bonos medios de un país con buena reputación y esto habla y muy bien de la empresa. El paso del 2,7 % al 3,9 % es normal y no descarto que en los próximos años viendo la deuda que tiene que refinancie a tipos más altos.

MOTIVOS POR LOS QUE SER LONG EN PRODUCTOS ALCOHÓLICOS

El humano es un animal social. El alcohol lleva miles de años viéndose como una compañía perfecta para pasar un buen rato con familia y amigos y dudo que esto cambie.

Los gobiernos saben que prohibirlo no es la solución. Por eso se unen al enemigo con altos impuestos, lucrándose de estos productos.

Cada vez más empresas producen productos 0.0 como el Tanqueray o algunos otros. Tienen entre sus planes, al igual que tenía McDonald's, que sigamos consumiendo sus productos pensando que es comida o bebida sana.

Según el efecto Lindy, la empresa seguirá existiendo en los próximos 50 años ya que como bien define Nassim Nicholas Taleb, cuanto más tiempo haya existido algo, se espera que siga existiendo en el futuro.

MOTIVOS NEGATIVOS PARA ESTE SECTOR

¿Productos como Ozempic o Wegovy pueden realmente disminuir el consumo del alcohol? No tengo la respuesta, pero mi opinión es que la mayoría de gente bebe de forma social. Es decir, lo asocian con esa actividad por lo que esas pastillas o medicinas pueden producirte más saciedad, pero no sé hasta que punto pueden controlar la sed o las ganas de tomar una bebida azucarada o alcohólica.

Mal visto por los gobiernos. Antes veíamos que los gobiernos se lucran de esto aún sabiendo que es malo. Es difícil que cambien, pero el riesgo esta ahí.

COMPETIDORES

Los competidores más importantes de Diageo son Pernod Ricard, y Brown-Forman con su mítico Jack Daniel´s.

Diageo es la número uno a nivel de ventas, con amplio margen, con unas ventas de 17B, seguido de Pernod Richard con 12B y más atrás se queda Brown-Forman con 4B.

Ya no es sólo que sea más grande que sus competidores sino que tiene muchas más marcas y algunas mucho más recocidas.

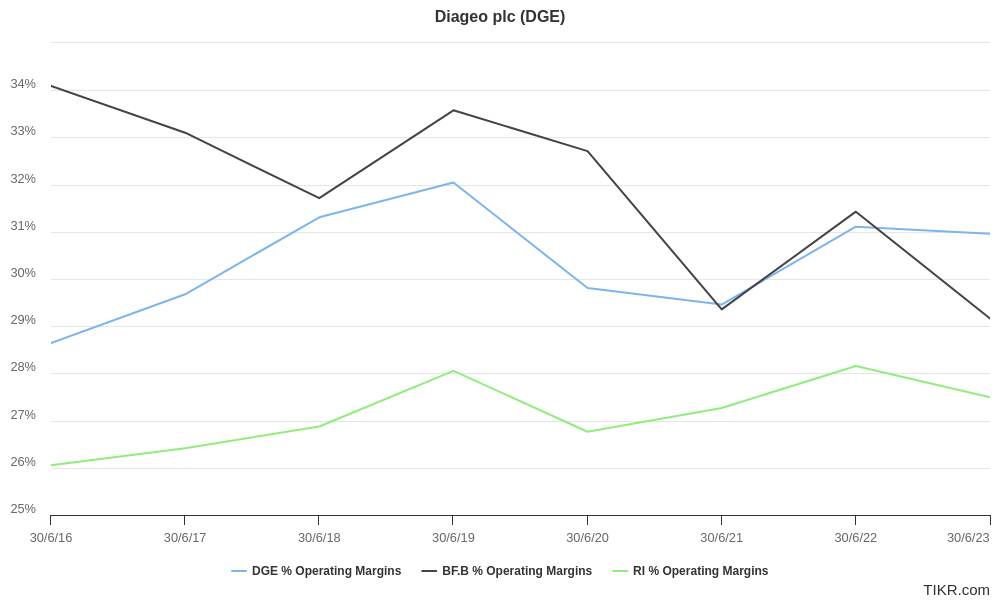

Otro factor importante en este sector es el margen operativo. El dinero constante y sonante que se obtiene vendiendo sus productos. Podemos ver que los márgenes de Diageo han ido subiendo hasta situarse en el 30 % gracias a lo que hemos comentado antes de centrarse más en productos ultrapremium. Sin duda es complicado siendo tan grande ser la más rentable, pero es así y nos da mucha información sobre la deriva de la empresa. Sus márgenes están 3-4 puntos por encima de los de Pernod Ricard.

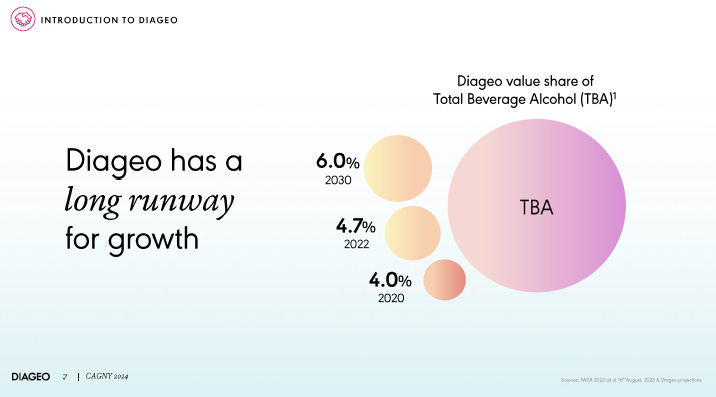

Por último y no menos importante, la empresa espera crecer por encima del crecimiento del mercado, llegando al 6 % del valor total de TBA. Sin duda es ambicioso, pero muestra la ambición de la empresa por seguir siendo una referencia en este sector. Algunos pensaréis que un 4,7 % de cuota de mercado como el que tiene ahora es poco, pero realmente es una industria muy fragmentada donde un casi 5 % es sinónimo de ser el rey.

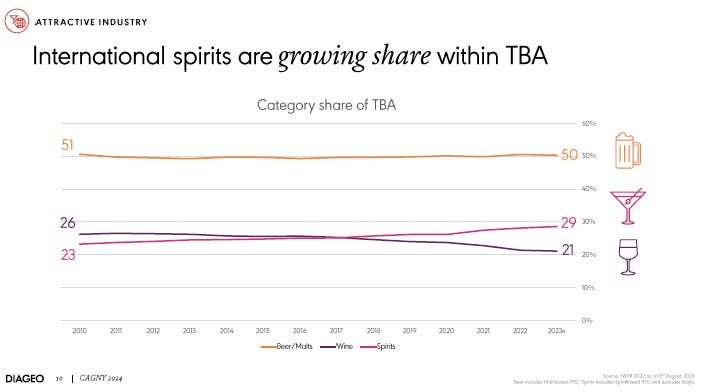

Otro viento de cola para que Diageo siga copando el mercado y siendo referente es la evolución del mercado de cerveza, vino y Spirits. La cerveza y el vino están prácticamente estancados o negativos, sin embargo, los spirits han crecido más de 6 puntos en 14 años. Son las bebidas más rentables y con más márgenes, por lo que creo que por esta parte puede venir la gran mayoría de los beneficios y de aumento de cuota de mercado como hemos visto en la imagen anterior.

FUTURO DE DIAGEO

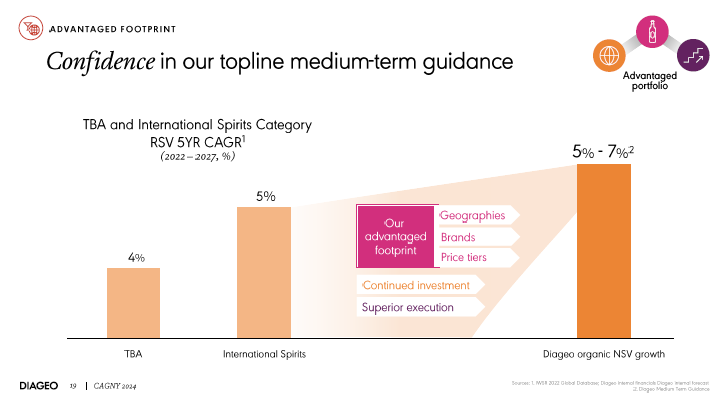

En la siguiente gráfica podemos ver cómo el TBA, el negocio de Diageo es el más grande y que espera que crezca de valor un 4 %. Sin duda no son crecimientos hipergrandes, pero son hiperresilientes.

Cuando hablamos de valoración o de crecimiento se nos olvida la resiliencia. Sin duda en este sector o esta empresa para analizarla bien hay que hacer énfasis en la resiliencia de sus marcas. Ya hemos visto durante el artículo el montón de marcas que tiene y lo diversificadas que están según el poder adquisitivo.

También hay otros factores que favorecerán los vientos de cola a esta empresa como el aumento de la población con edad legal para consumir alcohol en países como China o India. También es importante comentar el hecho de que los países en desarrollo cada vez tienen mayor poder adquisitivo como es el caso de Latinoamérica o países de Asia. Es por eso por lo que Diageo lleva muchos años diversificando e intentando llegar con sus productos a estos países para que en el medio-largo plazo dé sus frutos.

El futuro será parecido al pasado, la empresa seguirá tecnológicamente mejorando, creando valor y bajando costes, mejorando márgenes y realizando adquisiciones para seguir siendo pionera en su sector.

Todo esto hace que la empresa se espera que crezca de forma orgánica hasta 2027 entre el 5-7%, sin contar con las posibles adquisiciones. Sin duda, números muy buenos para una industria que crece a unos números muy por debajo.

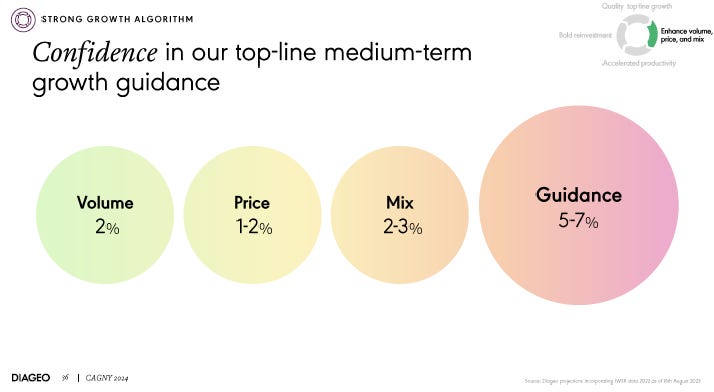

Otro de los motivos por lo que soy optimista en el futuro es porque el volumen y el precio esperan subirlo en la misma medida. No me gusta que toda la subida de las ventas sea vía precio porque eso tiene un tope. La empresa lo sabe y tiene la suerte de que tiene vientos de cola que hemos comentado antes para poder seguir su plan establecido.

VALORACIÓN

Una empresa como esta que es capaz de generar beneficios de una forma muy estable podríamos analizarla por PER o por EV/FCF. Su PER de los últimos años ha sido de 22 veces, estando ahora en unas 18 veces. Por FCF nos encontramos en unas 22x veces y su media es 25x veces.

Por el método de Geraldine Weiss podemos ver que su dividendo está por encima de la media y cerca de los máximos de 10 años.

El margen que tenemos como veis es menor del 20 % que me suelo poner para empezar a invertir. Cabe decir que en empresas de esta calidad es raro ver márgenes del 30-40 % dado el premium que suele pagar el mercado por su calidad.

ANALÍSIS TÉCNICO

Su cotización esta en niveles del 2018-2019 y cerca de niveles de pandemia. Sin duda ahora mismo se encuentra en un soporte sobre las 27 libras y de caer nos iríamos a las 26 y 21 libras.

La empresa lleva desde principios de 2022 cayendo por problemas de diversos tipos, pero parece a nivel técnico estar en una zona muy buena para iniciar posición. Personalmente he comprado sobre esta zona en dos ocasiones y si sigue bajando será un buen deal promediar en los respectivos soportes.

Si miramos sus caídas históricas, sin duda también nos pueden indicar que está en una buena zona para pescar.

La empresa no suele ser nunca más de un 35 % y ni en la crisis de 2009 la empresa cayo más de un 30 $. Tan solo en los años 2000 donde cayó un 45 %. Vuelvo a repetir sin ser pesado que parece que sobre el 30 % de caída la empresa vuelve a tener compradores masivos.

OPINIÓN FINAL Y PERSONAL

Personalmente la empresa me gusta y mucho. También tengo que decir que el sector me gusta y tiene muchos vientos de cola como ya he comentado. Ni cabe decir que soy muy LONG y que no tengo ningún conflicto de interés, pero es una empresa en cartera.

Las cosas negativas como la deuda y su forma de devolver dinero al accionista me gustarían que fueran de otra forma, pero pesa mucho más todos sus aspecto positivos.

Sus marcas, la resiliencia del negocio, el haber pasado varios episodios supercomplejos como la época del Covid-19 o la prohibición en Estados Unidos dan unas características brutales a la empresa. También me encanta pensar, en lo poco disruptivo que puede ser el negocio y la poca implementación de la IA que pueda hacer que el negocio pierda cuota de mercado y no al revés, usándola para mejorar sus productos siguiendo ganando cuota de mercado.

Su crecimiento es sano y seguirá siendo sano y eso es muy importante. Sus márgenes son casi de tecnológica y en cuanto se normalice el CAPEX podrán disponer de mayor capital para estructurarse mejor. Sus últimos problemas acontecidos con los márgenes y las caídas de LATAM no las veo importantes, simplemente bajones temporales siendo estas oportunidades buenísimas para posicionarse en este tipo de negocio.

No salgo de fiesta, pero ¿quién no quiere ser propietario de algo que la mayoría consume y le gusta? ¿Se va a dejar de beber o lo van a prohibir en los próximos 20 años? No lo creo, por lo que soy muy "bullish" u ojalá siga cayendo para hacer una posición más grande en mi cartera.

Hasta aquí el artículo de hoy. Espero que os haya gustado y aportado valor. Agradecería un montón que lo compartieseis y nos siguierais en Twitter, YouTube, Twitch para estar al tanto de nuestro contenido. Cualquier duda sobre el artículo, error o lo que sea estaré encantado de que me habléis por comentarios o por nuestras redes sociales.

Mil gracias a todos los que nos seguís y nos dais esa fuerza para que sigamos con este proyecto 2 años después.

Nos vemos el mes que viene con otro análisis empresarial. Mientras tanto, podéis echarle un ojo a nuestro curso gratuito, artículos de cada sábado o a nuestros vídeos de educación financiera.

¡Un abrazo familia!

| Una publicación invitada por

|