LOTUS BAKERIES NV

VENDIENDO GALLETAS SE PUEDE CRECER A DOBLE DÍGITO MÁS DE DOS DÉCADAS

Hoy venimos a hablar de Lotus. La Lotus de las galletas y no de la de los relojes.

Vengo a hablar de esta empresa con un sentimiento de “gilipollas”, de autocrítica y de muchas otras cosas que no quiero decir. Os cuento para empezar una minihistoria y nos metemos de lleno en la empresa.

Hace un año comprando con mi pareja en el Carrefour estábamos hablando de inversiones y debatiendo le pregunté sobre una marca con un MOAT parecido al de $KO y que la sociedad asociara a alguna actividad rutinaria. Su respuesta fue LOTUS. Claro, ella había pensado en la galleta que te ponen siempre en la cafetería y que está riquísima. Yo la miré extrañado, la traté por loca y seguí haciendo la compra. Pues ni un año más tarde, me topé con la empresa en TradingView (no sabía que cotizaba en bolsa) y me quedé absolutamente loco viendo el gráfico. Claro, un gráfico tan bueno y una empresa en Máximos Históricos no está así porque sí… Este fue realmente el motivo por el que casi un año después me dispongo a analizar esta empresa. Como bien decía Peter Lynch hay que escuchar a vuestras parejas y no sólo “oírlas”. Hay excelentes negocios enfrente de nuestras narices. La moraleja me la dejo para el final del artículo. Dicho esto, recalcar que el análisis que voy a hacer a continuación no es una recomendación de compra ni de venta, simplemente hago esto para mejorar mis conocimientos y acercar el conocimiento profundo de una empresa al público que le interese este contenido.

La información que he leído y utilizado la he obtenido de las siguientes páginas web:

Web oficial Lotus Bakeries, TIKR, TradingView y algún que otro análisis y artículos que he bicheado por internet.

Si durante el artículo surge alguna duda o alguna errata, me encantaría que nos escribieses a mi twitter personal o al de @devilinvestors ya que, como siempre digo, no somos profesionales, no dejamos nunca de aprender y menos con empresas como estas que te hacen reflexionar y cambiar tu forma de ver la inversión.

En fin, vamos a empezar un poco comentando cómo lo ha hecho históricamente la empresa para luego meternos en su historia brevemente y en su negocio.

INTRODUCCIÓN

Lotus Bakeries NV, junto con sus filiales, se dedica al suministro de diversos productos de snacks en Bélgica e internacionalmente. La empresa ofrece galletas saladas,, galletas de jengibre, pasteles, especialidades de repostería, y gofres. También proporciona barritas energéticas, barritas proteicas, barritas proteicas de nueces, refrigerios saludables, helados y pastas para untar. La empresa vende sus productos bajo las marcas Lotus, Lotus Biscoff, nakd, TREK, BEAR, Kiddylicious, Peter’s Yard, Dinosaurus, Peijnenburg, Snelle Jelle, Annas, Lotus Suzy, Lotus Tartélice limón, Kung Oscar y Urban Fruit. La empresa fue fundada en 1932 y tiene su sede en Lembeke, Bélgica. Lotus Bakeries NV es una filial de Stichting Administratiekantoor van Aandelen Lotus Bakeries.

Conociendo ya todas las marcas de esta empresa casi centenaria vamos a irnos de un vistazo rápido a ver cómo lo ha hecho con respecto a sus “peers”.

La cotización de la empresa tan “solo” se ha revalorizado un 1300% en 10 años, lo que deja un poco en vergüenza la rentabilidad de sus índices. Casi 5 veces mejor rentabilidad que el índice de su país el $BEL20 o 7 veces más que el todopoderoso Standard & Poor 500 o la gran Mondelez.

Parece mentira, pero viendo esto podemos decir que tiene gráfico de empresa tecnológica más que gráfico de empresa que vende galletas… ¿Cuál será la clave y por qué se ha revalorizado tanto? Sigue leyendo, que lo voy a tratar de explicar porque promete.

ANÁLISIS FUNDAMENTAL

HISTORIA

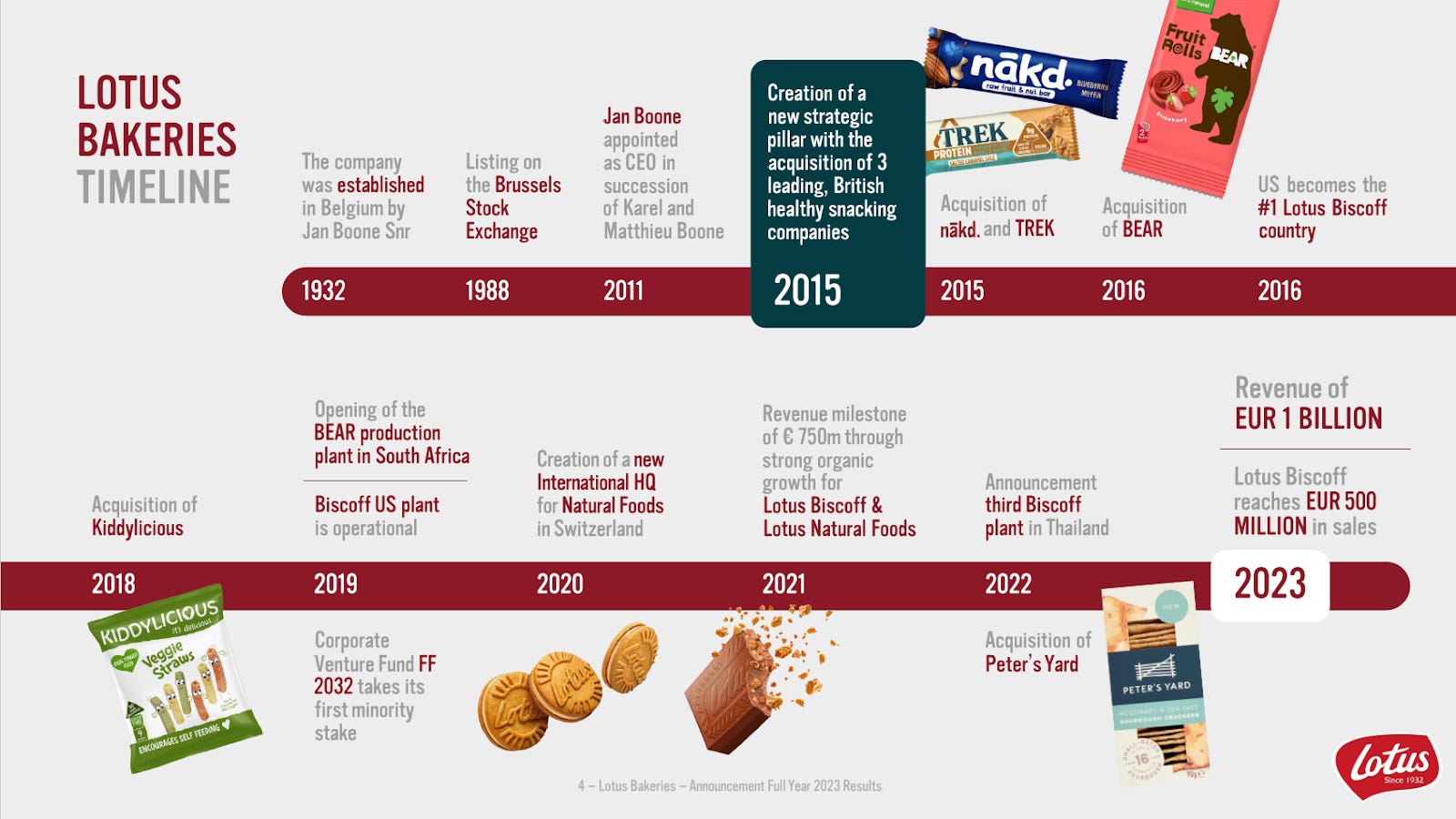

Lotus Bakeries fue fundada en 1932 por Jan Boone Sr. con el objetivo de

comercializar sus famosas galletas caramelizadas elaboradas sólo con

ingredientes naturales. La galleta Lotus fue introducida en el mercado como el

acompañamiento ideal para tomar café, pues su perfil de sabor acaramelado

complementa a la perfección con el sabor amargo del café.

En 1960 la compañía comienza a expandir fronteras y distribuir sus

famosas galletas a países vecinos. En 1974 Lotus Bakeries se fusiona con la

marca Corona de la familia Stevens e incluye a su mezcla de productos otros

nuevos como tartas y bollería.

En 1986 comienza la diversificación de la compañía con la creación de la

marca “Lotus Biscoff”. El nombre con el que hoy se conoce a las famosas

galletitas, surge con la combinación de las palabras galleta y café en inglés

(Biscuit and coffee). Este nombre ayudó a consolidar la marca de galletas como

la perfecta combinación del café.

Finalmente, en 1988 Lotus Bakeries comienza a cotizar en la Bolsa de

Valores de Bruselas mediante un IPO, con la familia Boone y la familia Stevens

como principales accionistas de la compañía. Inicialmente, la compañía cotizaba en el mercado al contado mediante fijación doble, no fue hasta enero de 2002 que comenzaron a cotizar en el mercado continuo de Bruselas.

Durante los 90 comienza la expansión a Estados Unidos. Lotus Bakeries

introduce la marca Lotus Biscoff a este nuevo mercado que en 2016 se convierte en el mayor por ventas para los productos de esta marca. No fue hasta 2019 cuando se abrió la primera fábrica de Lotus Biscoff en EEUU que constituía la primera y única fábrica de la marca Biscoff fuera de su lugar de origen Lembeke,

Bélgica.

Desde 1999 Lotus Bakeries se ha centrado en diversificar sus productos

incluyendo nuevas marcas a través de fusiones y adquisiciones. Ha conseguido

de este modo llegar a un público más diverso con productos que van desde

snacks saludables para deportistas, hasta snacks y galletas para los más

pequeños. También incorporan la marca Suzy wafles a la compañía,

introduciendo los gofres belgas empaquetados individualmente. En 2006

adquieren Peijnenburg e incorporan nuevos productos relacionados con el pan de jengibre.

En 2008 adquiere la compañía Annas, que elabora unas famosas y

finas galletas de jengibre vendidas en 20 países. Fue en este año también

cuando con la marca Biscoff decidió sacar la crema de galletas Lotus Biscoff, un éxito que se comercializa ahora a nivel mundial.

En 2012 se incorpora la marca de galletas Dinosaurios, más enfocada a niños y jóvenes. En agosto de 2015 adquieren una participación mayoritaria de Natural Balance Foods y comienza a producir snacks 100% naturales y saludables bajo las marcas Nakd y TREK.

En 2018 adquieren Kiddylicious, enfocada en crear snacks ricos y nutritivos para bebés y niños. Finalmente, en 2020 adquiere la parte restante de las marcas de los fundadores de NBF (Nakd y TREK). Siguiendo esta trayectoria, en ese mismo año adquieren la marca BEAR, enfocada en snacks de frutas 100% naturales y sin azúcares para niños. Podemos ver como durante los últimos años la empresa se ha centrado en ampliar su gama de productos a snacks saludables y nutritivos siguiendo así la tendencia actual de consumo de productos sanos, naturales y de calidad.

La marca Lotus Biscoff sigue creciendo en su mezcla de productos. En 2019

introducen el helado de Lotus Biscoff y en 2020 las Biscoff sándwich cookie (dos galletitas Lotus Biscoff rellenas de crema). En 2022 también se adentran en El mercado del chocolate en Bélgica con Lotus Biscoff chocolate. Cabe destacar que en 2020 consolidaron el nombre de la marca introduciéndose a los mercados donde todavía eran conocidas como Lotus Speculous.

Creo que ha quedado claro la escalada y el monstruo, en el mejor sentido de la palabra, en el que se ha convertido la empresa tras más de 90 años de continua mejora y adquisiciones.

EL NEGOCIO

¿Quién no sabe qué vende Lotus o cuál es su negocio? Estamos sin duda ante un negocio que tiene poca disrupción tecnológica y que poco debería cambiar en los próximos 20 años. Sinceramente vender galletas puede ser el negocio más aburrido, pero sin duda también es muy rentable y luego lo veremos. Es la parte más importante y donde más datos e información quiero aportar así que léelo atentamente que te va a decir mucho del tipo de negocio que es.

La empresa en su web se define como: Nuestro distintivo universal es nuestro sabor y textura únicos que crean un efecto de halo para nuestros héroes.

Por otro lado destacan el gran sabor que tiene dado que: Las personas que compran la galleta tienen 4,5 veces más probabilidades de comprar nuestras pastas para untar que las personas que no compran la galleta Biscoff y viceversa.

El CEO en la última call habló sobre el cambio de comunicación que están experimentando: “En el pasado, centrábamos nuestra comunicación en torno a las galletas con café. Sin embargo, hay muchos más momentos en los que puedes disfrutar de Biscoff. Por supuesto, es la mejor galleta con un café. Pero también es un estupendo snack que puedes disfrutar sólo o con amigos”. También hizo hincapié en la importancia de poder asociarlos a momentos festivos como el Ramadán o Navidad.

Para ser un negocio aburrido de galletas no están mal las intenciones y objetivos que tienen.

Hablemos de las distintas marcas que tiene la compañía de las que hemos hablado antes.

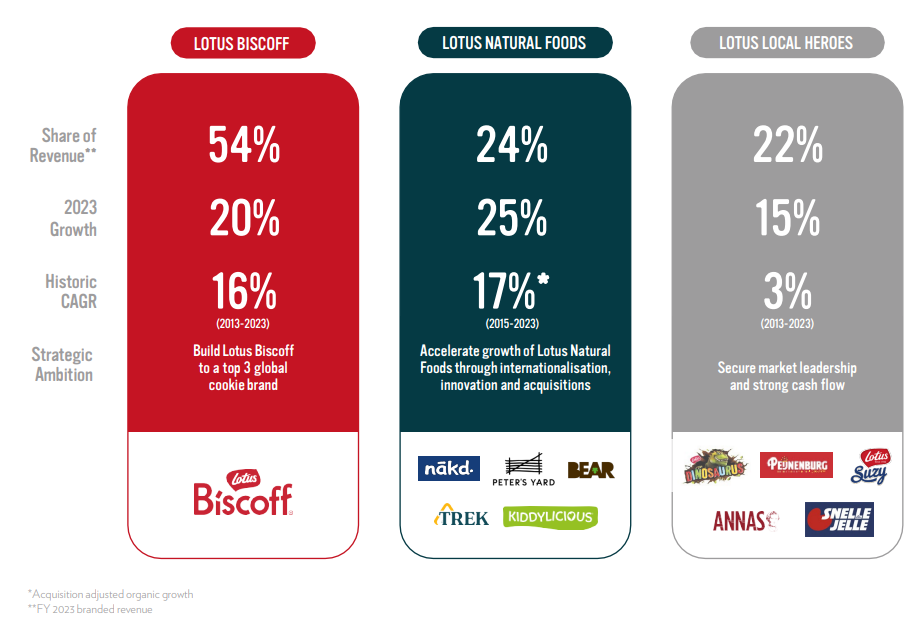

La empresas las clasifica en 3 grandes grupos:

Lotus Biscoff= 54% de las ventas y un crecimiento compuesto los últimos 10 años del 16% CARG.

Lotus Natural foods= con un 24% de las ventas totales y en los últimos 8 años con crecimientos del 17% CARG. Este segmento incluye marcas conocidas como Nakd o Peter´s Yard entre otras. Sin duda la parte del negocio donde se espera mayor crecimiento dado que la empresa presupone más adquisiciones y es un producto natural, muy demandado por la sociedad últimamente.

Lotus Local Heroes= 22% de las ventas totales y con crecimientos más normales del 3%. En esta categoría se encuentran marcas como Dinosaurius o Annas.

Otra de las claves para entender el negocio es la directiva. Más tarde hablaremos detalladamente, pero el hecho de que gran parte del poder lo tengan las familias fundadoras hace que sus intereses están muy relacionados con los nuestros y os dejo un extracto de la última call donde le preguntaron sobre los futuros márgenes que iba a tener la empresa en el futuro:

“Es necesario que haya equilibrio. Y creo que el crecimiento y la rentabilidad deben estar en un buen equilibrio. Así que nos sentimos bien con el 19%, también puede ser el 19,5%, llegar al 20%, puede estar un poco por debajo del 19%. Lo más importante es que hagamos lo correcto para la marca a largo plazo y no a corto plazo”

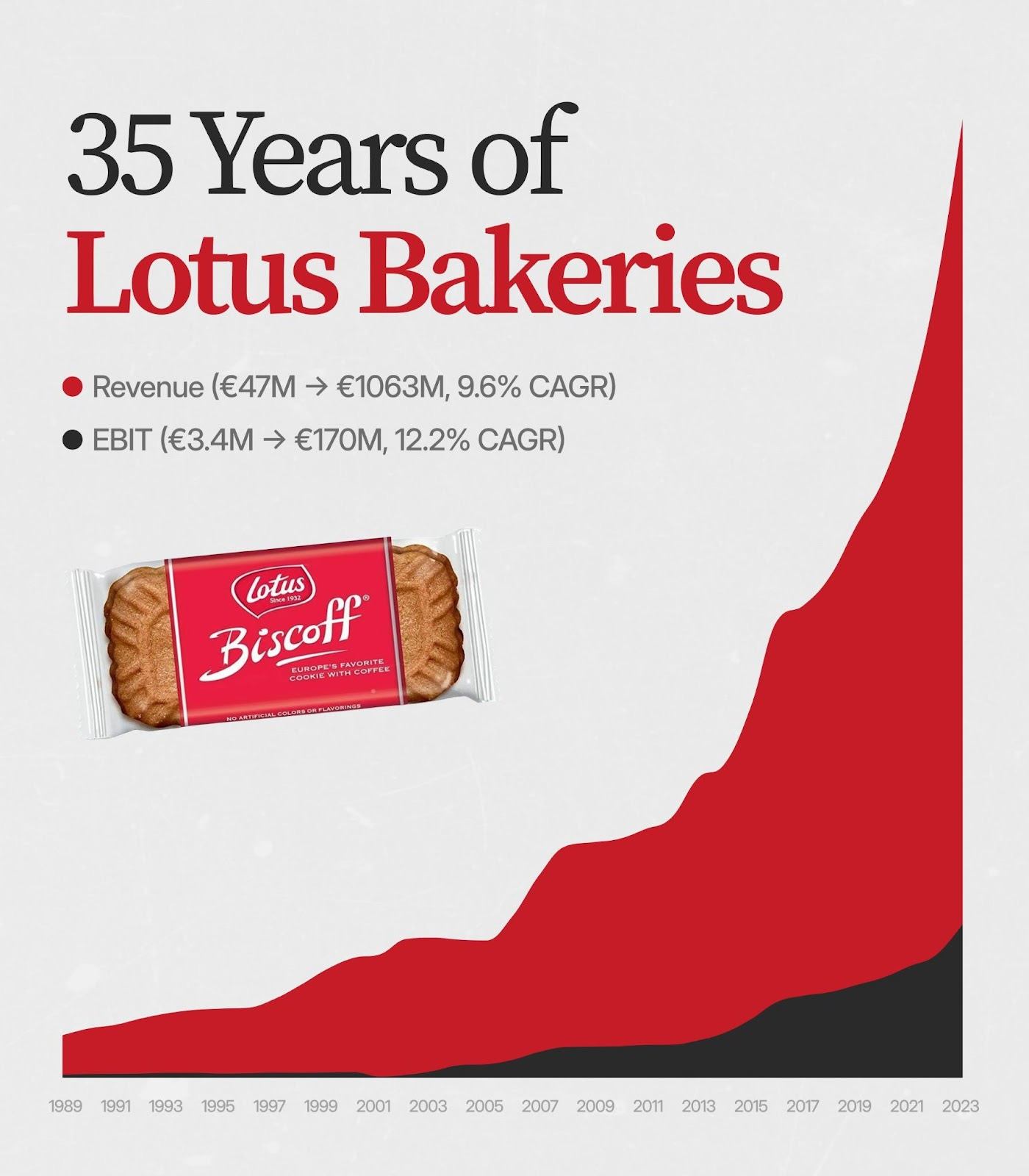

Quizás por cosas como estas se entienda la fotografía de la evolución de las ventas y de los beneficios. Buscan la confianza en la marca, la durabilidad, la diferenciación y por eso quizás haya habido ese salto tan brutal desde 2008 en las ventas. Sin duda parece que lo están haciendo bien, bueno, muy bien.

Si hablamos de la distribución de sus ventas podemos ver que donde más se consume es en Reino Unido (24%) seguido de EEUU (17%), siendo Europa el continente donde más se consume.

Saben que aún hay muchísimo mercado por explotar como por ejemplo en EEUU donde están en más del 5% de penetración en los hogares en los EEUU, lo que demuestra que todavía tenemos mucho potencial en EEUU.

Países como Japón o China están muy lejos de copar la parte alta de las ventas por lo que el potencial es altísimo. En esto profundizaremos más en la parte de “futuro”, así que continúa leyendo para no perdértelo.

Una de las claves de la empresa es el ansia por seguir creciendo y no quedarse como “una galleta más”. Están obsesionados con ser la marca de galletas nº3 mundial. Actualmente son la nº5 y vienen en escalada tras pasar en 2021 de la nº77 a 2022 a la nº6 y este año recientemente ascender al top 5.

La empresa tiene un plan para llegar al nº3 de marcas más reconocidas para 2032, año en el que cumple 100 años de historia.

Ese propósito quieren hacerlo mediante una experiencia de sabor única de Biscoff a los momentos placenteros favoritos de las personas en todo el mundo. Para lograr esto, tenemos una estrategia que se centra en 4 pilares: héroes, Halos, espacios de demanda y amplificadores. Seguirán centrándose en el ámbito outdoors o fuera de casa, clave para que la gente pueda probar la galleta cuando estén al aire libre, ya sea en una cafetería o viajando en avión. Y se centrarán en asociaciones de gustos para crear entusiasmo y exposición para sus marcas.

Por último, la empresa ha llegado por primera vez en su historia a los 500 M en ventas de galletas Lotus y a los 1000 M de facturación. Hito histórico para la empresa.

Fijaos en la foto. Sólo hay que ver el crecimiento que ha tenido en los últimos 10 años su negocio core (Lotus Biscoff), sin duda algo muy positivo que da soporte para el crecimiento de otras patas del negocio.

En definitiva, espero que hayas aprendido algo y a partir de ahora no menosprecies el negocio de las galletas porque, visto lo visto, es fascinante el montón de retos que puede haber en el sector.

Vamos a las cuentas que, como ya os imagináis son muy top.

ESTADOS FINANCIEROS

Su capitalización es de 7200 M € y su Enterprise Value es 7400 M € en el momento de realizar el análisis. Con estos datos ya podemos ver que la deuda es casi 0 en comparación con su market cap.

Para hacer el análisis fundamental utilizaré su último informe anual, algún que otro análisis de Substack, los datos de plataformas como TIKR o Koyfin y su propia web de inversores donde he encontrado muchísima información.

Cuenta de resultados

Los ingresos se han triplicado en 10 años y crecen al ritmo del 12-15% anual, una burrada.

Su margen bruto también se ha multiplicado por 3 y su % de margen bruto sigue estando en el 40%, sin duda números de empresa con ventaja competitiva.

Los intereses que pagan son prácticamente los mismos que hace 10 años y representan menos de un 0,25% de las ventas totales. Luego veremos la deuda, pero no parece ser un problema para esta empresa.

El beneficio operativo se ha expandido desde márgenes del 12,5% al 16,3% y en la call comentaron que esperan llegar a tasas del 20%.

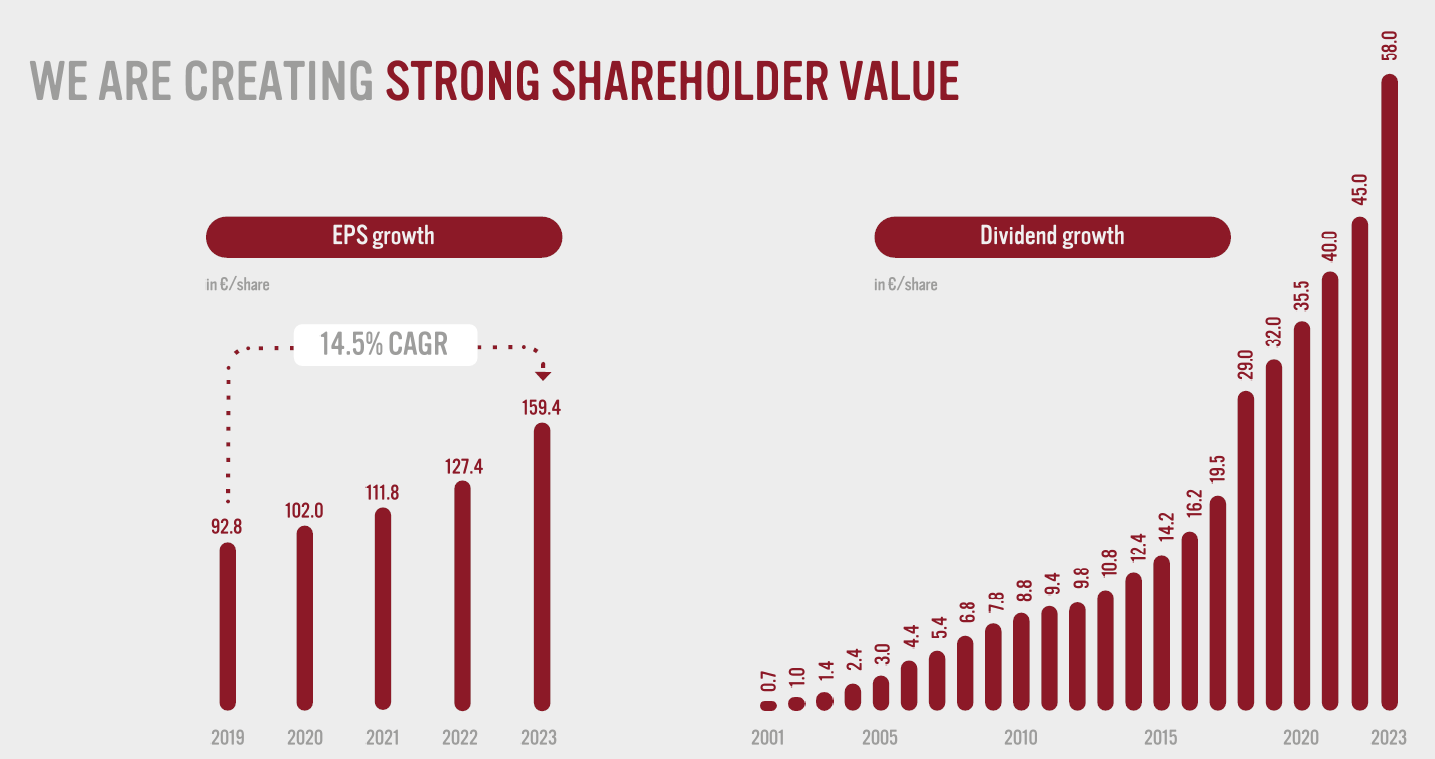

El BPA se ha multiplicado por 4, más aún que las ventas y es gracias en parte al aumento de ventas y menos aumento de costos sumado al poco gasto financiero que tiene la empresa.

Su PayOut está muy holgado, en torno al 25% tras la subida del último año, a pesar de tener subidas de dividendo del 12-15% anual. Todo esto es gracias a que el negocio crece al mismo o mayor ritmo que la subida del dividendo, algo muy positivo y que da luz verde a un dividendo que continúe subiendo de forma sana.

Sin duda en la foto de arriba podéis ver el crecimiento del dividendo y del EPS. Sin duda hay pocas formas de crear mayor valor que con estos CARG de dividendo o EPS.

Balance

Ya podemos empezar a ver que esta empresa genera mucho mucho cash. El cash se ha alumnado en más de 10 veces desde los 11 M hasta los 131 M que tiene actualmente.

Para ser rápido podemos ver cómo los activos totales son el doble de los pasivos, algo muy positivo.

Si profundizamos algo más vemos cómo los activos corrientes también son casi 1,5x veces más que los pasivos corrientes, dándonos a entender que es imposible que la empresa quiebre en el corto plazo.

Podemos ver un inventario creciente, pero a los mismos ritmos que sus ventas y es algo normal y razonable. No tiene problema con el circulante por lo que no voy a entrar mucho más ahí.

El beneficio no distribuido ha pasado de 167 M a 700 M, una locura y otro síntoma de que la empresa vomita dinero y lo almacena a pesar de hacer adquisiciones.

La deuda también ha crecido bastante hasta los 290 M, de los cuales la mitad los tiene en caja. Luego veremos si el FCF tiene algún problema para pagar esta deuda.

Sin duda parece un balance muy muy saneado donde el equity como accionistas ha crecido en más de 5 veces.

Estado de flujo de efectivo

La empresa tiene una conversión de beneficio neto a FCF superior al 100%. La empresa tiene muy pocas SBC (Stock-Based compensation), no representan ni el 1% el OCF.

Como ya hemos visto en los 2 estados financieros previamente, las cuentas son prácticamente perfectas. El OFC ha pasado de 40 M a 110 M en 10 años. La empresa tiene un CAPEX de ups 20 M, pero que durante 2022 y 2023 ha subido hasta los 100 M. Se espera que este CAPEX en los próximos años llegue a 200 ya que están construyendo 2 fábricas en Tailandia y EEUU por lo que realmente el FCF habría que normalizarlo dándonos unos 80-90 M FCF.

En dividendos se pagan actualmente unos 30 M, por lo que la empresa va muy holgada en cuanto a PayOut sobre FCF.

Estos dos últimos años han preferido pedir deuda en vez de tirar de caja para poder hacer preferente al capex de expansión. Podemos calcular su % medio de interés dividiendo los intereses del último año entre la deuda total, siendo menos del 1% el tipo medio. No conozco ninguna empresa con ese tipo de interés. Por deuda, esta empresa es más segura que casi cualquier país del mundo.

Como empresa europea, eso de recomprar acciones no es su especialidad. En 2022 recompraron acciones, pero realmente era para disminuir la dilución que tuvo durante los últimos años con las SBC. Realmente el nº de acciones son las mismas que hace 10 años.

Sin duda parece que el Management algo bueno hará cuando vendiendo galletas son capaces de obtener tanto cash, seguir creciendo a ritmo de tecnológica y seguir expandiéndose sin manchar sus grandísimas cuentas.

RATIOS Y COMPETIDORES

En tema ratios tampoco me voy a extender mucho dada la calidad del negocio. Simplemente destacar el 21% de ROIC y el 17% de ROE. Con esta tasa, es normal que quiera reinvertir el dinero en el negocio y no en dividendos. Tiene sentido y más con el crecimiento de beneficios y de cash que genera. Hacer otra cosa les penalizará más que otra cosa. Los márgenes se mantienen muy estables y crecientes, mejorando del 8% a más del 12% el márgen neto, es decir, ganando el doble de dinero vendiendo lo mismo.

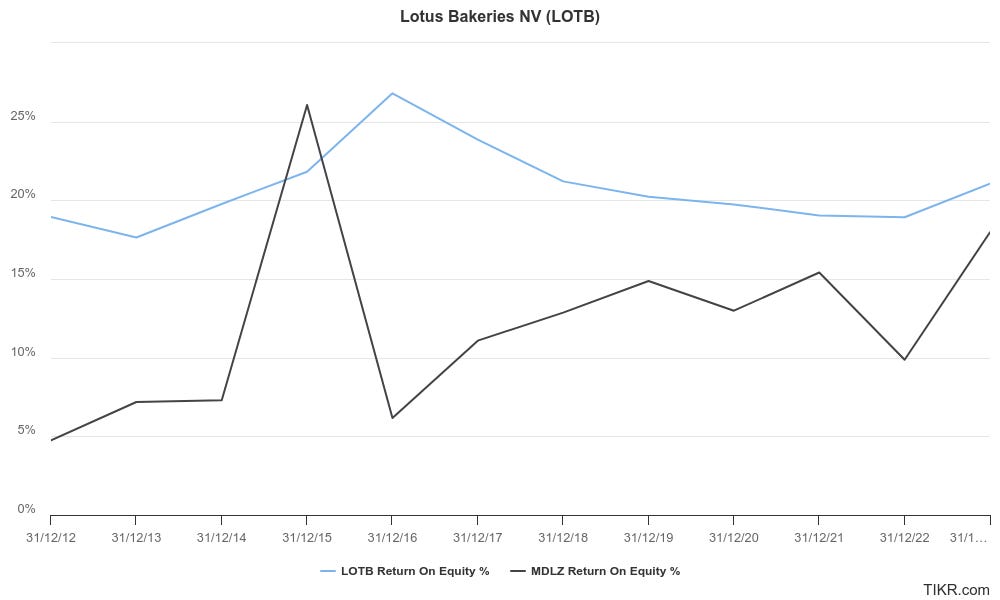

Si comparamos con sus competidores, vemos que tiene mejor ROE que Mondelez.

En cuanto al margen bruto vemos cómo Lotus es más estable y con mejores márgenes brutos. Esto nos puede dar una idea de la calidad de la marca Lotus y mira que la estamos comparando con la nº1 que es Mondelez que incluye Oreo, Chips Ahoy o Milka.

Si comparamos el ritmo de crecimiento de Lotus también gana de goleada, estando siempre por encima del 5% anual mientras que Mondelez ha tenido un par de años en 2015-2016 donde las ventas decayeron.

Podría estar comparando más ratios y datos, pero creo que la idea se ha entendido. Sólo la he comparado con Mondelez porque creo que es la mejor empresa del mercado y que tiene los mejores productos. También es la empresa a la que aspira ser Lotus por lo que creo que era correcta y necesaria la comparación. Podemos concluir con que está tomando las medidas necesarias, va en camino de serlo y tiene mejores números que su competencia. ¿Podrá seguir haciéndolo y en 2032 estar entre las 3 mejores galletas del mundo?

FUTURO

Quizás sea la parte más fácil de la tesis. Creo o más bien estoy seguro de que se seguirán consumiendo galletas en 20-30 años. La empresa lleva muchas décadas haciéndolo muy bien por lo que realmente no veo motivos por los que pueda cambiar más allá de sus posibles riesgos, que están bastante limitados.

La empresa quiere hacerlo todo básicamente perfecto y planea que para 2025 su embalaje sea 100% técnicamente reciclable dando otro aspecto positivo más por el que debemos comer Lotus.

Están muy enfocados en crear hábitos de tomar estas galletas en el avión, en tartas, en helados, en celebraciones y que las asociemos a la marca como ya lo hay con el café y para ello estará enfocada en algunos tips importantes:

Creen que quien tome la galleta tiene 4,5x veces más probabilidades de compra su crema o viceversa.

Ya lo hemos comentado antes, pero creen que haciendo asociaciones con grandes marcas como han sido con KitKat o Hagen- Dazs, pudiendo llegar a un público que todavía no habían llegado siendo este un cliente potencial enorme.

Seguir comprando negocios de galletas saludables: así lo comentaron en la call “Creo que analizamos las empresas más interesantes con las que nos topamos, más de 200 empresas diferentes. Y hemos invertido en 6-7 empresas diferentes a día de hoy. Y con suerte, 1 ó 2 a medio-largo plazo pueden pasar a formar parte de Lotus Bakeries como pasó con Peter's Yard. Quizás otras empresas que están hoy en el fondo o en el fondo en el futuro puedan convertirse en una empresa 100% Lotus Bakeries”

Ser la galleta nº3 en el mundo.

Esto es sobre lo que se soporta y el plan que tiene la empresa, pero es que aparte es una industria con vientos de cola, mirad en la imagen el ritmo de crecimiento del sector:

Se espera que el mercado de las galletas crezca a un 5% de media hasta 2029, es decir casi el 3x que el PIB mundial. En el guidance nos han dado a entender que esperan seguir creciendo al 8-10% en ventas y 10-12% en beneficios gracias en parte a los objetivos cualitativos que tiene la empresa. Por lo que sin duda, irá robando cuota de mercado como ya lleva haciendo tantos años. Hablamos de un mercado gigantesco en oligopolios que tiene la posibilidad de crecimiento para todas las empresas casi sin hacerse daño.

Para llevar a cabo esto, la empresa ha comentado que invertirá 200 M al año hasta 2026 para construir sus fábricas en Wolseley (Sudáfrica) y en Tailandia, que estarán listas para 2026 y que van en plazo.

Por último, fijaos en la fotografía de abajo. La empresa le está dando mucha importancia a su parte de Natural Food donde sabe que está el futuro. Galletas más sanas y que la sociedad demandará más. Los crecimientos que han tenido son brutales y vemos cómo en tan sólo 8 años el mercado internacional ha pasado de un 6% a 33%. Todo son buenas noticias para una empresa que no espera menos de ella en el futuro. ¿Lo cumplirá? Os dejo esa respuesta a vosotros.

MANAGEMENT

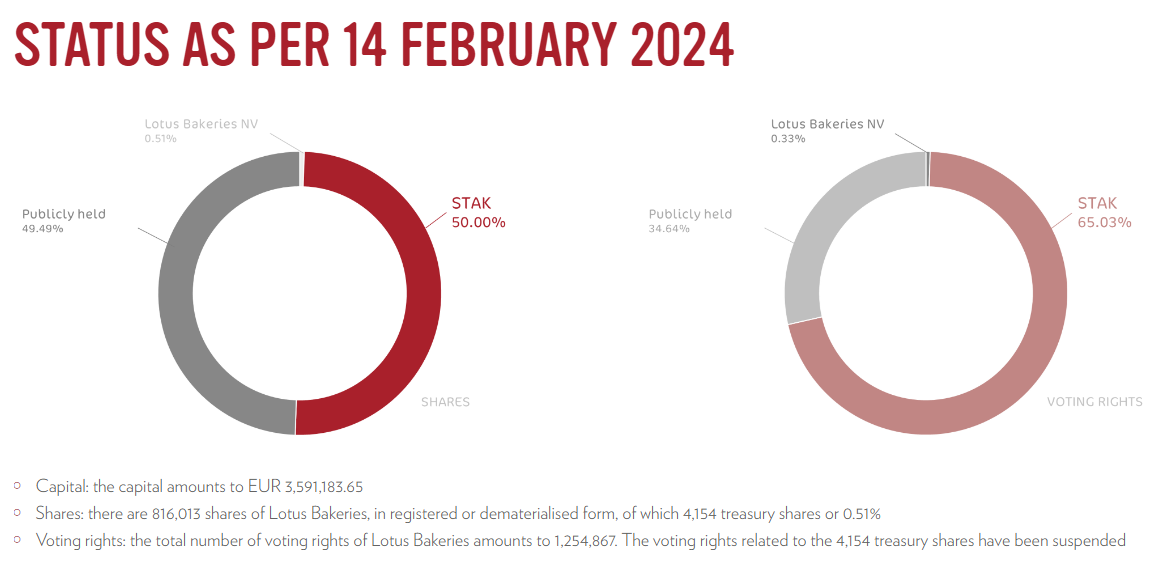

La empresa tiene dividido su capital de la siguiente manera:

La sociedad STAK, la sociedad de ambas familias fundadoras tiene el 50% de las acciones y el 65% de los derechos a voto. Esto es un plus. A la gente que creó y que aún gestiona esta empresa les interesa muy mucho que la empresa vaya bien. Se están jugando sus “cuartos”.

La junta directiva está formada por 10 miembros, el CEO es Jan Boone, desde 2011 CEO y en la compañía desde 2005. Sin duda, él es el culpable de que la empresa vaya tan bien.

El resto de integrantes de la junta llevan muchos años trabajando para la compañía, el que menos tiempo lleva es desde 2017.

Todo esto nos da la seguridad de que es una empresa muy tranquila, se cree en el largo plazo y se cree en las personas que son las han sido capaces de crear el valor que ha conseguido esta empresa.

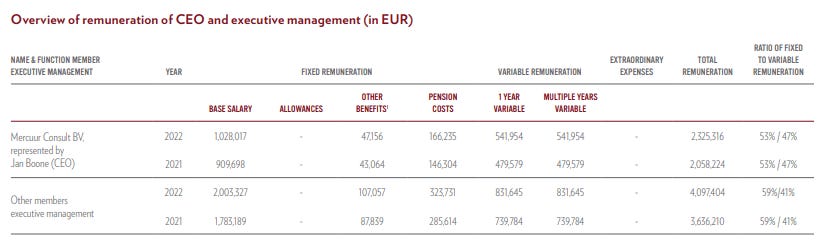

En cuanto a los salarios, todos tienen ½ de su salario fijo y la otra mitad en variable.

Esa parte variable dependerá de: las ventas, el beneficio operativo y efectivo de operaciones.

Lo veo bastante bien y acorde al negocio, me parecen unos requisitos fáciles de conseguir y que engloban un crecimiento sano para la empresa en caso de conseguirlo.

Sin duda, son los primeros que quieren que les vaya bien a la empresa en el largo plazo como accionistas y como ejecutivos.

También comentar que en Insider Screener no ha habido movimientos en el último año de insiders.

RIESGOS Y POSIBLES VENTAJAS

Como posibles riesgos he podido deducir los siguientes:

- Mercado competitivo y sin barreras de entradas: Esto realmente a una empresa tan top como esta no debería de afectar. Quieren que su sabor y textura la tengamos interiorizada y que la asociemos a casi cualquier evento o situación. Su galleta Lotus Biscuit es la nº5 y con perspectivas de mejorar, por lo que creo que es complicado que una nueva galleta disrumpa en el mercado quitándole toda su cuota de mercado y más cuando esta empresa no se está quedando quieta y sigue innovando nuevos productos.

- Productos más healthy: Quizás esto podría ser un problema ya que todos sabemos que sus típicas galletas no son muy muy saludables. El caso es que la empresa lo sabe y está adquiriendo otras empresas que sí lo sean para tener un catálogo más diversificado. La empresa se dedica a invertir pequeñas % en empresas con ideas y productos nuevos que sean saludables, que lo incluyen en la sección “Better for you”. De esta manera es como han adquirido empresas como Peter´s Yard, Partake o como OOT, que es una empresa especializada en granola orgánica y sin gluten.

- Las galletas con fibra, sin gluten y bajas en calorías: Para este posible riesgo tengo el mismo escenario detallado anteriormente. La idea de la empresa es tener un amplio abanico de productos donde el cliente tenga la opción de elegir el que desee.

- No hay riesgo de tecnología, IA u otros problemas que sufren otros sectores: Los riesgos de la industria los veo como una ventaja, el hecho de poder necesitar menos mano de obra y automatizar aún más los procesos.

Por otro lado veo algunos vientos de cola grandes para esa empresa:

- Mercado muy fragmentado: No existe una empresa dominadora, es cierto que Mondelez tiene una muy buena posición, pero ni mucho menos es un monopolio u oligopolio y eso da margen a todavía una gran expansión del mercado.

- Las asociaciones con otras marcas hacen que llegue a nuevo público que pruebe el producto y que sean clientes potenciales: Esto es algo muy importante en el futuro y que el CEO recalcó en la Call: “Hemos de acelerar nuestro crecimiento activando asociaciones con sinergias y categorías de marcas líderes. Y las implementaciones exitosas que hemos tenido en los últimos años son la asociación de Nestlé con KitKat o la asociación Hagen-Dazs, de las que estamos muy orgullosos porque somos la primera marca que aparece en sus envases. Pero también investigaremos asociaciones con personas influyentes clave, todos con la ambición de difundir noticias sobre Biscoff.”

- Por último, lo hemos contado ya, en EEUU tan sólo el 5% de los consumidores de galletas consumen Lotus por lo que tiene un grandísimo potencial de penetración. No parece desde fuera que sea un sector en pañales pero si lo analizas desde dentro, lo es. Sin duda tienen cientos de países donde ninguno tiene una gran penetración por lo que tienen muchísimo trabajo y ahí es donde puede estar el valor de la empresa.

ANÁLISIS TÉCNICO

Como complemento a lo dicho anteriormente en la parte fundamental, vamos a comentar de forma breve las huellas del precio.

La empresa ha dado un subidón en apenas 2 años. Parece Novo Nordisk y no una empresa de galletas. Desde el COVID se ha multiplicado x3 y en el último año se ha revalorizado otro 50%. Parece que no somos los únicos que nos hemos dado cuenta de esta pedazo empresa.

Ahora mismo por encima del canal lateral alcista, parece sobrecomprada. RSI cerca de 70 y nos indica una divergencia bajista. A priori podríamos estar “cerca” (nunca se sabe) de una distribución y a su vez de una bajada/relajación del precio.

Los soportes lejos, resistencias ninguna al estar en máximos históricos.

Realmente esto es “tirarse un triple”, pero el precio está descontando muchas cosas y decir una zona de compra es complicado a nivel técnico. Simplemente esperaría a que se relajaran los compradores y RSI y precio cayesen hasta zonas interesantes. ¿5900€ o 5000€? Quién sabe…

VALORACIÓN POR MÚLTIPLOS

Antes de nada comentar y resaltar que a una empresa de esta calidad como ya hemos visto en el artículo es complicado aplicarle un múltiplo para discernir entre si está barata o cara. Una empresa que genera cash a punta pala y que tiene unos flujos de caja muy muy estables y crecientes.

Si miramos el ratio price/earning podemos ver en la imagen cómo está situada por encima de las 40 veces. ¿Esta cara? Juzgad vosotros. Lo que sí puedo confirmar es que la empresa ha sufrido un up-grade dado el nivel de la empresa. Si miramos del periodo de 2010 a 2020 la empresa cotizaba a una media de 22 veces, sin duda una valoración menos exigente, pero que por aquel entonces no era la empresa que es hoy ni con las mismas perspectivas.

Si nos basamos en el método de valoración de Geraldine Weiss podemos ver cómo actualmente está dando un 0.7% de dividendo cuando la media está por encima del 1,4%. Sin duda no parece el mejor momento para comprarla si vemos el PER o el % Dividend Yield.

Si miramos y comparamos el PRECIO con el EPS durante varios años vemos cómo parecen haber llegado al mismo punto después de casi una década donde no coincidían.

No creo que ni sea necesario hacer valoraciones de servilleta o algo parecido en este tipo de empresa. Viendo su histórico y su evolución podríamos decir que las 40x PER es algo elevado, pero tampoco creo que llegue a las 22 como estaba hace 10 años. En resumen, creo que a unas 30-35 veces sería una buena zona dadas las circunstancias y el cambio de narrativa dado por la mejora del negocio de la empresa.

Si aplicamos unas 35 veces a su EPS nos da unos 5.500€. Sin duda dado que está a 9.000€ es un -40% de caída en la cotización. Parece difícil que lo veamos pero quién sabe.

Creo que toda la tesis es válida para muchos años, simplemente habría que monitorizar sus beneficios de cara a que si crecen más de la cuenta quizás ese PER 40 de ahora no sea ninguna locura. El tiempo dirá…

OPINIÓN PERSONAL

Para resumir y después de hacer este pedazo de análisis a esta pedazo de empresa no tengo mucho que decir. Creo que ya se medio sabe mi opinión.

Sorprendido gratamente con la empresa, con el sector y que ya está en mi lista de seguimiento para posibles compras en el futuro.

Otra cosa que he aprendido con este artículo: Hay que escuchar a las parejas/amigos. Esto es muy Lynch, pero muchas veces nos pueden dar información muy buena y que no nos cuesta apenas media hora revisar la dicha empresa, confirmar si es buena marca y buen negocio o no lo es.

He aprendido muchísimo con esta empresa. Me ha sorprendido el sector y los vientos de cola y cómo empresas que simplemente son de galletas son tan rentables y tienen tan buenos números.

Poco más que decir, que mil gracias por apoyar este proyecto, por invertir 5 minutos de vuestro tiempo en leer el artículo y por seguirnos cada miércoles y domingo en YouTube.Cada vez es más grande esta familia de inversores 😊

Como coletilla, antes de hacer el artículo, el 1 de marzo compré la crema de Lotus en el Carrefour para meterse de lleno en la empresa jajaja. No me la he acabado todavía hoy, día 17 de marzo, pero tengo que decir que es brutal el sabor, de lo mejor que he probado en mi vida. Sin duda tienen un producto muy conseguido.

Como siempre, cualquier error que veáis estaría encantado que me lo dijeseis por comentarios, en Youtube o Twitch cada miércoles y domingo o en mi cuenta de Twitter personal @dariofdez4.

Si os habéis quedado con ganas de más tenéis tres artículos más de las empresas Airbnb, VF Corp, Atlas Copco, de RWS y Medtronic entre otras.

Un cordial saludo y gracias por todo, familia.

| Una publicación invitada por

|

Muchas gracias por este analisis, creo que la valoración de la compañía es excesiva y un crecimiento de doble dígito en el beneficio no justifica este crecimiento.