MEDTRONIC

LA REINA DE LOS DISPOSITIVOS MÉDICOS

HOY TOCA HABLAR DE LO MÍO

Como bien dice el título, hoy toca hablar de lo mío y lo mío es la sanidad. Hoy toca hablar de un “cañón” de empresa como es MEDTRONIC.

Medtronic es una empresa americana con sede social en Irlanda y que se dedica a vender dispositivos a sistemas sanitarios.

Sin duda fue una de las empresas que primero conocí cuando empecé a trabajar en el hospital.

Como dije en el análisis de RWS hace dos meses, cualquier duda o error que veáis me gustaría que me dijérais, comentando el artículo, escribiéndome a mi cuenta de Twitter personal (@dariofdez4) o a la cuenta de @devilinvestors para hablar sobre el tema.

Antes de empezar me gustaría aclarar que ($MDT) Medtronic es una empresa que tengo en mi portfolio con un peso actual del 3,35% aunque espero hacer el análisis más objetivo posible.

Por último, añadir que he leído solo 2 tesis de inversión antes de realizar este análisis ya que es una empresa no muy seguida por la comunidad inversora o al menos esa sensación me ha dado (quizás el hecho de que esté fiscalmente en Irlanda tire para atrás a muchos inversores) y que nada de lo que diga a continuación es indicativo de compra o de venta, cada uno tiene que hacer sus propios análisis.

La información la he obtenido de las siguientes páginas web:

Web oficial de Medtronic: https://investorrelations.medtronic.com/

TIKR: https://app.tikr.com/stock/about?cid=31348&tid=282940499&ref=0300pj

Trading View (

https://es.tradingview.com/)

INTRODUCCIÓN

Medtronic plc, con sede en Dublín (Irlanda), es la empresa líder mundial en tecnología sanitaria. La empresa consta de más de 90.000 personas repartidas en 150 países. Mediante su tecnología y terapia tratan 70 enfermedades e incluyen dispositivos cardíacos, robótica quirúrgica, bombas de insulina, herramientas quirúrgicas, sistemas de monitorización de pacientes y mucho más.

Como ya he mencionado antes, la empresa se encuentra en 150 países y se distribuye en 350 ciudades con sede física. Salvo Corea del Norte y África, esta empresa tiene sede en todas las ciudades importantes que os podáis imaginar.

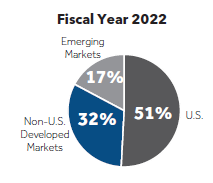

La base de clientes abarca Europa, Asia Pacífico, América del Norte y del Sur. El hecho de tener tantas sedes repartidas por el mundo y la calidad del producto (más tarde contaré una anécdota personal) hace que esté diversificada por todo el mundo aunque hay que decir que depende en gran medida de EE.UU con algo más del 50%.

HISTORIA

La empresa se creó en 1949 en Minneapolis por Palmer Hermundslie y su cuñado Earl Bakken cuando se dedicaban a reparar equipos médicos.

En 1957, crearon el primer marcapasos que funcionaba con baterías y que fue “portátil” lo que revolucionó el mundo.

En 1977, creó la válvula cardíaca protésica de Medtronic-Hall siendo este un avance significativo.

En 1987, la empresa se expandió al sector de la neuroestimulación siendo pioneros en crear el primer sistema de estimulación cerebral profunda del mundo para trastornos del movimiento.

En 1996, desarrolló el primer desfibrilador/cardioversor implantable diseñado para tratar patologías cardiacas como la taquicardia.

En 2002, esta empresa creó el primer sistema de monitoreo remoto permitiendo transferir los datos de forma segura de los dispositivos médicos a los especialistas a través de internet.

En 2015, adquirió Covidien, la que era líder en cirugía mínimamente invasiva. Con esta compra cambió su sede fiscal a Irlanda con el objetivo también de mejorar la fiscalidad.

Para ser un resumen tiene una burrada de hitos en el mundo de la medicina y que realmente han cambiado la vida de millones de personas.

Así que bueno vamos al lío y dejémonos de historia e introducción y vámonos al negocio.

EL NEGOCIO

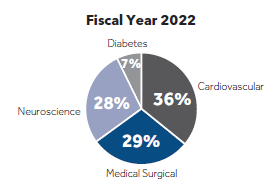

El negocio de la empresa es simple. Tiene 4 ramas, pero básicamente se dedica a vender terapias médicas basadas en dispositivos médicos (aparataje médico y fungible) en los segmentos de la diabetes, cardiovascular, neuronal y aparataje médico de cirugía.

Los productos y los ingresos de la compañía se distribuyen de la siguiente manera:

Medical Surgical. Ofrece dispositivos de grapado quirúrgico, instrumentos de sellado vascular, cierre de heridas, productos de electrocirugía, productos de inteligencia artificial quirúrgica y cirugía asistida por robot, dispositivos mecánicos para hernias, implantes de malla, productos de ginecología y pulmón, y diversas terapias para tratar enfermedades, así como productos en los campos del diagnóstico y las terapias gastrointestinales y hematológicas mínimamente invasivas, la monitorización de pacientes, las terapias de gestión de las vías respiratorias y ventilación, y las enfermedades renales. Este segmento representa el 29% de los ingresos totales.

Cardiovascular. Ofrece marcapasos cardiacos implantables, desfibriladores cardioversores y dispositivos de terapia de resincronización cardiaca; productos de ablación cardiaca; sistemas de monitorización cardiaca insertables, software de monitorización remota y centrado en el paciente brinda servicios de traducción y validación para ensayos de medicamentos, asuntos regulatorios, marketing, aprendizaje electrónico y capacitación. Este segmento representa el 36% de los ingresos totales.

Diabetes. Ofrece bombas de insulina y consumibles, sistemas de monitorización continua de glucosa, sistemas de plumas de insulina inteligentes y consumibles y suministros. Este segmento representa el 7% de los ingresos totales.

Neuroscience. Ofrece productos para cirujanos de la columna vertebral; neurocirujanos; neurólogos; especialistas en tratamiento del dolor; anestesistas; cirujanos ortopédicos; urólogos, radiólogos intervencionistas, otorrinolaringólogos y sistemas que incorporan instrumentos quirúrgicos energéticos, el 28% de los ingresos totales.

Como podéis ver, la empresa está bastante diversificada y ninguna parte del negocio pesa más del 40% de sus ingresos. Aunque viendo la diversificación por mercado geográfico podemos ver como tiene gran dependencia de EE.UU aunque veremos más tarde que esto va a tender a mejorar.

ANÁLISIS FUNDAMENTAL

Antes de comenzar, decir que es una empresa que cotiza en Estados Unidos, pero que su sede fiscal está en Irlanda por lo que paga impuestos en Irlanda.

Su capitalización es de 115MM $ y su Entreprise Value es 132MM $ en el momento de realizar el análisis. Con estos datos ya podemos ver que tiene deuda porque su EV es mayor que la capitalización del mercado, aunque más tarde veremos si es peligrosa o no.

Para hacer el análisis fundamental utilizaré el último 10K y los datos de plataformas como TIKR.

Cuenta de resultados

Lo primero que me gusta fijarme cuando veo una cuenta de resultados es los ingresos, que se han multiplicado x2 en 10 años, o lo que es lo mismo, han crecido a una media de 7% que está muy bien. Bastante estables y predecibles los ingresos que salvo en 2016 que subieron un 42% (luego explicaremos por qué) suben en torno al 4-5% anualmente.

El gasto en I+D ha aumentado pero no ha llegado a duplicarse como los ingresos.

En cuanto al beneficio operativo se ha multiplicado por 1.5x veces en 10 años, es decir a menores tasas que aumentaron los ingresos.

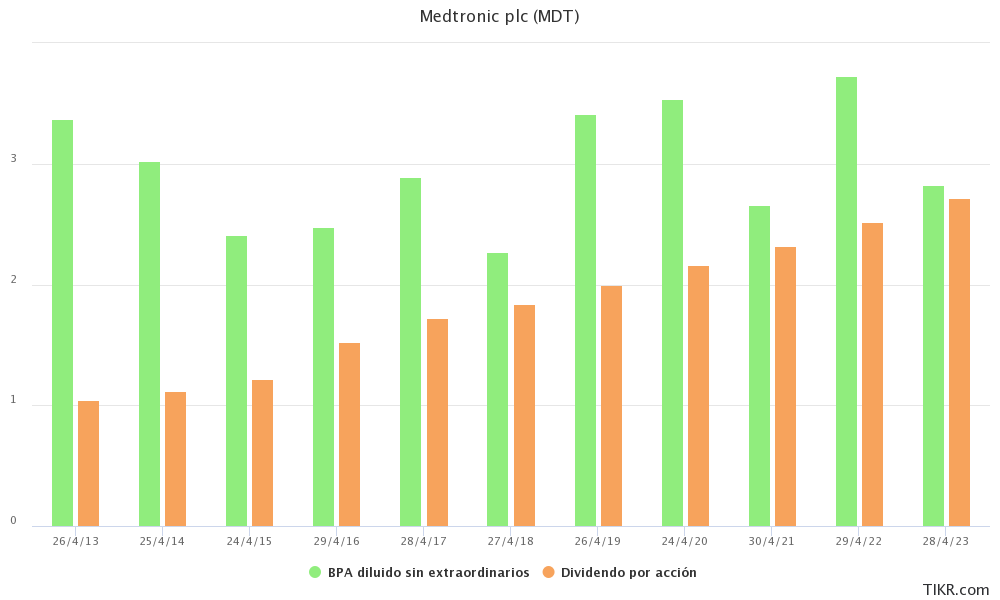

El beneficio neto también aumenta hasta los 5039M$ de este año desde los 3467$ a pesar de que es algo más volátil y a priori tiene márgen de mejora, ya que aún no han conseguido encajar la fusión con COVIDIEN.

El BPA prácticamente está por debajo del BPA de 2013. Aquí se puede ver que el nº de acciones en circulación aumentó en 2016 por la compra de COVIDIEN, aunque desde ese año la empresa no ha vuelto a diluir.

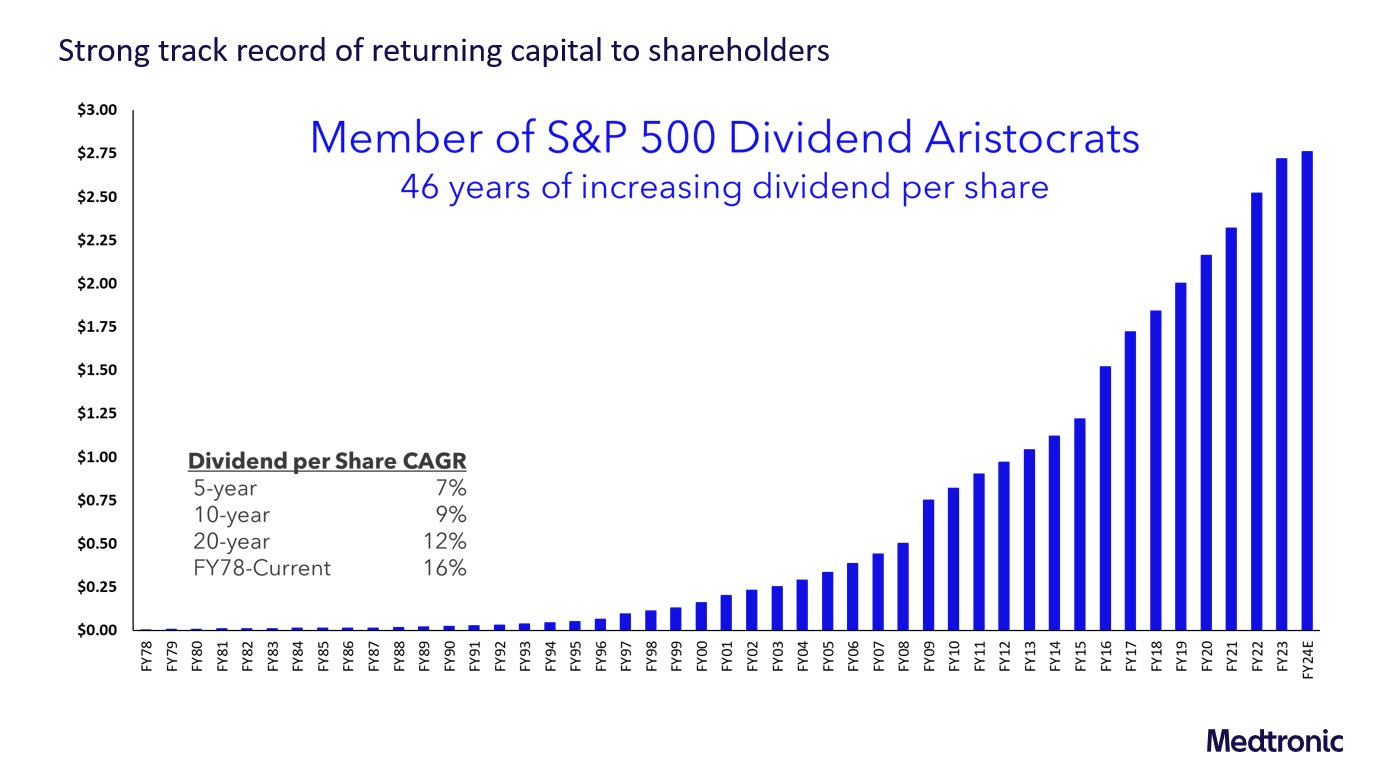

Por otra parte, el dividendo se ha aumentado a tasas en torno al 10% en los últimos 10 años desde 1,04$ por acción hasta los 2,72$ anuales actualmente. Ha pasado PayOut del 30% al 85% actualmente. Esto se debe a que ha aumentado el dividendo en mayor medida que su BPA. A priori, desde mi punto de vista creo que en los próximos años o la empresa mejora BPA y reduce costes o el dividendo se estancará o crecerá de forma testimonial.

Recordar que es una empresa que lleva 46 años incrementando consecutivamente su dividendo y pertenece a las aristócratas del dividendo y está a tan solo 4 años de ser dividend´s kings por lo que a priori con mayor o menor subida del dividendo lo subirá para estar en esta lista siempre y cuando su negocio no vire el rumbo en el corto medio plazo.

Balance

Para empezar y para dar un titular, el balance es muy sólido y están centrados en quitar deuda tras aumentarla bruscamente en el año 2015.

En los activos podemos ver cómo los inventarios han crecido hasta multiplicarse x3. La empresa no para de crecer y así lo hace su inmobiliario neto también.

En cuanto al fondo de comercio, me saltan los ojos cuando veo que el fondo de comercio y “otros intangibles” representan más del 50% de los activos totales. No quiero decir que sea humo, pero es un % demasiado alto a pesar de que sea por compra de empresas de calidad.

Dicho esto, es bueno que después de 8 años desde que hizo la adquisición de Covidien no haya hecho ningún impairment sobre ninguna de sus adquisiciones.

El ratio de corrientes está holgado sobre las 2,5x. El ratio Activo/Pasivo también va sobrado con casi 3 veces el valor de activos con respecto al de pasivos aunque habría que controlar ese fondo de comercio y que no nos den quebraderos de cabeza en el futuro.

En cuanto al beneficio no distribuido, la tendencia largoplacista es positiva y cada vez queda más beneficio que no se distribuye quedando en las cuentas de la empresa. Muy positivo que este número vaya a más y no a menos para saber que la empresa no quema todos sus beneficios.

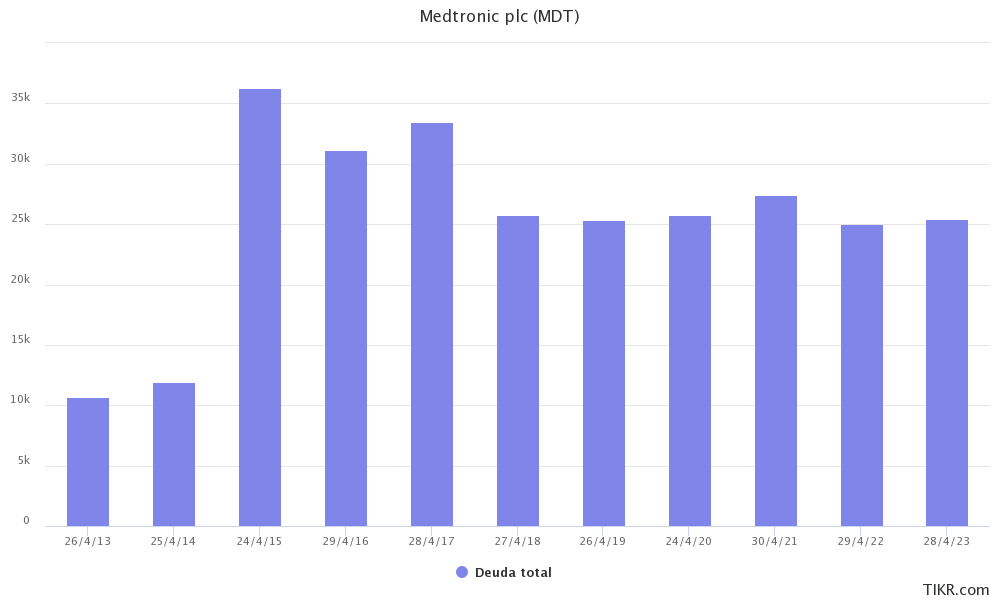

Por último y casi lo más importante del balance, la deuda, aumentó 3x en 2015 para la adquisición de COVIDIEN y la tendencia ha sido bajarla desde 36B a 24B que tiene en la actualidad, es decir se ha comido en 8 años ⅓ de la deuda total, que no es ninguna tontería.

Estado de flujo de efectivo

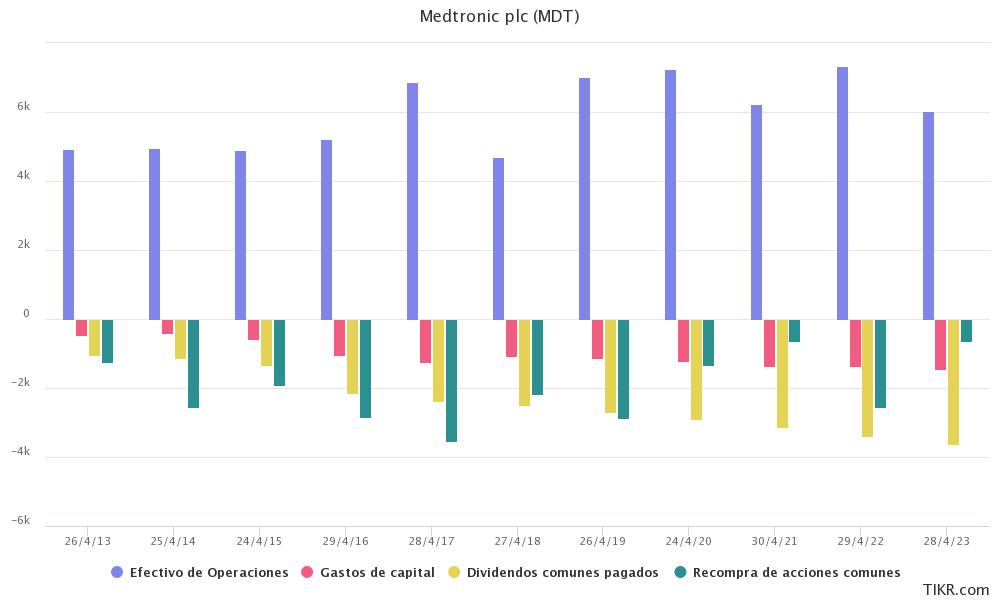

El efectivo proveniente de las operaciones ha aumentado en los últimos 10 años desde los 4942M a los 7446M del año fiscal 2022.

Ese efectivo de las operaciones (OFC) da para pagar los dividendos que suponen 3616M, que si le sumamos CAPEX estaría sobre el 80%.

En cuanto al CAPEX o gasto en capital, este es creciente año a año ya que es una empresa que de forma orgánica o inorgánica sigue centrada en crecer.

Si sumamos las recompras del último año (2544M) + gasto de capital (1459M) + dividendos pagados (3616M) nos da un total 7619M que está por encima del OFC en 2022. Quiero pensar que estas recompras se hicieron a tipos bajos y viendo que la empresa estaba en mínimos de 52 semanas creyeron verla barata. Este año 2023 con los tipos más altos han recomprado tan solo 645M que muchísimo menos. No digo que no haya que recomprar pero claro, si vas justo no te endeudes al 5% o más para hacerlo.

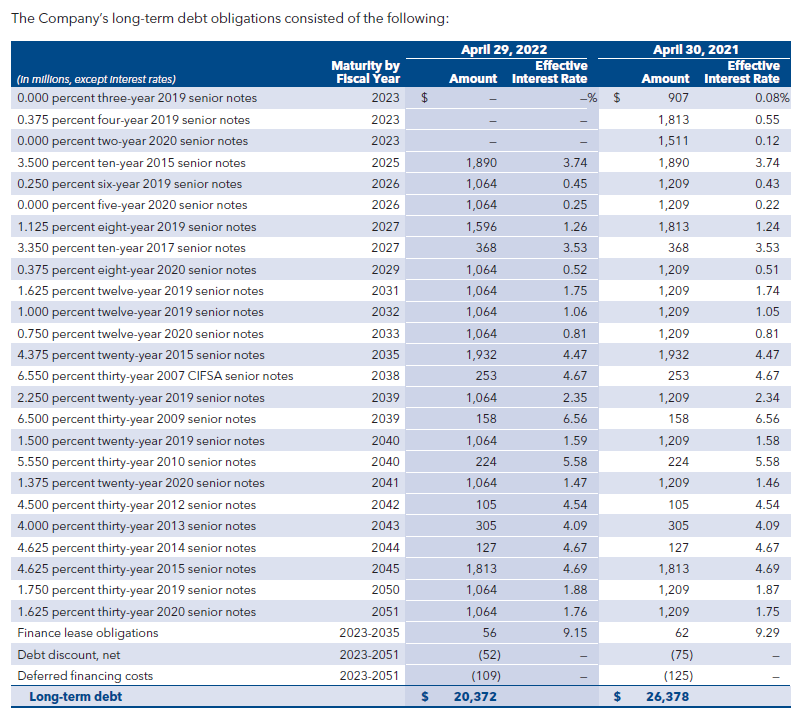

Si analizamos la deuda que tiene la empresa en los próximos años y su viabilidad para pagarla vemos que en 2023 y 2024 tienen 0 deuda y que el año fiscal 2021 pagaron lo correspondiente al 23 y 24 disminuyendo en 6B la deuda.

Si vemos el resto de años no hay ningún año que se tenga que pagar más de 1,6B antes de 2030. Esto si sumamos los 3,6B de dividendos y 1,5B en CAPEX nos da 6,7B y si el OFC es superior a 7 nos daría holgadamente para pagar todo.

La clave está en cuanto OFC podrá generar la empresa en el futuro, pero viendo la estabilidad del negocio, la calidad del producto y la necesidad de su producto médico en el ámbito hospitalario dudo que no lo consiga.

RATIOS

En cuanto a RATIOs y para hacerlo escueto podemos observar cómo tiene un ROE sobre el 7% lejos del 12% que exigimos y nos gusta. El ROIC también se sitúa sobre el 7,2%.

El margen EBITDA se encuentra sobre el 27% que está en línea con los últimos 10 años y el margen neto se sitúa en el 12,3%.

Por último, el ratio Deuda Neta/EBITDA se sitúa en torno a las 2,9 veces, que es algo manejero y que no nos tiene que atormentar para este tipo de empresa.

El gasto en intereses con respecto al EBIT se sitúa en 9x, muy por encima de lo mínimo que exigimos así que no existe riesgo de que la empresa designe todo su capital a pagar intereses de la deuda.

FUTURO

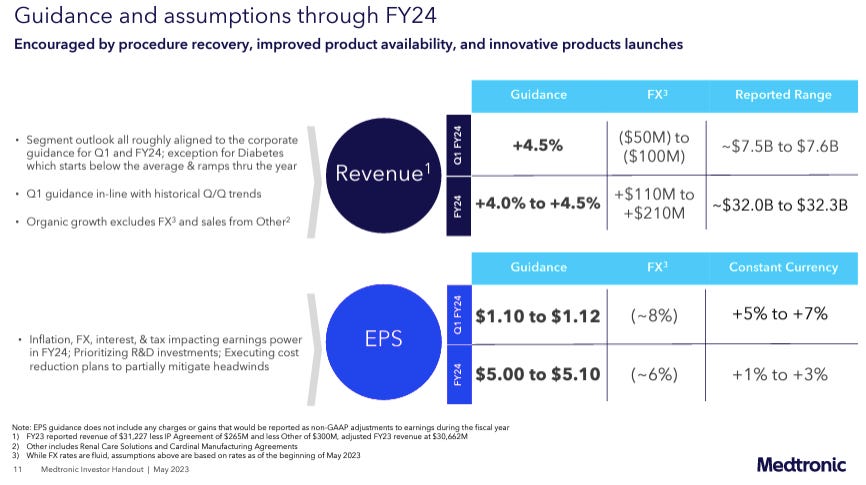

En cuanto a los ingresos, esperan crecer en torno al 4-5% de forma orgánica, que es el ritmo parecido al que crecía en el pasado. En cuanto a EPS, se espera una disminución de entorno al 6-8% y es por lo que creo que la empresa está cayendo en bolsa. Esta empresa no paraba de crecer en la anterior década y ahora vienen los primeros problemas con los costes que le hacen ralentizar el crecimiento y el mercado la castiga en exceso o no.

El dividendo la directiva prevé subirlo este 2023 hasta los 2,76$ anuales.

OTROS ASPECTOS NO MENOS IMPORTANTES

En el último año la empresa no ha sido comprada por ningún insiders y sólo ha habido una venta por parte del presidente de la rama cardiovascular por un importe de 1.3M$.

En cuanto al accionariado, casi el 85% del capital social es controlado por institucionales por lo que no hay ningún insider que sea de la familia o CEO con relevancia en cuanto a participaciones en la empresa se refiere.

En cuanto a sus competidores, el más destacado es Stryker Corporation, que cotiza en USA. Es una empresa mucho más centrada en tema prótesis y trauma aunque también tiene productos competencia de $MDT. Las prótesis podrán ponerse más o menos en los próximos años (yo creo que se pondrán más), pero lo que sí creo es que los quirófanos y operaciones van a ir a más. O bien por poder adquisitivo, que cada vez el mundo tiene más y cuida mucho su estética, o porque somos una población envejecida y este rango de edad es el que más usa los quirófanos y tiene problemas médicos.

Tanto Stryker Corporation como Intuitive Surgical, Inc. cotizan a múltiplos muy superiores, 28x y 58x respectivamente, aunque hay que decir que son negocios que crecen a tasas mayores que Medtronic, pero yo no compraría casi ninguna empresa a esos múltiplos para mi cartera.

VALORACIÓN POR MÚLTIPLOS

En cuanto a la valoración por múltiplos, al generar caja y ser un negocio más o menos predecible se podría valorar por PER o por EV/FCF.

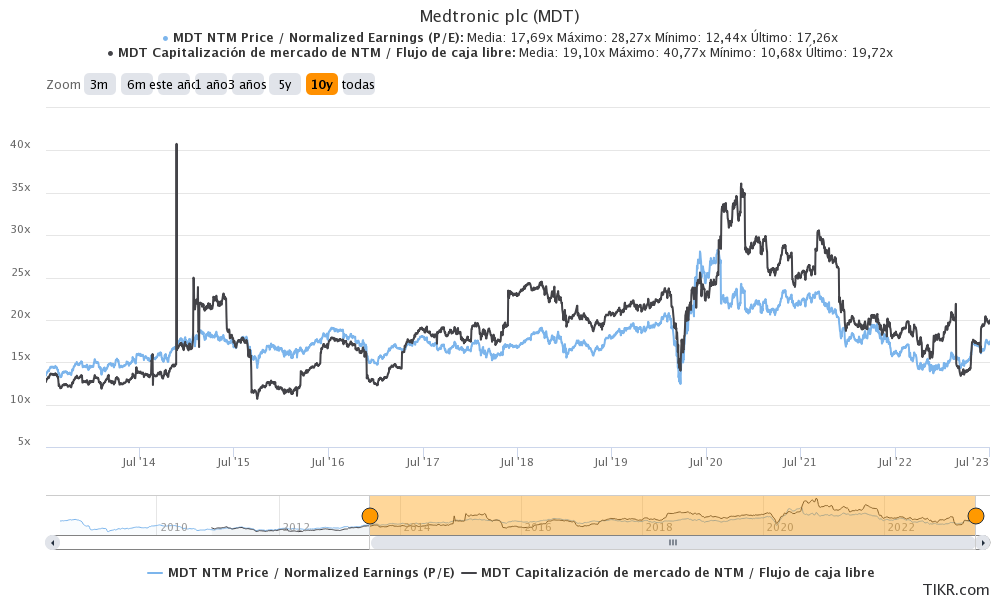

El PER actual es de unas 17 que es la media de los últimos 10 años. Si miramos su histórico de PER se puede ver como el sector y esta empresa han sufrido un re-rating pasando de las 15 veces de media hasta las 18-20 veces dado la calidad del sector y de este negocio.

En cuanto al EV/FCF la empresa estaría a unas 19 veces cuando la media es 19 veces.

Quizás sobre los 75$ que tiene un soporte sería buena opción para comenzar a posicionarse.

También me gusta mirar el dividend yield que se sitúa sobre los 3.2% cuando la media es 2,2 %, cosa que nos puede indicar una infravaloración por dividendo aunque no tanto por PER.

OPINIÓN PERSONAL

Después de comentar lo más importante y para no daros la chapa más, expondré brevemente mi opinión “subjetiva” de la empresa.

Me gusta el sector, como ya sabréis todos los que me conozcáis. Es una empresa que ningún cliente o paciente conoce, pero todo equipo médico quiere tener por su calidad altísima de los productos.

Como ejemplo pondré un utensilio llamado “ligasure” que está destinado para realizar ligaduras y divisiones de vasos y que en todos los quirófanos que he estado han utilizado. No hay otra marca que lo haga y si lo hay en ningún quirófano está. Los productos de COVIDIEN también están en todos los quirófanos y fue una de las razones por las que empecé a estudiar esta empresa y más tarde decidí introducirla en mi cartera.

Pensar si estará o no dentro de 20 años es un poco lotería, lo que sí sé es que se necesitará aparataje médico y fungible para hospitales y quirófanos y una marca así dudo que no se encuentre entre los market players del sector.

Este es un ámbito muy complejo y muy de confianza en el producto. Ningún hospital o equipo médico se la juega a cambiar de compañía ya que usando el material de Medtronic les funciona y están a gusto porque tienen “vidas” en juego y eso pesa mucho.

No sé si la empresa como tal tiene ventaja competitiva o no, pero lo que sí sé es que en ciertos productos la tienen y tienen un precio muy superior al de la competencia y se sigue usando dada la calidad de los productos.

Creo que esto es todo, espero que hayáis aprendido algo y hayáis conocido un poquito mejor esta empresa. Cualquier error que veáis estaría encantado que me lo dijeseis por comentarios, en Youtube o Twitch cada miércoles y domingos o en mi cuenta de twitter personal @dariofdez4 .

Si os habéis quedado con ganas de más tenéis dos artículos más de las empresas Atlas Copco y de RWS.

| Una publicación invitada por

|