Todo es empezar y empezar es comenzar a hilar datos, números y un relato sensato con el que pueda explicar a qué se dedica una empresa y cómo le va a su negocio.

Hoy empiezo con RWS (RWS Holdings PLC) mi primer análisis escrito y público. Espero poder estar a la altura y que os pueda ayudar. En caso de que veáis errores groseros o algo que me queráis comentar estaré encantado de que me escribáis a mi cuenta de Twitter personal @dariofdez4 o a la cuenta de @devilinvestors para hablar sobre el tema.

Antes de que me llaméis loco por analizar y exponer la tesis de una empresa que dudo que conozca alguien de la comunidad “fintwit” o que se haya pasado por nuestro canal, tengo que decir que he decidido analizar esta empresa por 2 motivos.

Es la empresa donde trabaja mi pareja y me hacía ilusión conocer los adentros de la empresa donde dedica ⅓ de su día a día.

Es una empresa de la cual no he visto análisis por parte de ningún compañero de los canales y blogs que sigo, lo que me facilita poder realizar un análisis no sesgado por otros y poder hacerlo lo más objetivo posible.

Por último, añadir que todos los datos fundamentales son obtenidos de las siguientes páginas:

RWS Holdings PLC es un proveedor único y líder mundial de servicios de propiedad intelectual, contenido y lenguaje habilitados por tecnología. A través de la transformación de contenido y el análisis de datos multilingües, su combinación única de tecnología y experiencia cultural ayuda a sus clientes a crecer al garantizar que se entiendan en cualquier lugar y en cualquier idioma.

Combina la comprensión cultural, la comprensión del cliente y la comprensión técnica, sus servicios y tecnología ayudan a los clientes a adquirir y retener clientes, brindar experiencias de usuario atractivas, mantener el cumplimiento y obtener información procesable sobre sus datos y contenido.

Trabajan con más del 80 % de las 100 marcas más importantes del mundo, más de las tres cuartas partes de las 20 «Compañías más admiradas» de Fortune y casi todas las principales compañías farmacéuticas, bancos de inversión, bufetes de abogados y registradores de patentes.

La base de clientes abarca Europa, Asia Pacífico y América del Norte y del Sur. Sus más de 65 ubicaciones globales en los cinco continentes brindan servicio a clientes en los sectores automotriz, químico, financiero, legal, médico, farmacéutico, tecnológico y de telecomunicaciones.

Fundada en 1958, RWS tiene su sede en el Reino Unido y cotiza en AIM, la Bolsa de Valores de Londres.

HISTORIA

La empresa se creó en 1982 a partir de la fusión de MH Randall & Partners (una empresa especializada en traducción) y Woolcott & Co (una empresa especializada en patentes y búsqueda de información técnica).

En 2005 adquirió Eclipse Translations, una empresa formada en diciembre de 1996.

En 2015 adquirió Corporate Translations Inc. (CTi), un proveedor de validación lingüística y traducción de ciencias biológicas con sede en Connecticut por 70 millones de dólares en efectivo.

En 2017, la compañía adquirió LUZ, Inc., un proveedor de servicios lingüísticos de ciencias de la vida con sede en EE.UU. por $ 82,5 millones.

También en 2017, RWS compró el proveedor de localización checo Moravia por 320 millones de dólares, más del doble del tamaño del grupo.

El 4 de noviembre de 2020, RWS completó una combinación de todas las acciones con el principal competidor SDL, creando el proveedor de servicios lingüísticos y de tecnología más grande del mundo.

La transacción fue valorada en aproximadamente £854 millones.

RWS IP Services. Ofrece servicios de búsqueda, traducción, archivo y soporte de patentes. Este segmento representa el 6% de los ingresos totales.

RWS Regulated Industries. Brinda servicios de traducción y validación para ensayos de medicamentos, asuntos regulatorios, marketing, aprendizaje electrónico y capacitación. Este segmento representa el 23% de los ingresos totales.

RWS Language Services. Proporciona servicios de localización de software habilitados por tecnología y servicios comerciales de traducción e interpretación. Este segmento representa el 46% de los ingresos totales.

RWS Language Content & Technology. Desarrolla, comercializa y respalda software líder en la industria, como Trados Studio. Este segmento representa el 17% de los ingresos totales.

Un proveedor único en el mundo de servicios lingüísticos, de contenidos y de propiedad intelectual basados en la tecnología. Uno de los mayores proveedores de servicios lingüísticos del mundo.

Proveedor líder de servicios de localización basados en tecnología para muchas de las mayores empresas del mundo. Número uno en el mercado mundial de traducción y presentación de patentes. Número dos en traducciones de ciencias de la vida y validación lingüística.

Una base de clientes bien diversificada por geografía y sector:

La base de clientes abarca Europa, Asia-Pacífico, América del Norte y del Sur.

90 de las 100 marcas más importantes del mundo por su valor, las 10 empresas farmacéuticas más importantes del mundo, muchas de las principales empresas tecnológicas de la Costa Oeste y 19 de las 20 principales empresas de patentes del mundo.

La empresa en su página web y sus documentos no refleja el % de cada cliente que representa de su porfolio.

Los clientes pertenecen a los sectores tecnológico, farmacéutico, médico, jurídico, químico, automovilístico, gubernamental, de telecomunicaciones y muchos otros.

El % de ingresos por localización son:

UK= 25%

Europa= 22.2%

EE.UU= 45.2%

Resto del mundo= 7%.

Sólido historial de crecimiento de ingresos, beneficios y dividendos.

Las ventas y los dividendos han aumentado todos los años desde la salida a bolsa de RWS en noviembre de 2003, mientras que los beneficios lo han hecho en 17 de los 18 años.

La sólida reputación de calidad, el enfoque especializado, la escala y la eficiencia han respaldado unos márgenes superiores a la media del sector.

ANÁLISIS FUNDAMENTAL

Antes de comenzar, decir que es una empresa muy pequeña que cotiza en el mercado de Londres.

Su capitalización es de 929.23M £ y su entreprise Value es 904M £ en el momento de realizar el análisis. Con estos datos ya podemos ver que tiene más caja que deuda por lo que su EV es mayor que la capitalización del mercado.

Aclarado el tema, comenzamos con el análisis más detallado.

Cuenta de resultados

Lo primero que observamos en la cuenta de resultados es los ingresos que pasaron de 77,40M £ libras hasta los 749,20 M £ que obtuvo en 2022, multiplicando por 10 en 10 años, una barbaridad.

El beneficio operativo ha pasado de 18,87 M £ a 100,90M £ mejorando a un ritmo brutal.

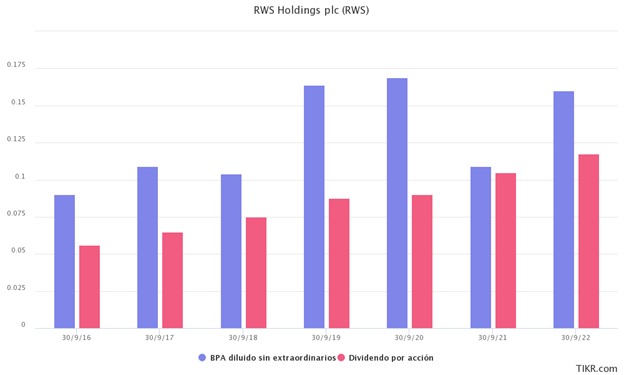

El beneficio por acción se ha multiplicado de 0,08 a 0,16 en 10 años, lo que supone multiplicado por x 2,5 veces, muy buen crecimiento.

El número de acciones en circulación aumenta, cosa que no me gusta desde los 211 a los 389 este año. La mayor subida de acciones fue en 2021 cuando estaba la acción “cara” para usarlo como forma de financiación.

El dividendo por acción se ha triplicado en 10 años, algo muy top y no muy común en empresas de tan pequeña capitalización.

El % del payout sobre en el beneficio está en torno al 60%, sostenible en el tiempo viendo el pasado. La empresa lleva 19 años consecutivos aumentando el dividendo de forma sostenida e ininterrumpida.

Balance

Para empezar, podemos ver que la empresa tiene en sus arcas 101M £ y la deuda total que tiene es de 76 M £. Dato muy muy muy positivo para cualquier empresa y más en los tiempos que corren.

En sus activos, podemos observar cómo tiene 211M de cuentas por cobrar por tan solo los 30M por pagar. Este podría ser un motivo por el que la empresa quizás tenga tanto efectivo en caja.

Tengo que reconocer que no me gusta que tenga que esperar a que le paguen y no para pagar, pero claro, con 101M en caja todo es más fácil. Su circulante es suyo y no necesita apenas financiación para poder soportar el decalaje de pagos.

No me gusta nada que su fondo de comercio sea de 615M cuando su activo es de 1476 M suponiendo el 47% de todos sus activos. Es decir, la mitad de su activo es “humo”.

Haciendo el ratio de liquidez podemos observar que va sobrado con un x1,60 veces. En cuanto activos totales cuenta con 1476,30 y de pasivo tan solo tiene 334M. Ya quisiera el 90% de las empresas tener este balance.

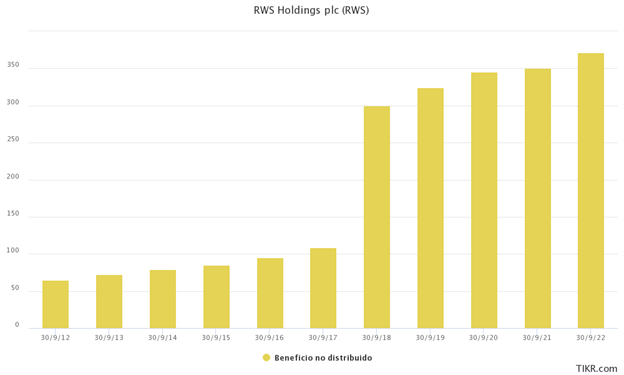

Otra de las cosas que me encanta del balance es ver cómo el beneficio no distribuido ha evolucionado como un cohete de los 72,84 M a los 371M de la actualidad. Muy buen dato.

Estado de flujo de efectivo

El efectivo proveniente de las operaciones se ha multiplicado como sus ventas, x10, pasando de 16,2M a 127,5 M de este año.

Las amortizaciones y depreciaciones suben en línea con los beneficios.

Las inversiones comentadas en la historia de la empresa han sido bien digeridas, acoplándose bien a la línea empresarial y generando flujo de caja desde el minuto cero.

Recordar que en 2020 compró SDL tirando de crédito y algo de efectivo convirtiéndose en la empresa nº 1 relacionada en traducciones e interpretaciones en múltiples sectores.

Desde 2020 no piden deuda y sí se están reembolsando la deuda haciéndola así disminuir. Recordar que la empresa tiene más efectivo que deuda, pero parece que al menos en 2022 se han centrado en disminuir la deuda y esperar oportunidades futuras de poder adquirir otras empresas o recomprar acciones.

El CAPEX estámantenido, aunque creciente como es lógico al ser una empresa cada vez más grande.

El % de payout sobre el OFC (operating cash flow) es del 37%, muy muy sobrada y con posibilidad de subir los dividendos de forma creciente sin depender a corto plazo del aumento del OFC.

El flujo de caja libre ha subido también de forma enérgica desde los 15,83 hasta los 122M. Brutal lo que esta empresa genera de FCF para usarlo en lo que desee.

FUTURO

En cuanto a los ingresos, esperan crecer en torno al 6-8% de forma orgánica, cosa que podría mejorar si realizan adquisiciones que el mismo CEO reconoce que estarán atentos ante posibles oportunidades de compra.

El FCF espera aumentarlo a un ritmo del 11%, muy buen dato que de conseguirlo duplicaría el FCF en algo menos de 6 años.

Estiman una subida del dividendo enmenor medida, en torno al 7% anual. Esto no es del todo malo desde mi punto de vista. Siguen reinvirtiendo en el negocio mediante compra de otros negocios o mejorando el propio con un payout muy bajo y sostenible para sus accionistas.

Por último, confían en seguir consolidando su balance y esperar aumentar la caja con respecto a la deuda a no ser que aparezcan oportunidades de compra.

OTROS ASPECTOS NO MENOS IMPORTANTES

Andrew Brode es el presidente ejecutivo y el accionista principal de RWS Holdings plc, que compró en colaboración con la empresa 3I en 1995 y comenzó a cotizar en el mercado de inversiones alternativas (AIM) a finales de 2003.

Actualmente Andrew Brode atesora el 23,20% de las acciones en circulación.

En el podio, continúan dos fondos como son Liontrust Investment Partners LLP con un 11,70% y Octopus Investments Limited con un 4,6%.

En cuanto a sus competidores, el más destacado es ManpowerGroup Inc, que cotiza en USA. Esta empresa no tiene la diversidad de negocios que tiene RWS y al ser americana tiene una capitalización mucho más grande (4MM$) y una valoración mucho más exigente.

Por otro lado, estaría TransPerfect que no cotiza en bolsa, siendo una empresa que no tiene obligación a justificar sus datos por lo que todo el pastel del mundo de la traducción, interpretación se lo comen entre 2-3 empresas.

Bastante positivo que el CEO, Ian El-Mokadem ha comprado 40.000 y otro paquete de 10.000 acciones al precio de 254.8p después de la caída de la cotización tras los resultados del Q1.

VALORACIÓN POR MÚLTIPLOS Y RATIOS

Como ya hemos dicho es una empresa con caja por lo que el ratio Deuda Neta/ EBITDA= (-0,15x).

El ratio de cobertura de intereses está muy holgado situándose sobre los 40x, muy por encima de las 5 veces que exijo.

En cuanto al beneficio neto, se sitúa en 8,4% muy por debajo del 18% del año 2012. Algo penalizadas por las adquisiciones de múltiples empresas disminuyendo el margen neto.

El ROE se sitúa en un 5,8% lejos del 12% que se espera de una empresa con características diferenciadoras. El ROA aún más bajo siendo este un 4,5%.

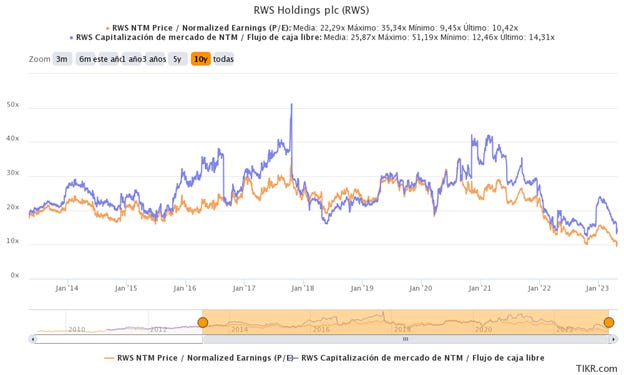

En cuanto a la valoración por múltiplos, al generar caja y ser un negocio más o menos predecible se podría valorar por PER o por EV/FCF.

El PER actual es de unas 10 veces cuando su media en los últimos 10 años ha sido de 22.

En cuanto al EV/FCF la empresa estaría a unas 14 veces cuando la media es 25 veces.

También me gusta mirar el dividend yield que se sitúa sobre los 4,7% cuando la media es 2,31%, cosa que nos puede indicar una infravaloración terrible según Geraldine Weiss.

OPINIÓN PERSONAL

Después de comentar lo más importante y para no extenderme más, resumir que es una empresa con un balance sólido, con unos estados de flujos muy saneados pudiendo pagar dividendo, aumentar dividendo, recomprar acciones o comprar otros negocios.

Por ponerle pegas, la empresa es bastante pequeña, es bastante volátil y es un sector que quizás tengas que estar innovando continuamente y eso le añade riesgo.

Sobre la empresa me queda la duda de si continuará estando dentro de 20 años y es por eso que pesa poco % en mi carta. Realmente no creo que tenga una ventaja competitiva con respecto a los competidores, pero el hecho de que haya realmente pocas empresas que realicen este tipo de trabajo por lo que le hace tener grandes márgenes y ciertas ventajas.

En ningún sector una gran empresa se cambiaría a otra después de 10 años trabajando con una empresa que funciona y le hace algo tan importante como transcribir o traducir documentos.

En caso de estar contentos y funcionar. veo difícil cambiar la operativa, la forma de trabajar y toda la casuística. Cambiar a estas alturas ralentizaría los proyectos, aumentaría el riesgo de mala calidad de la traducción que las grandes empresas no pueden asumir.

No creo que el sector vaya a desaparecer, la traducción y la interpretación siempre existirán sea para la AI, para internet, ocio o por trabajo. El mundo es global pero ningún país renunciará a su idioma por lo que a pesar de que cada vez las generaciones saben hablar más fluido distintos idiomas creo que es un sector que se beneficiaría de forma secundaria a que a la tecnología y avances tecnológicos le vayan bien.

Con esto y un bizcocho nos vemos a las 8. Bueno no, nos vemos en YouTube y Twitch cada miércoles y cada domingo tratando de aportar a la comunidad nuestro granito de arena sobre finanzas e inversión en acciones.