SAP. CÓMO CAMBIAR EL ECOSISTEMA EMPRESARIAL ACELERANDO PROCESOS.

La multinacional alemana aceleró los procesos mecánicos administrativos que lastraban a cualquier tipo de empresa reduciendo los costes monetarios y temporales.

*** DISCLAIMER: esta publicación como ninguna de las realizadas en esta cuenta de Substack representa una recomendación de compra o venta ***

Estas en la típica entrevista para entrar a trabajar en una multinacional y te hacen la siguiente pregunta:

-¿Has trabajado alguna vez con SAP?

Y a ti, que te ha pillado por sorpresa, solo te ronda la cabeza:

¿Qué es SAP?

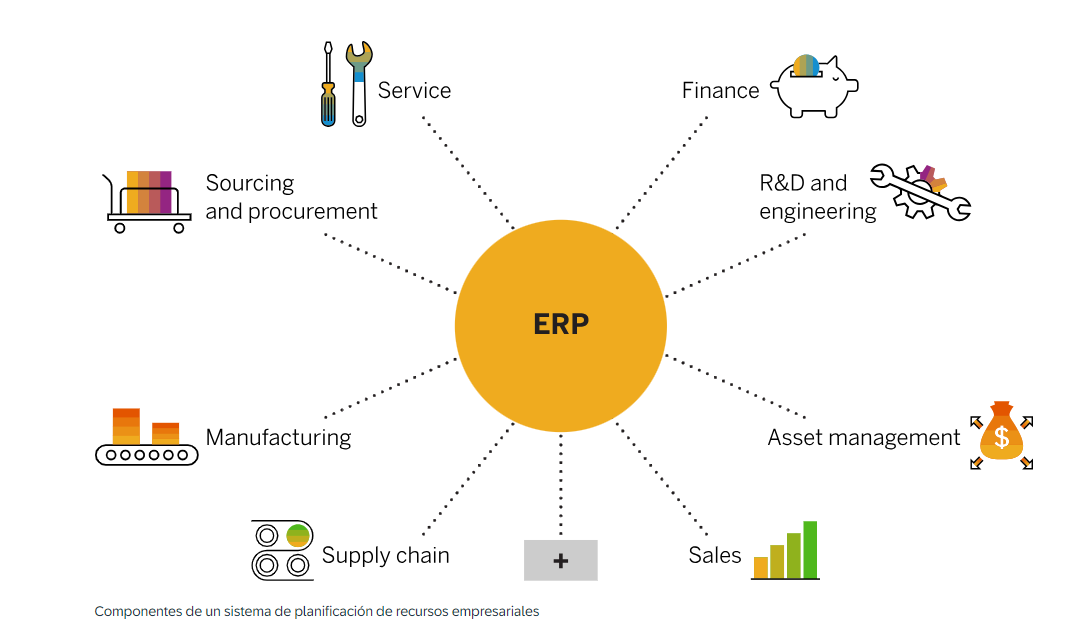

Y nosotros, estamos aquí para que no te vuelva a pasar. SAP es un E.R.P. alemán que tiene presencia en las mayoría de empresas del Fortune 500, ahí es nada y tú sin saberlo.

Pero, ¿qué es un E.R.P.? Enterprise Resource Planning o Planificación de Recursos Empresariales, que según la propia empresa es “un sistema de software que ayuda a operar todo su negocio, dando soporte a la automatización y los procesos en finanzas, recursos humanos, fabricación, cadena de suministro, servicios, procurement, y más.”

Bien, hemos resuelto tu problema para futuras entrevistas y vamos a ofrecer una solución de inversión para saber si este software puede ser una inversión rentable en el largo plazo, te vamos a explicar por qué.

HISTORIA.

Nace de la identificación de una necesidad y de la creencia de que se podría ofrecer una solución all-in-one. A principios de los 70’s, la figura de ERP no existía, el mercado ofrecía diversidad de soluciones individuales para controlar todos los ámbitos empresariales, que con sus procesos de implantación e interrelación no hacían otra cosa que perjudicar la eficacia.

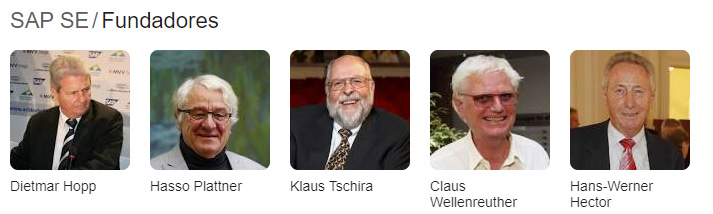

Ante este problema, 5 trabajadores de IBM ofrecieron a la compañía el proyecto de crear un software integral que englobara la mayor cantidad posibles de funcionalidades necesarias. Por desgracia, para IBM, rechazó el ofrecimiento y los empleados dejaron la empresa para comenzar con un proyecto llamado “SAP: System Analysis Program Development” allá por 1972.

El proceso de inicio y desarrollo de la empresa fue insider 100%, y ¿por qué digo esto? Los propios fundadores ante el deseo de identificar las necesidades de gestión empresariales, se sentaron y trabajaron “codo con codo” con empleados de sus clientes. ¿Para qué? Para poder conocer realmente en primera persona los problemas a resolver durante el día a día.

Esos ideales estaban presentes hace 50 años, ¿y ahora quién está al mando?

Christian Klein (C.E.O)

Chief Exeutive Officer y de los que nos gustan, con un recorrido en la empresa desde becario hasta CEO, desde 1999 en la empresa desempeñando distintas funciones y conociendo todas sus casuísticas. Ha desarrollado también varios puesto en la dirección ejecutiva y desde 2019 era Co-CEO, junto a Jennifer Morgan. Ambos contaban con visiones diferentes de desarrollo para la empresa y finalmente desde 2020, adquirió el mandato individual.

¿Cuál es su visión?

Para Christian SAP tiene que ser una empresa que se una de manera efectiva a la Inteligencia Artificial y sea capaz de ofrecer el mejor servicio en la nube. En referencia, a como sus competidores se están lanzando al 100% a la nube y como ellos pueden perjudicar a sus cliente on-premise dice lo siguiente: “Nadie quiere un SAP que se quede técnicamente atrás, que no pueda jugar en la nube y con la IA porque estamos atrapados en el pasado con lo que parecen 60 lanzamientos de ERP, mientras que nuestros competidores -en sentido figurado- están corriendo hacia la nube a una velocidad del 100%.”

En cuanto a los cambios de servicios de software personalizado a la nube, hace referencia al posible aprovechamiento del mismo para el sector: “En la nube, ahora es mucho mejor para los clientes reducir hasta cierto punto la creciente complejidad, pero seguir siendo capaces de diferenciarse a través de la plataforma. Este cambio también afecta a los socios que en el pasado creaban determinadas funciones para un proyecto específico de un cliente. Hoy, crean estas funciones en la BTP y, por tanto, pueden reutilizarlas en los sectores pertinentes.”

Con estas declaraciones fija una clara intención de adecuación a las nuevas necesidades del tejido empresarial, sin perder eso sí el enfoque hacia las preferencias de un cliente, que en algunas ocasiones se esta dejando de lado al imponer migraciones tecnológicas que pueden resultar demasiado complejas.

Para cumplimentar su confianza en la empresa, desde la investors page de SAP, podemos observar una política anual de recompras personales con una clara visión largoplacista que fue potenciada por hasta 3 adquisiciones en el año 2020.

Aquí vemos, sus dos últimos ingresos anuales y podemos observar que las recompras significan el 10% de su salario base anual.

Todo esto es un compendio de una visión de crecimiento a largo plazo para la compañía que refrenda con su propias compras, y con las direcciones estratégicas que está adoptando la multinacional alemana con el objetivo de adaptarse a la exigencia tecnológica.

Vamos a ver en la sección de negocio la capacidad de la empresa para adaptarse y renovarse ante los cambios impuestos por las nuevas tecnologías. Tanto es así que a día de hoy capitaliza más que quién la rechazó en sus inicios.

NEGOCIO.

EVOLUCIÓN.

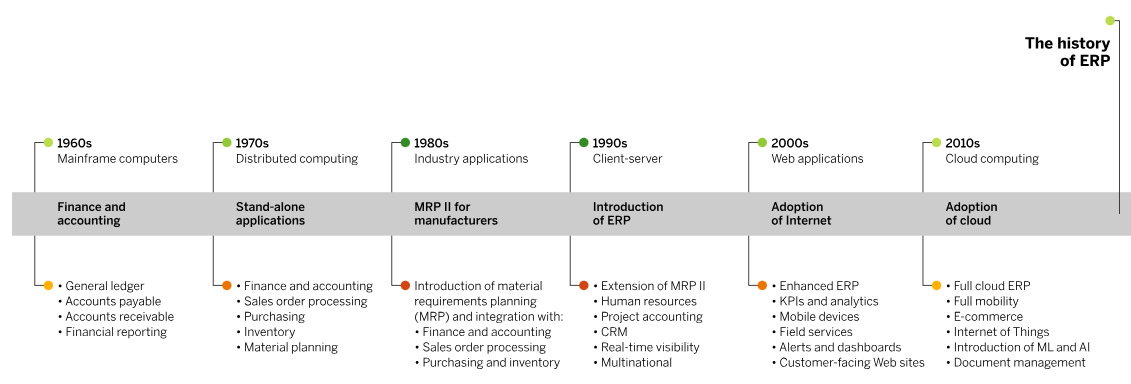

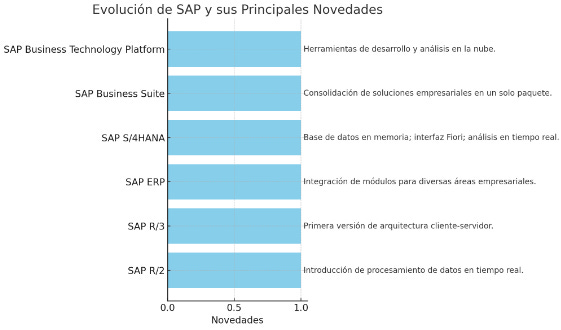

A día de hoy, el concepto de ERP está muy asentado, sin embargo su creación ha sido un proceso de evolución constante a través de la incorporación de nuevas funcionalidades.

Derivado del MRP (Material Requirements Planning) estrechamente relacionado con el proceso de ventas y facturación, cubría quizás la parte más importante de la empresa, pero no conseguía su objetivo de aglutinar toda la información.

Por ello, se incorporan nuevas funcionalidades y un CRM (Customer Relationship Managment) a día de hoy un ejemplo claro sería Salesforce. Y este se centra principalmente, como su nombre indica, en todo lo relacionado con la relación con el cliente. Cosa que a pesar de no ser el core de SAP también ha sido incluido entre sus servicios.

Esta inclusión junto con las nuevas funcionalidades relacionadas con la escala empresarial, la visibilidad total, proyectos y RR.HH, dió paso a un nuevo concepto, el ERP.

El acceso a internet junto con la posterior tecnología en la nube, han abierto un nuevo escenario para este software ante la posibilidad de análisis y métricas de cada uno de los apartados y datos del programa, además de la interconexión con páginas web y alojamiento en la nube, que ofrece una nueva vía de monetización, muy importante y que puede ser un arma de doble filo para la empresa.

ON-PREMISE vs CLOUD.

Para entender porque decimos esto, introducimos el término on-premise que se refiere a la instalación de SAP en los servidores propios de la empresa, y que constituía el mayor “foso defensivo” para la empresa hasta ahora.

¿Por qué?

Imagina los costes de infraestructura y tiempo que puede significar el cambio de un ERP a otro para una multinacional, teniendo que migrar todos los datos históricos de una plataforma a otra con distinta infraestructura de código. Eso es una ventaja competitiva de este formato de instalación, porque no muchas empresas estarán dispuestas a esto, salvo problemas extraordinarios.

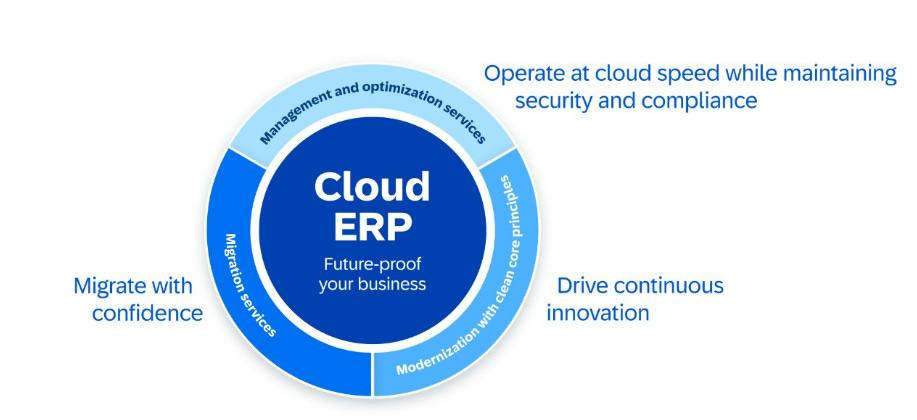

Sin embargo, ha aparecido la versión cloud para el alojamiento tanto de datos como de software, y ¿qué provoca esto? La reducción sustancial de la dificultad para migrar los datos de un proveedor a otro, debilitando un “foso defensivo” que hasta ahora era inquebrantable.

Es cierto, que en principio, parece todo negro. Ahora bien, hay que añadir una variante más al formato on-premise que se ha desarrollado con el paso del tiempo y que es imposible igualar por la competencia. Es la personalización del software para cada empresa, sí cada empresa tiene personalizaciones exclusivas en base a las necesidades que han ido surgiendo con el paso del tiempo. Eso no se puede replicar fácilmente, y más importante aún es la propia empresa la que no quiera cambiar su ERP porque dejaría de disfrutar de esas funcionalidades.

A su vez y en aras de reforzar su compromiso con el cliente, SAP está fomentando una transición dulce para todos sus clientes, ¿cómo? Sí, así es, la compañía está interesada en este cambio, por la ganancia de capacidad de desarrollo que se puede adquirir y la intercambiabilidad de los datos recogidos. Porque en una época donde datos=dinero, esto puede significar un cambio sustancial en los ingresos de la multinacional por el alojamiento de estos.

Sin embargo, es su obligación ir más allá y pensar en el desarrollo de producto y como se verá favorecido. Es muy importante destacar que las versiones on-premise ofrecen una gran capacidad de personalización de producto para cada caso concreto, pero ¿no crees que eso podría servirle de igual forma al resto del sector? Al 100% puede que no, aunque sí a un porcentaje muy alto, esta es una de las principales ventajas de la transición. Ser capaces, con el permiso del cliente, de ofrecer soluciones ya creadas a otros clientes de una forma rápida y sencilla sin la necesidad de los largo procesos de instalación antiguos. Un traspaso de datos a través de la nube, y listo hemos generado una nueva fuente de ingresos. Esto aplica para partners y desarrolladores independientes que tendrán muchas más facilidades al ser capaces de acceder a más dato.

Para acabar con esta diferenciación, la hegemonía del entorno cloud supondrá la imposición de un formato de pago recurrente generando un flujo de efectivo constante, que on-premise no era sencillo implantar.

Hablando de esta transición que tendrán que hacer algunas empresas, SAP ofrece dos tipos de producto en la nube, en función de varias características:

GROW with SAP:

Está enfocado a PYMES para una instalación y escalada rápida en cuanto a necesidades de crecimiento que se adaptan a cada etapa empresarial, para proporcionar las respuestas más eficaces, gracias a que es modular y permite integrar rápidamente soluciones. Sobre todo enfocado a nuevos clientes.

RISE with SAP: la clave en su apuestas por la facilidades al cliente un modelo en la nube con su sofware SAP S/4HANA Cloud Private Edition con IA integrada creado para transicionar desde on-premise con total seguridad de que no se perderán funcionalidades ya creadas, guiado y controlado este proceso por la propia SAP.

Esto genera la confianza necesaria al cliente para dar el salto a lo digital y que ambas partes resulten beneficiadas por la obtención de datos y por el aumento de eficacia gracias a la IA, por no hablar de la reducción de los costes de infraestructura.

Si queréis investigar más sobre el programa podéis hacerlo aquí.

SAP S/4HANA.

El nuevo buque insignia de la compañía, su última actualización entró al mercado con una característica principal que representaba el avance de la eficacia de su ERP, el procesamiento de datos en tiempo real gracias a su arquitectura de datos basada en memoria. Trayéndolo al mundo de los mortales, ¿qué quiere decir esto?

Utiliza una técnica que almacena todos los datos en la memoria RAM (la parte rápida de la computadora), en lugar de en discos duros más lentos. Esto significa que puede acceder y procesar esos datos mucho más rápido. Al poder acceder a estos datos tan rápidamente, puede adoptar decisiones en base a cambios que se producen en el presente, no tiene que esperar a la actualización de datos diaria para elaborar análisis.

Lo vemos a través de un ejemplo con Louis Vuitton:

“Utilizando capacidades de inteligencia artificial y aprendizaje automático, SAP puede prever tendencias de ventas. Por ejemplo, si hay un aumento en las búsquedas de un tipo específico de bolso en una región, el sistema podría recomendar aumentar la producción de ese artículo para satisfacer la demanda anticipada”

Esperamos que esta explicación lo más sencilla posible, haya solventado tus dudas acerca de este software, aunque es evidente que no todo pueden ser mejoras. Puesto que observando la madurez adquirida por versiones anteriores como R/3 y su consecuente personalización, surgen voces contrarias en contra por:

La estandarización del ERP que puede perjudicar a la casuística empresarial.

La falta de madurez de la nueva actualización.

La no necesidad de actualización por parte de algunos clientes que están satisfechos con las prestaciones de versiones anteriores.

En relación a esta última Christian Klein decía lo siguiente “Gracias por estos elogios. Sin embargo, teniendo en cuenta el mundo on-premise y las arquitecturas monolíticas, SAP probablemente debería haber prestado más atención al tema de la personalización. Como proveedor de software, ¿cuándo se ponen límites a esta creciente complejidad? Tomemos, por ejemplo, las numerosas aplicaciones industriales que se han desarrollado continuamente en pequeñas partes. Lógicamente, esto ha llevado a una mayor complejidad. Sin duda, esto habría ocurrido menos con un enfoque modular.”

SEGMENTOS DE MONETIZACIÓN.

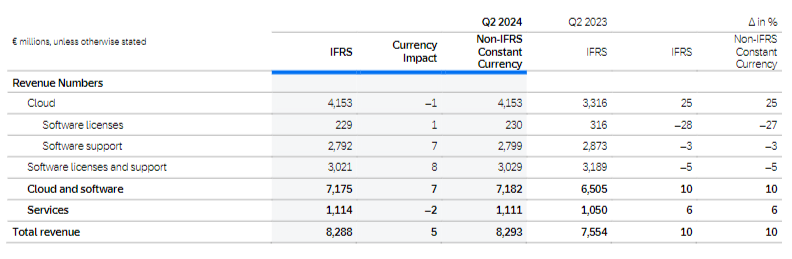

Apreciamos como el ingreso principal del gigante alemán es el servicio cloud con la consecuente reflexión que puede llegar a generar, que la apertura de un modelo de rápida implantación que ofrece mejoras sustanciales en efectividad y alojamiento ha sido bien acogido por la comunidad.

Debemos diferenciar los formatos de pago mientras que on-premise responde a un modelo de pago único asociado normalmente a una cuota de mantenimiento anual, el formato en la nube basa su cobro en una suscripción mensual o anual con opciones de pago por uso y precios escalonados. Aunque vemos, el software support supone su mayor fuente de ingresos, que pueden provenir de:

Asistencia Técnica.

Actualizaciones y Parcheo.

Formación y Capacitación.

Consultoría.

Los nuevos formatos están generando muchos ingresos para la compañía debido a su implantación y nuevas funcionalidades, que en un principio podemos pensar que perjudican, sin embargo están reforzando la confianza del cliente gracias al servicio eficaz que persigue la compañía, con el objetivo de mejorar las prestaciones de su producto y reducir los costes a sus clientes.

Un apartado más son los servicios, que incluyen los servicios de personalización de software que presta SAP para mejorar su sistema en base a peticiones del cliente.

Como se aprecia lo que podría resultar en un principio una traba para la empresa, está consiguiendo generar un mayor flujo de efectivo para las arcas y siempre es importante pensar que los conceptos más rentables para las compañías suelen ser los servicios como el soporte. Porque su coste suele ser muy reducido.

EXPRIMIENDO INVESTING PRO+.

Una vez entendido como funciona el negocio y de dónde viene, vamos a lo que más nos interesa que son los números que nos proporciona esta empresa.

***Es de obligatorio cumplimiento recordar que todos los datos que se muestran a continuación los extraemos de Investing PRO+, y que si quieres disfrutar de un descuento de hasta un 20% puede conseguirlo pinchando el siguiente botón o introduciendo el código devilpro.

Bien, vamos a empezar por lo básico una visión general de las cuentas de SAP para luego entrar mucho más en detalle. Aunque nos gustaría recordar que todos los datos mostrados aquí son anteriores a los resultados que serán publicados el 21 de octubre de 2024.

ESTADOS FINANCIEROS.

Podemos observar distintos datos muy relevantes de la multinacional alemana, siendo la cuarta empresa más grande de Europa por capitalizacion de mercado.

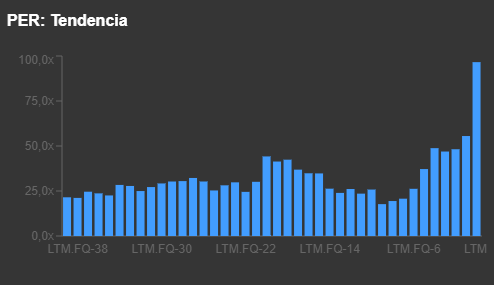

Ofrece unos ingresos de en torno 32 billones siendo 2,5 de estos netos, sin conocimiento de lo que significa diluir al accionista desde hace mucho tiempo. En cuanto a la deuda neta en relación a su EBITDA con el consecuente buen indicio que significa para la viabilidad empresarial. Relacionando su flujo de caja, presenta un OFC cambiante aunque creciente en 7 billones y por último un PER 95 veces.

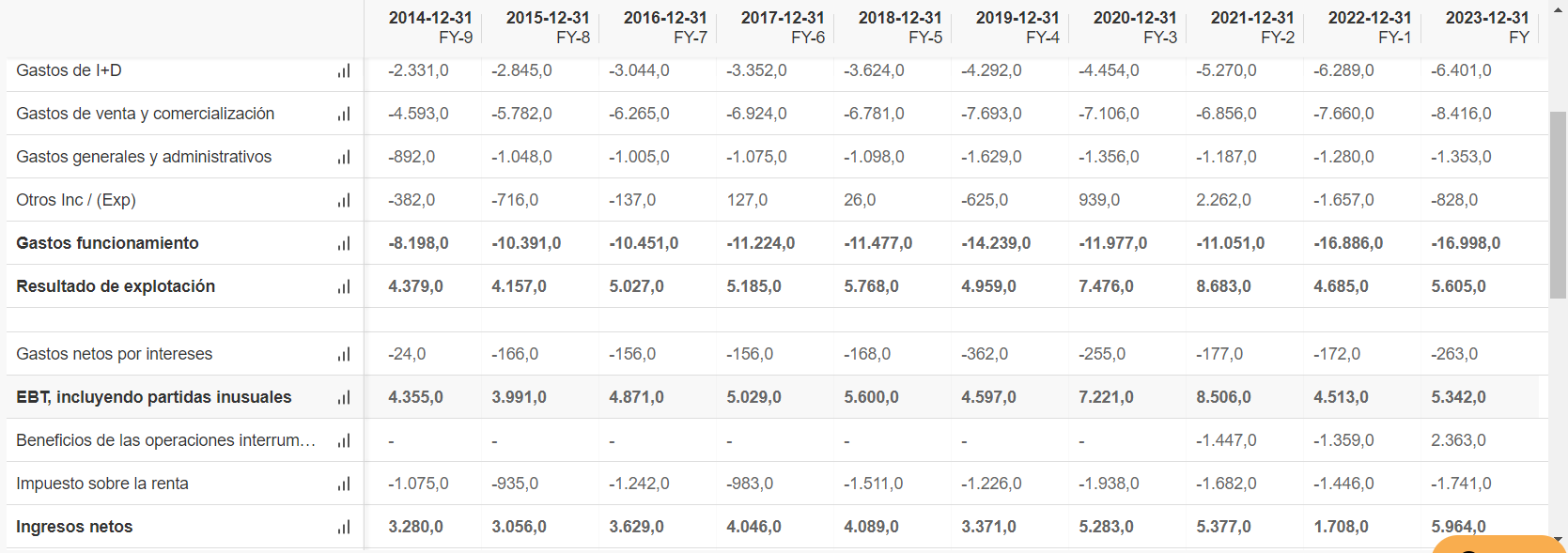

Cuenta de Resultados.

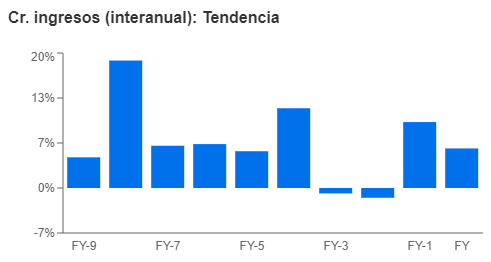

Sorprende la diferenciación en los movimientos anuales de los ingresos, donde generalmente suben en torno a un 5-7% de media en los últimos 10 años, aunque tuvo el 20 y el 21 desempeños negativos (1 y 2%) que penalizaron a la empresa, sin embargo queremos que te quedes con esto para después entender bien el proceso al completo.

Ante para nuestra sorpresa, nos fijamos en una métrica relacionada como el margen bruto que vemos que a pesar de los cambios se mantiene estable en torno al 70-73%, lo cual es buena señal, porque a pesar de las fluctuaciones en los ingresos mantiene el rendimiento.

Vemos ahora los ingresos netos y nos llama la atención esa reducción en el año 2022, sin embargo quiero que te fijes en los gastos de funcionamiento que se han visto muy incrementados por el I+D, la comercialización y otros, coincidiendo con el proceso de implantación definitiva de los servicios en la nube de los productos de SAP. Para 2023 consigue reducir algunas partidas y recuperar el ritmo normal de ingresos netos.

Balance.

En cuanto al balance empezamos con esta foto para entender lo bien que gestiona tanto el efectivo como la deuda total la empresa para conseguir tener el dato de deuda neta/EBITDA -0,3X.

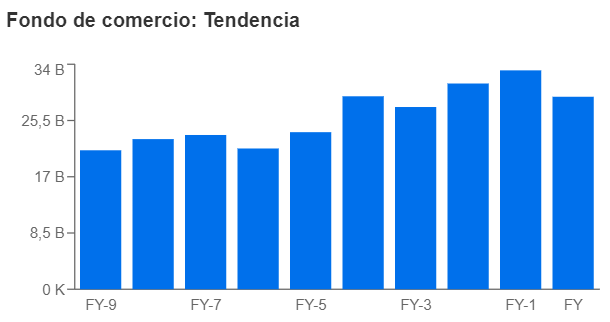

SAP ya sabemos que es una marca muy reconocida, prueba de ello es su Fondo de Comercio, que es algo alto acercándose peligrosamente al 50% del total de activos. Vemos su evolución.

Flujo de Caja.

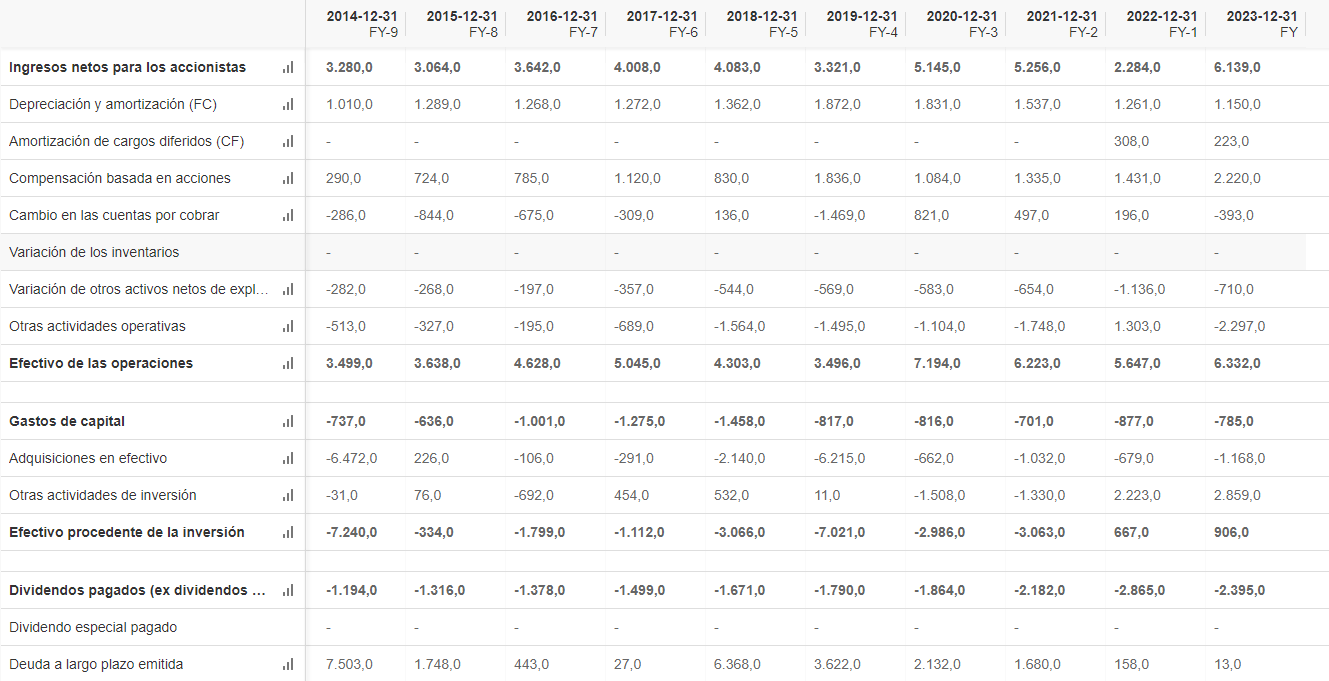

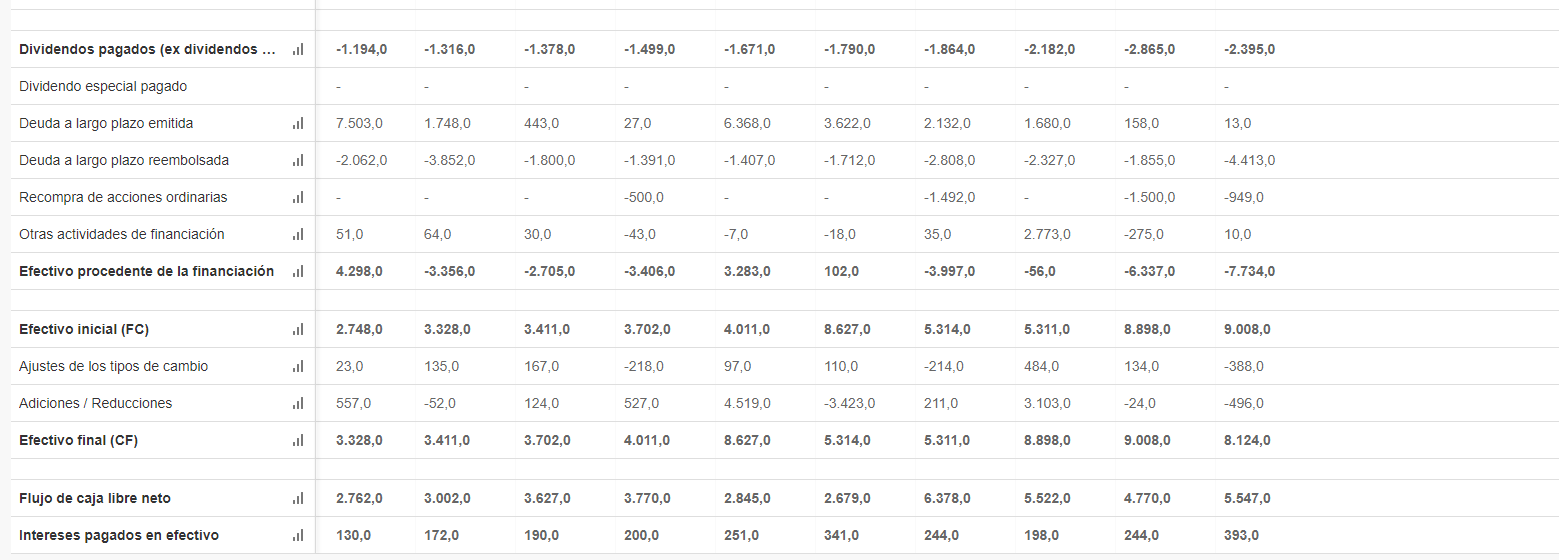

Aquí podemos ver varias cosas interesantes y que son tanto buenas como no tan buenas para los estados financieros.

El net income pasa de 3.2 a 6.1 casi un x2, con un pequeño bache por el camino, el dato de amortización y depreciación a pesar del crecimiento se mantiene estable. Lo que es necesario destacar es el dato de SBC que asciende hasta los 2.2 billones mientras que solo recompran 949 millones, con esto si están perjudicando al accionista, aunque tenemos que tener en cuenta que a los precios y múltiplos en los que se encuentra la acción no sería óptimo recomprar.

El flujo de caja operativo evoluciona igual que el net income pasando de 3.4 a 6.3 billones, donde incluimos unos gastos en capital de 785 millones, un pago de dividendos de 2.3 billones y unas recompras de 949 millones, dándonos cuenta de que no supone ninguna complicación para la empresa.

Es importante también el programa de repago de deuda que está realizando la empresa, pagando 4.4 billones este periodo fiscal.

Ratios.

Partiendo de la base de que tiene un PER de en torno a 95 veces, podemos decir que el mercado ha tomado un posición quizás demasiado alcista en torno a esta empresa, y toda esa variación durante este año porque vemos como ha crecido en los últimos años.

Pero la pregunta es: ¿por qué se ha tomado esta posición? El buen desempeño y la conversión en ventas cloud por parte de la compañía, en un periodo que se presuponía complicado, han alentado al inversor a esperar grandes crecimientos para la empresa en años venideros, donde ese fragmento de los ingresos sea implantado totalmente.

Por ello, basándonos en este ratio sería mal momento para abrir posición en la compañía, ahora bien sabemos que las decisiones hay que tomarlas en base al big picture, por tanto recomendamos mirar el global de los datos disponibles para decidir.

Aunque también podemos observar el Precio/Flujo de caja operativo puesto que hay muchos inversores afirmando que la creación de flujos de caja es la base de crecimiento para una empresa sólida. Que se sitúa en unas 25 veces muy cercano a la media de los últimos 10 años, lo cual es buena señal.

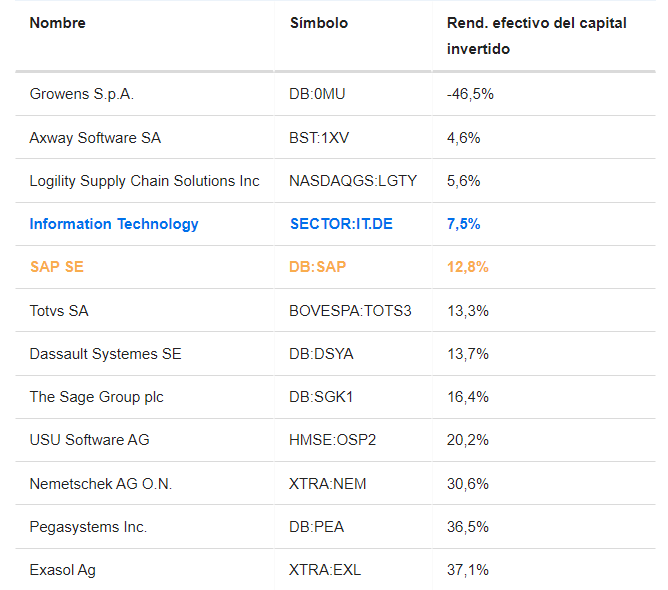

Y por último, le echamos un vistazo a un ROI que se sitúa en un óptimo 12,8% y para tomar referencia los comparamos con el resto de sus competidores, viendo que la media de este ratio esta mucho más alta y debe mejorarlo la compañía.

Competidores.

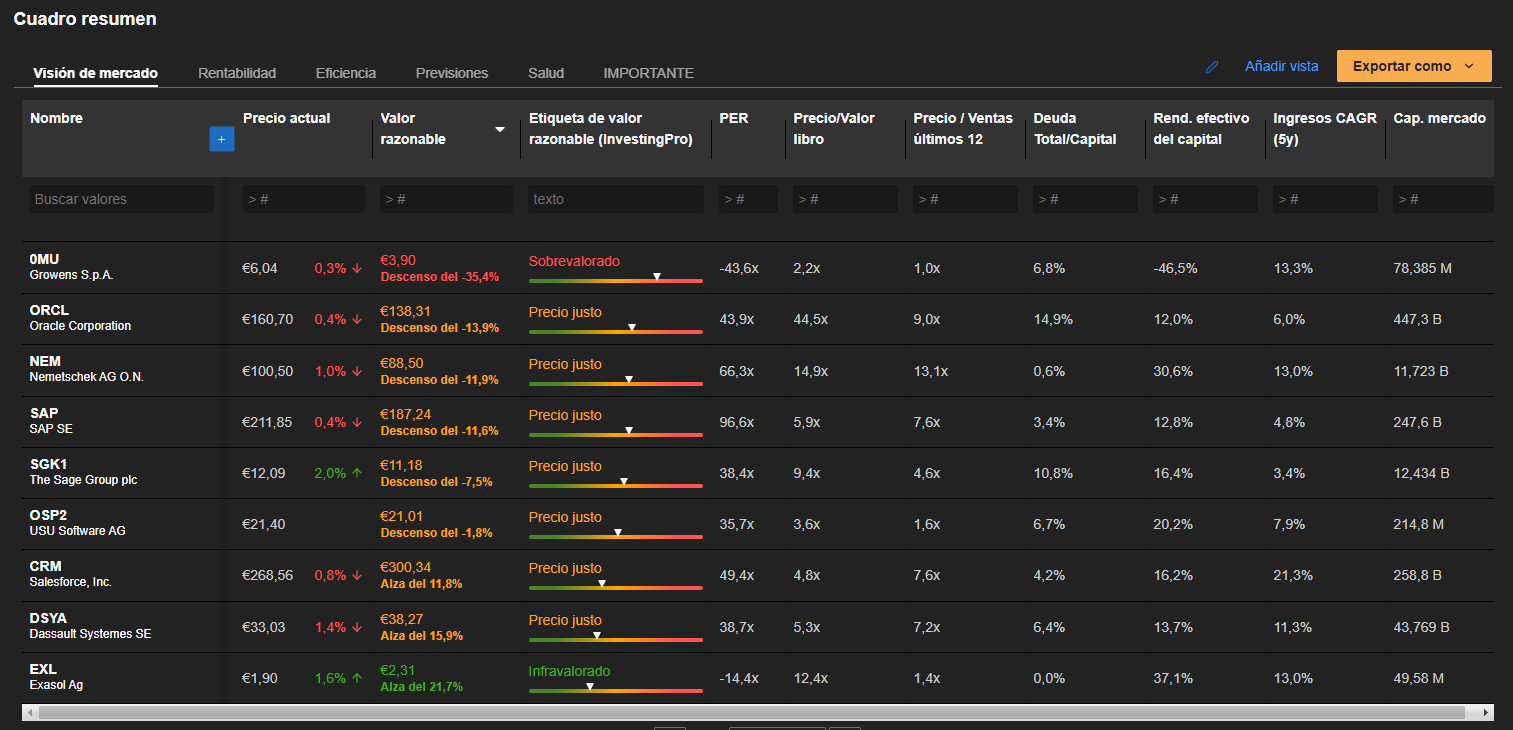

En el apartado anterior, vemos un comparación con respecto a sus competidores en cuanto ROI, sin embargo podemos ir más allá y hacer una visión global de las principales empresas del sector.

A día de hoy las principales competidoras son Oracle y Salesforce, aunque esta última es conocida por su CRM principalmente, ha conseguido incorporar un ERP de garantías y está adquiriendo cuota de mercado.

La situación en general en la comparativa se encuentra no muy distanciada en cuanto a las métricas y el único salto relevante es el PER de la empresa que analizamos. Como por ejemplo el precio/ventas que está por debajo de Oracle y muy cerca de Salesforce. Y ya si hablamos de deuda total/capital se sitúa líder.

Además, observamos los valores razonables que nos ofrece Investing y nos fijamos que la mayoría están algo sobrevaloradas incluso más que la propia SAP, haciendo esta situación propia del sector.

Como conclusión, podemos ver la tónica general del sector en cuanto a ratios se refiere, y podemos observar que SAP es líder o cercano en el overall, por tanto la situación en general es buena. Esto unido a que el sector está sufriendo un cambio transversal en su modelo de negocio, es muy evidenciador ya que coloca a la multinacional alemana en la cabeza de implantación y de viabilidad empresarial.

Proyecciones.

En el apartado de proyecciones podríamos entrar a realizar varias estimaciones distintas en base a nuestras creencias de evolución de rendimiento empresariales, pero vamos a hacer algo distinto que creemos que os puede servir más.

DÉJANOS TUS ESTIMACIONES PARA LA COMPAÑÍA PARA LOS PRÓXIMOS AÑOS Y DINOS QUE MODELO TE GUSTARÍA VER EN LOS COMENTARIOS.

Lo que buscamos con esto es hacerlo lo más personal posible porque vuestras proyecciones y las nuestras serán diferentes, y gracias a esto podéis probar una de las muchas funcionalidades que ofrece INVESTING PRO.

ANÁLISIS TÉCNICO.

***A continuación, vamos a analizar técnicamente la compañía con la ayuda de nuestro colaborador TRADING VIEW (si quieres un descuento exclusivo por leernos pincha aquí.

La escalada alcista desde mediados de 2022 ha sido brutal dejando un 170% de beneficio desde entonces. El movimiento aunque muy alcista, ha seguido un proceso de crecimiento constante y contenido, pues fíjate que no está muy alejado de las MM50 y la MM200. La MM1000 sí que se queda a un lejano 70%.

En cuanto a movimientos futuros de la cotización, la MM50 supone un soporte que la acción ha venido surfeando al alza. Con un solo acercamiento hacia la MM200 que le sirvió de soporte claro para continuar. El soporte más cercano podrían ser los 200, algo que podríamos ver por el excesivo tiempo que lleva en sobrecompra, para crear un pequeño retroceso/consolidación y así poder seguir creciendo desde la base de sus anteriores máximos históricos.

En un entorno algo más pesimista provocado por algún catalizador, podríamos verla en la horquilla de los 150-170, para conseguir controlar los múltiplos de nuevo e intentar crear una nueva subida.

Sí que es cierto, que el volumen semanal, viene siendo más bajo que la media desde principios de 2022, pero es algo que estamos observando en la mayoría de empresas cotizadas y que hasta ahora no le ha afectado demasiado.

OPINIÓN PERSONAL.

Hemos de empezar por lo evidente los ingresos recurrentes y la gestión de deuda aseguran su viabilidad en largo de una forma bastante clara, y en la que seguramente todos vamos a estar de acuerdo.

Ahora bien, los temas controversiales son la valoración actual y la manutención de los “fosos defensivos” que han llevado a la empresa a lo que esa día de hoy. Aquí probablemente haya diversidad de opiniones, ya sabes que siempre esperamos debate sea a favor o en contra de nuestra opinión, porque es algo con lo que todos crecemos.

En primer lugar, su cotización actual y valoración siendo completamente racional y atendiendo únicamente a los números expuestos hasta ahora en este artículo, es desorbitada. Sí a nuestro juicio es un múltiplo demasiado alto el que se está pagando y por eso pensamos que no es momento de incorporar esta empresa a nuestras carteras. Es cierto que atendiendo al PER está alta, si atendemos a otros como a ventas o EBITDA está más baja, aunque claro aquí entra otro factor para valorar la entrada y es el técnico de una acción que si bien está muy cercana a su MM50, se encuentra muy alejada de su MM1000, que siempre supone un zona de valor intrínseco para nosotros.

Hablando de esto, Investing nos proporciona un valor razonable de 187,31, que supone un 11% de descuento para la actual, puede ser algún foco de referencia si estás interesado junto con las zonas de soporte de las que hemos hablado.

En segundo lugar, las ventajas competitivas que tiene o tenía SAP con el predominio de su versión on-premise y la personalización de versiones anteriores que siguen prefiriendo sus clientes por su excelente funcionamiento. A nuestro juicio, siguen vigentes aunque con algunas actualizaciones, la no obligatoriedad de la transición entorno local - entorno cloud es un reconocimiento al cliente que está ofreciendo la compañía ante la fidelidad de su cliente, a su vez las políticas de ayuda y guía para ese traslado son una barrera de salida para estos clientes que quizás en algún momento han llegado a pensar en irse. ¿Por qué? Porque en una multinacional con todos sus datos asociados, ¿vas a arriesgarte a que salga mal la transición? NO, es evidente que esos clientes ya están fidelizados y con estos proceso aún más.

Por otro lado, la empresa protagonista está creando un nuevo foso en la nube consiguiendo datos de entrenamiento inimaginables para su IA que está siendo entrenada a tiempo real para mejorar su eficacia. Y sí eso también pueden hacerlo los demás, sin embargo les falta lo más importante los datos de entrenamiento de los que sí dispone SAP y que antes formaban parte de una ventaja competitiva on-premise y ahora están construyendo una nueva en la nube.

En conclusión, siendo SAP una empresa que no destaca especialmente por unos datos fundamentales superlativos, podemos observar una adaptabilidad y viabilidad dentro de una industria que está sufriendo un cambio sustancial en todos sus procesos como consecuencia de la IA. Esto unido a su posición de liderazgo en materia de acceso a datos de entrenamiento, le permiten seguir optando al título de market leader, aunque siempre con una visión clara de un crecimiento sostenido en el tiempo reflejada en la vida laboral y visión de su CEO.

Para terminar, solo agradecerte tu tiempo y pedirte que si te ha gustado compartas nuestro artículo para que llegue a más gente. Recuerda que puede elegir estimaciones personalizadas en los comentarios, aprovecha.

¡Un abrazo a todos!