STARBUCKS: HISTORIA, NEGOCIO Y FUTURO

No se trata "solo" de vender café

Volvemos como cada mes con el análisis en profundidad de una empresa. Este mes, con la fresca del verano, toca hablar de la empresa reina de los cafés. Cafés fríos, calientes, snacks, pero sobre todo de CAFÉ y EXPERIENCIAS.

Es una empresa muy comentada en los últimos meses por Twitter y distintos foros. Voy a intentar hablar de la empresa sin que me pese el hecho de ser accionista ni el precio al que esté cotizando, que veo a mucha gente cambiar su opinión a la misma velocidad que cambia el precio de la acción, que no su valor.

Vamos al lío y, como siempre, vamos a empezar un poco con la historia.

Recordaros que estamos supercontentos de ser más de un centenar de suscritores en esta familia. Mil gracias a todos y como siempre seguiremos trayéndoos contenido cada sábado y un miércoles al mes con un artículo como este.

Si aún no estas suscrito, es tu momento, es GRATIS.

HISTORIA

Todo empezó en 1971 cuando 3 colegas (podríamos ser cualquiera de los que leemos esto ahora mismo) que les gustaba mucho el café usaron el logo de la sirena con doble cola, que hacía referencia a los antiguos comerciantes marítimos del café. Con esto buscaban simbolizar la tradición y la historia del café, curiosa como poco la idea del logo.

Su primera tienda se abrió en Seattle, tras la Segunda Guerra Mundial, comprándole el grano de café directamente a los productores con muchas dificultades dado los tiempos que corrían.

En 1982 se unió a la franquicia alguien que nos acompañará durante toda esta tesis ya que es uno de los artífices de lo que hoy es $SBUX. El amigo Howard Schultz ocupó el puesto de director de operaciones y marketing. En el año 83 Schultz viajo a Milán donde quedó impresionado por el ambiente y la experiencia de las cafeterías italianas y, basándose un poco en su viaje, le propuso a sus socios de Starbucks transformar su tienda de venta de granos de café a vender café preparado. Esto no gustó a los otros socios y en 1985 Schultz creó su propia cadena de cafeterías llamada «Il Giornale». Curioso como poco el hecho de que los 3 socios fundadores de Starbucks invirtieran en el nuevo negocio de Schultz. En 1987 el amigo Schultz logró la compra de los activos de Starbucks: sus almacenes, planta de tostado y la marca por 3.8M $. ¿Sabéis lo que vale ahora? Luego lo comentaremos.

A partir de aquí un cohete empezó a ascender y en 1992 se produjo su salida a bolsa y en el año 1996 comenzó su expansión internacional.

En 2008 pasó por problemas ya que fue la época donde aparecieron competidores reales como McDonals Coffee, Dunkin Coffee o Costa Coffee, pero la empresa supo dar un paso adelante, cosa que después hablaremos.

Como curiosidad, hace 6 años firmó una acuerdo con Nestlé por los royalties. Nestlé ahora vende productos como café y té con la marca de Starbucks a cambio de unos royalties.

En 2021 se produjo la expansión de tiendas pickup y estrategias digitales, algo que no se sabe muy bien si le ha aportado valor. Durante el artículo lo vamos a debatir.

EL NEGOCIO

Con esta parte no voy a inventar la rueda, aunque intentaré dar un enfoque distinto con pinceladas sacadas de darle al «coco» y pensar sobre la empresa. Starbucks vende café tanto preparado como molido y es el círculo principal de su negocio. Es cierto que vende té, alimentos y snacks. También comercializa merchandising que está en todas sus tiendas situado en la zonas de pago. Algo que ha aparecido en los últimos años y que ya hemos comentado es el hecho de que también esta vendiendo café compatible con cafeteras específicas gracias a la colaboración con Nestlé.

Hasta ahora no he dicho nada raro ni novedoso. Ahora vamos a intentar desgranar un poco las dos patas de su negocio que lo hacen único y difícilmente comparable. Vamos a darle al coco y a intentar daros información que os aporte.

¿Es Starbucks un banco?

Cuenta una leyenda popular que «Starbucks es un banco disfrazado de cafetería». ¿Es eso cierto? Posiblemente razón no le falta, nada más y nada menos que más de 34 millones de personas almacenan más de 1.700 millones de dólares en la aplicación Starbucks Rewards. ¡Menuda pasada!

Ahora te voy a contar cómo surgió esta idea del Starbucks Rewards.

La historia de «Starbucks es un banco» comenzó con el regreso de Schultz (ya te dije que íbamos a hablar mucho de este hombre), como director ejecutivo de Starbucks en enero de 2008. Él había observado cómo la empresa se expandía excesivamente, lo que provocaba que el negocio se estancara ya que cada nueva ubicación no podía mantener el mismo nivel de calidad y eso era algo que no se negociaba. La calidad debía seguir siendo buena.

Justo antes de la llegada de Schultz, Starbucks vio cómo sus ventas caían por primera vez justo cuando Estados Unidos entraba en una recesión.

Una parte del plan de recuperación involucró la tarjeta de regalo de Starbucks. Lanzada originalmente en 2001, la tarjeta de regalo recargable era un método de pago popular, pero los clientes estaban ajustando sus presupuestos. Para atraer a los clientes, Schultz combinó la tarjeta de regalo con un nuevo programa de lealtad en abril de 2008: Starbucks Rewards (las primeras recompensas ofrecidas fueron Wi-Fi gratis y cafés recargables).

En 2010, Starbucks presentó su aplicación Starbucks Card Mobile, que se podía utilizar en más de 9.000 ubicaciones en EE.UU. Rápidamente se convirtió en el programa combinado de fidelización y pagos móviles más grande de Estados Unidos. En un año, el 25% de las transacciones de Starbucks se realizaron a través del renovado programa Starbucks Card. Esto hoy en día supera el 30% de la facturación global de la compañía.

Para Starbucks, este dinero que hay en las tarjetas o en la app móvil es un chollo literalmente. Este dinero es una especie de "depósito bancario". Se registra como un pasivo y Starbucks puede utilizar los fondos inmediatamente para invertirlos en el negocio. Sin embargo, este pasivo es mucho mejor que una deuda al uso ya que el valor almacenado tiene menos requisitos regulatorios que un depósito bancario:

1) No se puede canjear por efectivo (una vez que entra en la app o tarjeta, no se devuelve)

2) No ofrece intereses (no hay mejor dinero prestado que el dispones al 0%)

3) No está asegurado

Como anécdota, he podido leer en algunos de sus informes y artículos de internet algo curioso sobre estas tarjetas: todos tenemos una tarjeta regalo de lo que sea con un saldo de $ 3,76 o similar que sabes literalmente que nunca vas a gastar. Pues Starbucks después de una serie de años la puede reclamar esto como ingresos. ¡MENUDO CHOLLO!

Para que te hagas una idea, solo en 2023 Starbucks ingresó por este concepto más de 200 M $. Ya te lo digo yo, esto es salvaje.

2. ¿Ha dejado Starbucks de centrarse en la experiencia del cliente?

Todos conocemos Starbucks y sabemos todos los detallitos que tienen con nosotros como clientes o el hecho de que la gente vaya a estudiar o a ver series a sus cafeterías sin riesgo a pensar que los pueden echar o que se tienen que ir tras tomarse su café.

No soy cliente asiduo, pero sé que los que sí lo son tienen una relación casi de amistad con los camareros, incluso ya saben lo que tomarán antes incluso de pedirlo. Normalmente se centran en caferías con amplias zonas comunes, buenas mesas y sillas y decoración agradable y confortable para que disfrutes tu estancia.

Todo esto son detalles que vienen desde arriba en Starbucks que hace que sea diferente al resto.

Últimamente quizás esto haya cambiado, quizás la ausencia de Howard tenga algo que ver y lo voy a explicar.

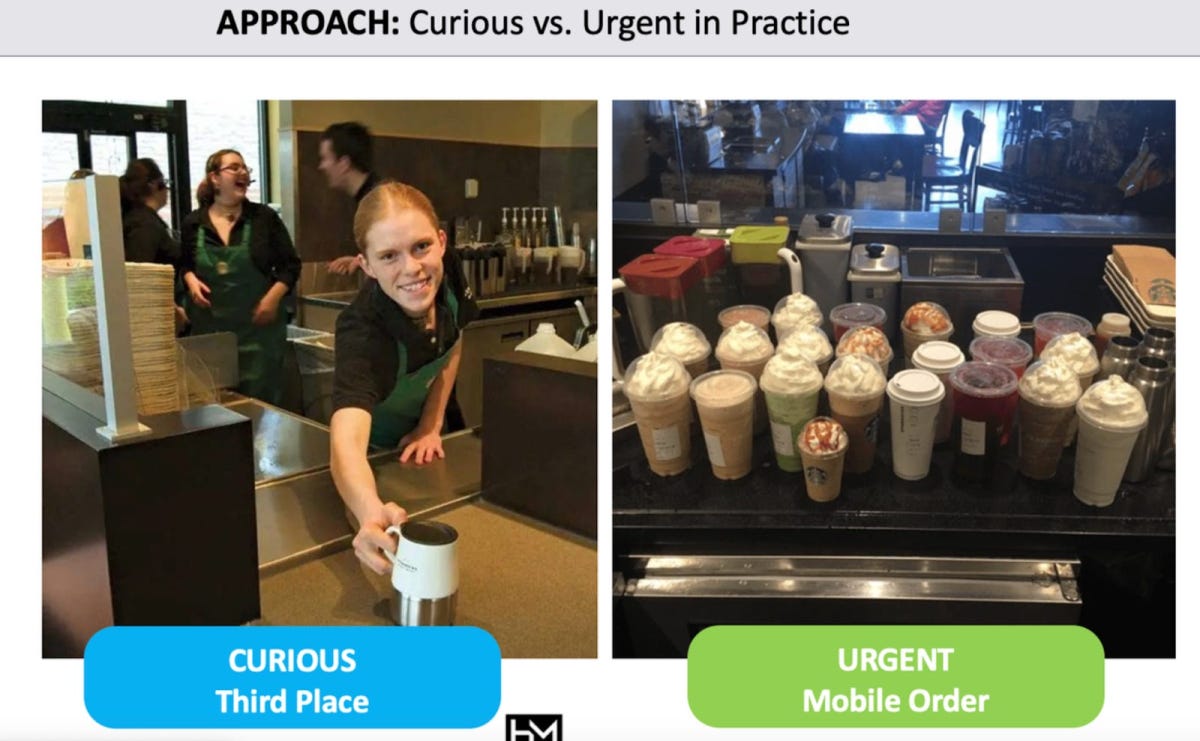

El hecho de darle tanta importancia a los pedidos móviles y acumular cafés y batidos, como vemos en la foto, quita glamour y disminuye las diferencias de Starbucks con respecto a las otras cafeterías. Por otra parte, aquí en Granada, abrieron un Starbucks en un centro comercial y no tiene nada que ver con el local del centro u otro de otras ciudades. No dan ganas de estar mucho tiempo, de estudiar, no es una zona tranquila ni tienes cierta intimidad. Es aquí cuando empiezo a pensar si realmente el centro del negocio, lo importante, ha variado.

Los pedidos móviles alcanzaron el 22% de las ventas en junio de 2020 en el pico de la pandemia y desde entonces han crecido hasta el 31% de las ventas. Más del 40% de los 7.000 Starbucks con licencia en EE.UU. tienen una opción de retiro móvil y el número crecerá, lo que significa que la proporción de pedidos y pagos móviles podría alcanzar de manera realista el 50% de todas las ventas. ¿Esto es algo positivo o negativo? Pensadlo vosotros.

A medida que el negocio de Starbucks tiende más hacia lo digital, muchas otras cafeterías independientes están creando una experiencia en persona verdaderamente diferenciada que justifica un precio superior.

Si Starbucks está optimizando el rendimiento, no debería cobrar más: “¿Por qué un consumidor compraría un café de 4 a 7 dólares en Starbucks cuando puede ir a una cafetería artesanal y obtener café de mayor calidad por el mismo precio? Este el quid de la cuestión y la pregunta del millón que está afectada por esta segunda pata de la que estamos hablando.

Quizás esta segunda pata de su negocio, muy importante de hecho, sea difícil de cuantificar o de decir realmente si ha cambiado o no, pero yo me atrevo a decir que el hecho de querer seguir creciendo en ventas le esté ocultando, le esté impidiendo ver realmente el propósito de la compañía por la que Howard la hizo ser una compañía de billones.

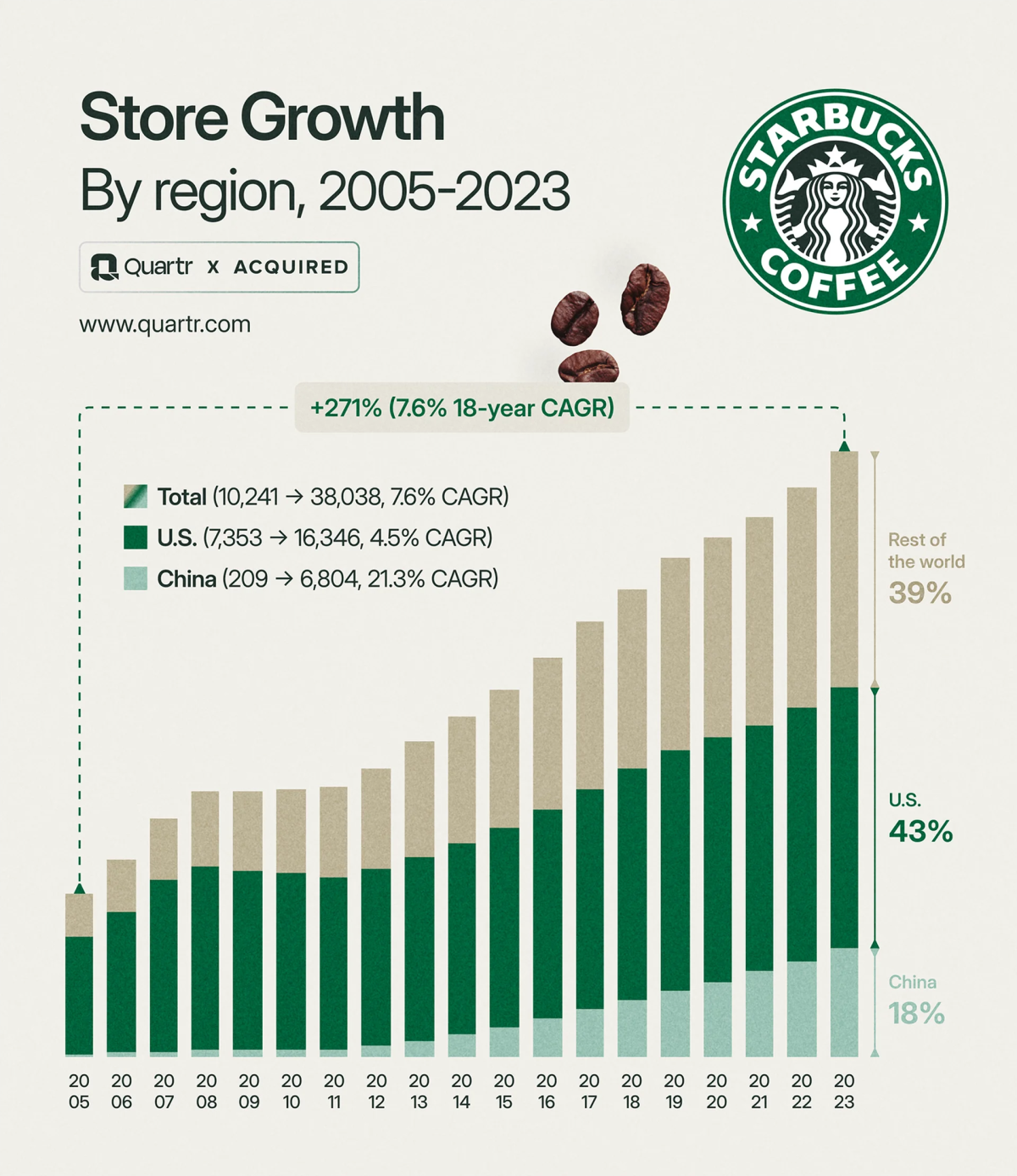

Para acabar esta sección, os dejo una de las mejores imágenes para explicar el crecimiento y la importancia de la compañía.

Por último, pero no menos importante, destacar la expansión de su negocio que ha tenido en los últimos años, teniendo un crecimiento en China de cerca del 22% CAGR y de un 7,6% a nivel global.

Actualmente los ingresos de la compañía se dividen entre Estados Unidos con un 73% , un 8% China y un 18% otros países, donde la compañía comenta que el 71% de ese total de ventas proviene de Japón, Canadá y Reino Unido. Viendo estos números sin duda queda mucho café por explotar fuera de Estados Unidos.

ESTADOS FINANCIEROS

En esta parte del artículo intentaré ser breve, no creo que sea de lo más importante, ya que la empresa tiene unos muy buenos números y un buen balance.

Cuenta de resultados

Las ventas se han duplicado en 10 años, tan solo en 2020 (por motivos aparentes) cayeron sus ventas. Sus márgenes brutos están en mínimos de los últimos años, debido a la expansión y los proyectos que están ejecutando. Su margen operativo se sitúa entorno al 15%, por debajo de su media y algo por encima de la media del mercado. Los intereses que pagan son el 10% de su EBIT por lo que es positivo este dato.

En la imagen de abajo podemos ver cómo la compañía ha capeado la inflación. Sin duda, casi todos sus productos han subido muy por encima de la inflación en los últimos 10 años.

El número de acciones se ha reducido a una media del 2%, empujando al crecimiento del EPS que se ha casi triplicado. Su % PayOut sobre BPA va sobrado, entorno al 60%, lo que da margen para seguir creciendo.

Balance

El efectivo llego a máximos en 2021 y estos años con la expansión como es lógico se ha reducido. Su inventario está muy controlado. Lo más importante es que el Goodwill y los intangibles apenas son 3,5B de los casi 30B que tiene en activos. No hay riesgo de depreciación de la marca y de su balance.

Como ya hemos comentado antes, la empresa contabiliza el dinero que tiene en caja como un pasivo, pero qué pasivo... No tiene problema con la liquidez, más bien se financia con sus clientes de una forma sutil. Mucho mejor pedir deuda a tus clientes y consumidores a tipos 0% que a un banco jajaja.

La deuda es cierto que ha aumentado de forma muy agresiva desde 2020, pero lleva 3 años estancada en 24B. Más adelante veremos si realmente es un problema.

Flujos de Caja

La empresa tiene un flujo de conversión a flujo de caja cercano al 100%. La empresa está depreciando a niveles sensatos, el doble que hace unos años debido también al crecimiento y aumento de sus activos tangibles.

La empresa genera 6,5B de OFC y gasta unos 2,5B en CAPEX. Este CAPEX está inflado, por lo menos me parece, ya que en los últimos 2-3 años ha pasado de 1,4B a 2,6B. Ya comentaron en la call sus perspectivas de seguir invirtiendo y que de normal su CAPEX estaría sobre los 1,5B.

Nos quedan unos 4B de FCF que en condiciones normales serían un 5B. La empresa paga de dividendos 2,5B por lo que va por esta parte también sobrada.

Algo que me gusta ver es cómo recompraron bastante en 2022 cuando la empresa cayó a 70$ y este año se espera que también recompren más que la media. Hay años donde no han ejecutado también las recompras, por lo que es algo a mejorar.

La deuda si miramos su distribución está bastante controlada, el año que más es 1,5B. Más que pagable, lo único que al tener entre 4-5B de FCF y si nos gastamos 2.5B en dividendos y 1,5B en deuda nos queda 0.5-1B para recomprar acciones... Veremos cómo lo hace la directiva viendo que la compañía está cotizando a valoraciones bajas si miramos su historial.

La deuda está muy bien estructurada y no hay riesgo de impago en ninguno de los años venideros.

Los tipos medios de la deuda se sitúan entorno a 3%, un grandísimo dato en parte gracias a la directiva.

DIRECTIVA, ACCIONISTAS Y DATOS IMPORTANTES

Antes de nada, para evitar preguntas, mucha gente tiene problemas o dudas cuando ve el ROIC de la compañía negativo. Todo es un ajuste contable. Realmente la compañía tiene ROIC por encima del 25% si lo ajustamos y un 33% de ROE, nada mal.

Si hablamos del accionariado, como casi cualquier empresa grande, tenemos que decir que Vanguard y BlackRock se sitúan en cabeza con un 9,5% y un 4,5% respectivamente. Me gusta ver a Howard Schultz con un 2% de las acciones en circulación. Me gustaría ver que este % fuera mayor, pero es lo que hay. Os dejo una foto para que le pongáis cara este hombre que catapultó la compañía hasta lo que es hoy.

En la parte de historia ya hemos hablado un poco de él, pero no es suficiente con eso cuando hablamos de este tipo de personas que transforman una empresa. Ya hemos comentado que en 1992 saca la empresa a bolsa para buscar financiación externa con la que consigue abrir su primera tienda fuera del territorio de Yanke en 1996 en Japón. Hablar de Schultz es hablar de muchas innovaciones, como son las bebidas tan conocidas hoy día como el «Frappuccino» y el enfoque de crear un ambiente acogedor y una experiencia distinta. ¿La idea de escribir el nombre del cliente en el vaso de forma errónea de quien creéis que viene? Pues sí, fue Schultz como parte de esa experiencia única que los clientes tenían que sentir dentro de Starbucks.

En el año 2000 dejó su cargo de CEO, pero siguió como presidente ejecutivo. En 2008 tuvo que volver dado la crisis que estaba sufriendo la empresa. Hizo lo que tenía que hacer y cerró tiendas no rentables, se enfocó de nuevo en la calidad del café y la experiencia del cliente y la compañía salió más fuerte de la crisis. En 2017 volvió de CEO, pero tan solo hasta 2018. Hace apenas 2 años (2022) volvió a ser CEO interino para ayudar la empresa a la transición. Desde 2023 Laxman Narasimhan asume el cargo de CEO, quien estuvo trabajando como CEO de Reckitt Benckinser previamente.

En cuanto a la compra de insiders, lo único cierto es que durante este último año no se ven compras ni ventas de insiders. Los puntos rojos (venta) son ventas planificados que tienen ciertos directivos dentro de sus recompensas anuales. Nada reseñable ni destacado en cuanto a compras y ventas en el último año.

En cuanto a la junta directiva está compuesta por 10 personas, con trayectoria reconocida y de distintos ámbitos. Me parece interesante el hecho de que este Wei Zhang procedente de Alibaba, conoce el continente asiático y será una persona importante a la hora de seguir abriendo locales en el continente. El resto, como ya he dicho, me parece muy positivo contar con gente experimentada de empresas de renombre como YouTube, Nike, Dominos´s Pizza o T- Mobile.

En cuanto a la remuneración de los directivos, en el año 2022 no hay nada loco, Howard Schultz cobra de salario 1$ y 370.000$ por ser socio interino durante 2022. El actual CEO cobra 1.3M$ y el resto sobre los 700.000$ – 900.000$, algo normal dado el tamaño de la empresa.

Si te está gustando el artículo, suscríbete a nuestra web donde recibirás tan solo un correo semanal con un artículo sobre psicología de la inversión.

COMPETIDORES Y RIESGOS

Tras buscar competidores en ChatGTP, me han aparecido: McDonald´s con el McCafé, Costa Coffee, Peet´s Coffee, Tim Hortons o Kyckin Coffee.

Tengo que decir que ninguno a día de hoy es competencia directa a mi modo de ver, es cierto que es un sector muy abierto con múltiples players. Si la compañía es capaz de centrarse en la experiencia del cliente, tal y como hacia antes, no tiene rival. Las demás no están tan enfocadas en la experiencia ni tienen la visibilidad de la marca como tiene Starbucks.

Es más, pondría la mano en el fuego por las cafeterías artesanales, las típicas "specialty coffee" que hay por todas las ciudades y que te brindan comodidad, café muy bueno y la tranquilidad de poder pasar el tiempo que quieras dentro.

La materia prima, el café, se ha disparado en los últimos años. Eso podría ser un problema para la compañía, pero esta tiene acuerdos cerrados con distribuidores por lo que sabiendo la empresa que es me imagino que es un tema bien atado que no le puede erosionar ni causar problemas.

PERSPECTIVAS A FUTURO

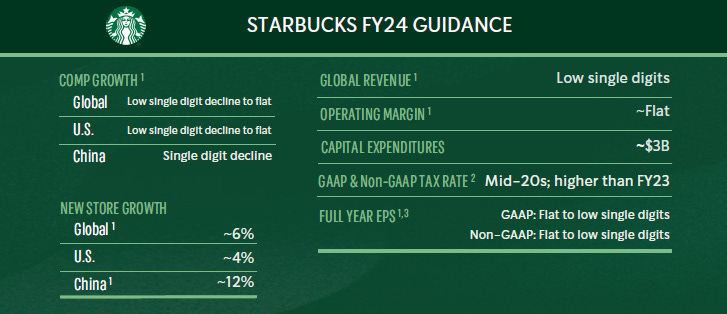

La empresa rebajó el Guidance recientemente debido a la disminución del poder adquisitivo que sus clientes están teniendo. También esta afectando el crecimiento más lento de lo esperado de las tiendas en China.

La empresa ha pasado de prever un crecimiento de doble dígito a un crecimiento plano o de dígito simple. A priori parece negativo, pero sinceramente no creo que este sea un problema real a largo plazo. Al final comentaré cuales creo que sí pueden ser unos riesgos reales.

Algo destacado en la última call fue el hecho de que están llevando a cabo un programa piloto desde las 5 pm hasta las 5 am cuando normalmente sus tiendas están cerradas. El estudio piloto está brindando muy buenos resultados y creen que hay opciones de crear un negocio de 2B en los próximos 5 años. Este tema unido a cómo ejecutará sus planes financieros en los próximos años, entre otras cosas, es lo que ahora mismo el mercado está viendo con malos ojos.

La duda como siempre es saber si el mercado tiene la razón o la están castigando de forma excesiva.

Desde mi punto de vista, en los últimos 10 años nunca Starbucks ha cotizado con tal descuento, ni antes era la mejor empresa hace 3 años ni ahora es un "truño".

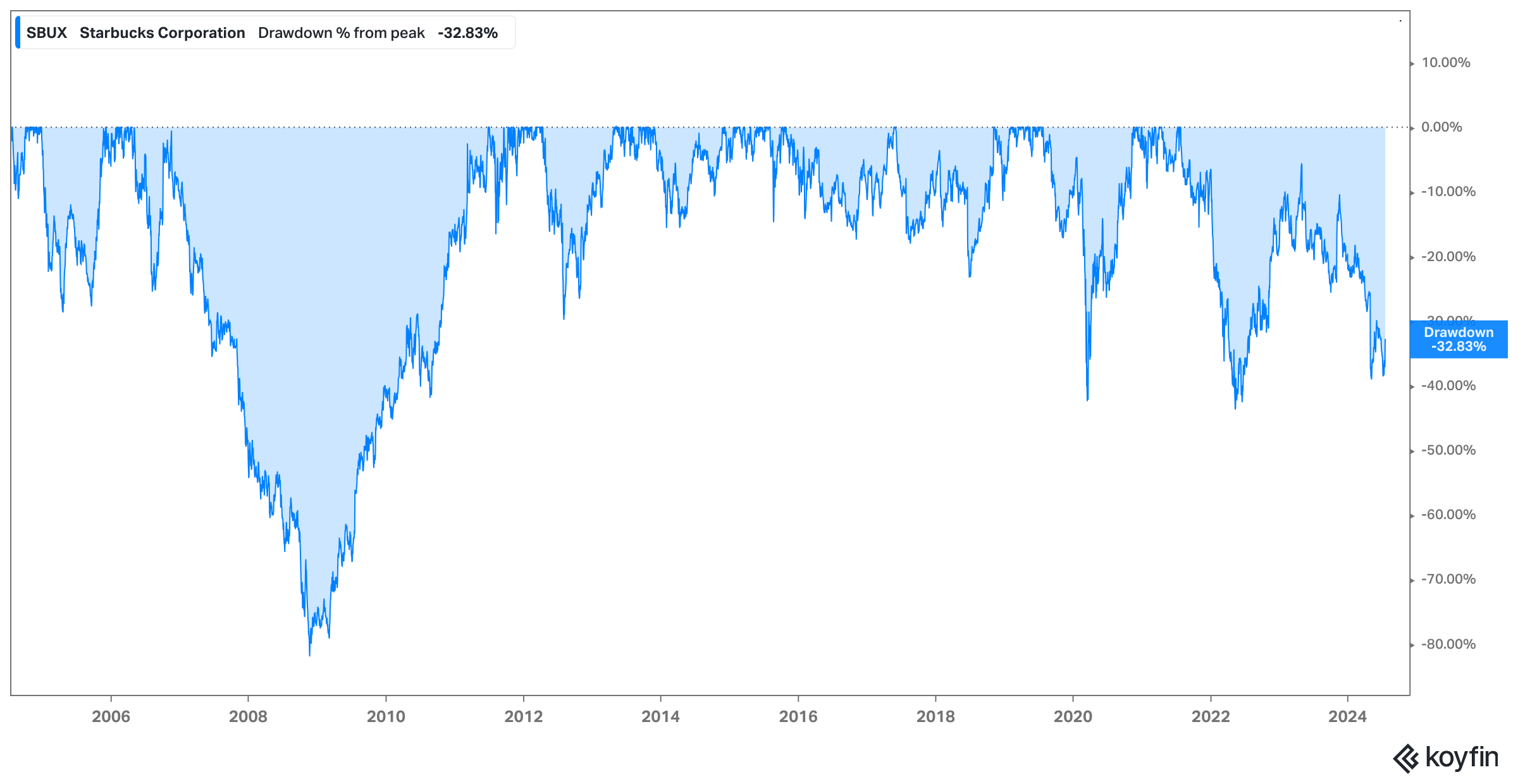

ANÁLISIS TÉCNICO

A nivel técnico la empresa ha caído un 40% desde máximos. Parece tener un soporte por la zona de 70-72$ donde ha hecho un doble suelo de libro. Estuvo pocos días en sobreventa y rebotó al igual que en 2020. En cuanto a resistencia la primera está sobre los 82$ y sobre los 89$.

Las MM200 y MM1000 están por encima por lo que podría ser un buen momento para cargar. Es raro que esta empresa se sitúe por debajo de la MM1000. Tan solo en 2008, 2020 y 2022 ha estado por debajo y siempre han sido buenos momentos de compra.

La caída está siendo considerable, ya que tan solo en 2008 se produjo una caída superior. La media de caídas está entorno al 20-25%. Sin duda si después de lo leído y lo poquito que te queda por leer del artículo te gusta la empresa, puede ser una buena zona de compra si la comparamos con el histórico.

CONCLUSIÓN FINAL

Ya para acabar y no enrollarme más, voy con mis conclusiones. Soy accionista de la empresa, pero también quiero y debo ser crítico con las acciones que tengo.

Creo que habéis podido notar cómo pienso que realmente la caída de Starbucks viene más dada por una parte cualitativa que cuantitativa. A corto plazo, que China o en el mundo se vaya a crecer menos parece importarle bastante al mercado, pero pienso realmente que en el trasfondo a los inversores les preocupa cómo han perdido un poco el foco.

El énfasis en los pedidos móviles está desplazando a los clientes de mayor edad, eso supone no solo la perdida de clientes mayores sino la apertura de locales más pequeños con menos ubicaciones para sentarse y pasar un buen rato cuando realmente eso era lo bueno de Starbucks. Todo esto no es bueno para diferenciar la marca con respecto a las marcas locales.

Y Darío, ¿si ha perdido el foco por qué estas dentro de la compañía? Lo veo como algo temporal, no es la primera vez que le pasa y por eso Howard tuvo que ayudar a la compañía como CEO varias veces en las últimas décadas. La marca la tienen, el nombre lo tienen, simplemente no tienen que perder el foco. Tardarán más o menos, pero creo que volverán al buen camino, a ser diferenciadores, a ser diferentes para que merezca la pena pagar un 100% más por su café.

La clave ahora está en “la experiencia primero” y no “la producción primero”. Si no se dan cuenta, el mismo cliente se lo hará ver con bajadas de volúmenes, no pudiendo ser inelásticos los precios de sus productos.

A estas alturas ya os habréis dado cuenta de mi obsesión por la parte cualitativa, pero yo soy un don nadie, mirad lo que comenta Schultz en una entrevista que le hicieron hace poco:

“Durante los últimos cinco días, personas dentro y fuera de la empresa me han preguntado mi opinión sobre lo que se debería hacer. He enfatizado que la solución de la compañía debe comenzar en casa: las operaciones en Estados Unidos son la razón principal de la caída en desgracia de la compañía. Las tiendas requieren un enfoque maníaco en la experiencia del cliente, a través de los ojos de un comerciante. La respuesta no está en los datos, sino en las tiendas”.

En definitiva, habrá que estar atentos y seguir empapándonos de este pedazo de negocio que siempre ha sido capaz de capear el temporal, salir ileso y mejor de lo que estaba previamente. Espero que el artículo os haya hecho reflexionar, que os haya hecho pensar y que a partir de aquí si os siga interesando Starbucks, y que sigáis analizándola y conociéndola a fondo.

Si hay algo con lo que no estás de acuerdo o algo que me quieras proponer para el próximo artículo, estaría encantado de que me lo dejaras en comentarios o por correo: vd500company@gmail.com.

Mil gracias por todo, familia, de verdad. Nos vemos el mes que viene con otro artículo. Espero que estéis disfrutando el verano y si queréis seguir formándoos o aprendiendo tenemos directos en YouTube cada domingo o un curso GRATUITO para ti.

Posdata: Escribo esta frase una semana antes de publicar este artículo probando una de las bebidas frías de Starbucks. Llevaba sin ir varios años y sin duda la bebida de fruta del dragón, mango y coco.

¡Un abrazo, amigos!

| Una publicación invitada por

|

la ultima foto es de el Starbucks Reserve Roastery de NY?

Muy buen analisis hay mucho trabajo aqui detras