VF Corporation

NO TE DEJES LLEVAR POR LAS MARCAS, NO SIEMPRE DICEN CÓMO VA LA EMPRESA

Devil Investors X Darío Fernández Gallardo

El título de arriba ya dice mucho. No os dejéis llevar por las marcas de una compañía, no siempre eso nos dice cómo es la evolución de la compañía. Pensad en The North Face, Vans, Supreme, entre otras, son marcas que vemos continuamente si nos paseamos por las calles de cualquier ciudad del mundo.

Este es el caso de VF Corp. Una empresa con grandísimas marcas cuyas fundamentales en los últimos años se han ido deteriorando de forma paulatina.

No quiero desgranar el análisis demasiado, pero antes de nada, decir que es una empresa que tengo en cartera actualmente. Al final del artículo comentaré mi opinión y cómo va a ser mi gestión en relación a esta empresa. Pero ya os adelanto que con esta empresa y con MPW he aprendido más que en estos 4 años que llevo invirtiendo.

En el artículo intentaré explicar el negocio y los números de la empresa de la mejor manera posible sin que influya demasiado el hecho de que sea una empresa de mi cartera.

Para empezar, se podría decir que el objetivo de la empresa es ofrecer productos y experiencias que permitan estilos de vida sostenibles y que mejoren la calidad de vida. Eso para los consumidores, pero ¿qué hay de los inversores? Nos vienen a decir que están centrados en volver al crecimiento y al posicionamiento que tuvieron hace unos años creando el máximo valor posible para el accionista. ¿Humo? Lo veremos a lo largo del artículo. Ya os adelanto que este artículo va a ser el más personal, con el que más reflexione y con el que más realice anotaciones personales.

La información que he leído y utilizado la he obtenido de las siguientes páginas web:

Web oficial VFC, TIKR, TradingView y algún que otro análisis y artículos que he bicheado por internet.

Si durante el artículo surge alguna duda o alguna errata, me encantaría que nos escribieseis a mi twitter personal o al de @devilinvestors ya que, como siempre digo, no somos profesionales, no dejamos nunca de aprender y menos con empresas como estas que te hacen reflexionar y cambiar tu forma de ver la inversión.

En fin, vamos a empezar un poco comentando cómo lo ha hecho históricamente la empresa para luego meternos en su historia brevemente y en su negocio.

INTRODUCCIÓN

VF Corp. con sede en Denver (Colorado), es una empresa que se dedica al diseño, distribución y comercialización de ropa, calzados y productos relacionados con diversas marcas. La empresa trabaja tanto en América, Europa como Asia-Pacífico. Opera en 3 segmentos: Outdoor, Active y Work. Más tarde veremos cómo se distribuyen y cómo evolucionan las diversas marcas.

Me imagino que ya sabéis, pero para los despistados, la empresa tiene marcas de renombre como The North Face, Timberland, Vans, Supreme, Napapijri y Dickies entre otras.

La cotización de la empresa se ha revalorizado un 20% en 15 años, que parece buen dato si lo comparamos con el -80% que tiene en los últimos 5 años. Si la comparamos con el índice S&P 500 nos salta la alarma con la abultada diferencia entre ambos. Por último, comparándolo con Inditex, que podrían ser competencia, no hay color. Parece mentira que sea la española la que apalice a la estadounidense. Un orgullo tener empresas españolas tan top. Por otro lado, qué fallo no mirar esto bien antes de invertir cuando VFC ya se estaba empezando a cruzar con la rentabilidad del $SPX y caía cuesta abajo y sin frenos.

ANÁLISIS FUNDAMENTAL

HISTORIA

La historia de VF Corp es como la de cualquier empresa estadounidense muy curiosa, llena de problemas y cambios que han tenido que solventar. Para hacerlo resumido:

Es una empresa que se creó en 1899 por John Barbey y que al poco de crearla la llaman Vanity Fair Silk Mills, Inc, cuando se expande a la lencería de seda.

Es en 1951 cuando la empresa comienza a cotizar en el NYSE.

En 1969 adquiere HD Lee Company (Lee) y cambia su nombre a VF Corporation.

En 1986 adquiere marcas como Wrangler, JanSport, Red Kap que pertenecían al grupo Blue Bell y se convierten en la compañía de indumentaria más grande que cotiza en bolsa.

Ya en el año 2000 la empresa adquiere dos de las marcas más importantes de su catálogo, The North Face y Vans.

En años sucesivos la empresa sigue adquiriendo negocios conocidos mundialmente como Eastpak, Nautica, Kipling, Napapijri o Reef.

En 2011 adquiere Timberland y Smartwoll duplicando el tamaño de su negocio en calzado.

En los años 2016-2019 la empresa se desprende de muchas de sus marcas menos rentables y a la vez adquiere marcas con buenas como Dickies convirtiéndose en líder mundial en la categoría de ropa de trabajo.

En 2019 la compañía realiza una escisión de su parte de Jeans, a la que llama Kontoor Brands, que incluye marcas como Wrangler, Lee o Rock & Republic.

Por último, en 2020 la compañía adquiere la marca Supreme y en 2021 se deshace de marcas y negocios de ropa de trabajo.

Esto es un resumen muy resumen de una compañía centenaria, creo que es importante leerlo y ver el montón de movimientos que hace la compañía con el objetivo de perdurar y tener siempre en cartera las compañías más completas. Está claro que perdurar más de 100 años no es fácil, pero ¿lo está haciendo bien en estos últimos años? Esto lo veremos más abajo, pero ya podemos ir pensando que el equipo directivo no pudo hacerlo muy mal cuando durante tanto tiempo ha estado creciendo y ha tenido liquidez para realizar compras de tal calidad. Pero, y ahora ¿qué pasa?

Tras este breve paso por la historia de la compañía pasamos al negocio, quizás la parte más importante junto con sus números.

EL NEGOCIO

Continúo con mi aprendizaje ya que sería un iluso si pienso que lo sé todo tras sólo 4 años invirtiendo. Esta empresa me ha vuelto a dar una bofetada, una hostia bien dada. Un mono pensaría que tener buenas marcas es igual a ir bien como negocio, no sólo un mono pensaría eso, sino una gran parte de la sociedad o por lo menos de mi alrededor que continuamente me dicen empresas en las que debería invertir por el simple hecho de ver muchas Vans por la calle, comprar en el Carrefour o comprar en rebajas en Zara.

Desde hace más de un año decidí invertir en negocios que entendiera y creo que lo estoy cumpliendo. Pero ahora se abre otra cuestión, ¿conocer negocios o entenderlos significa que son rentables o van en la buena dirección? Bueno, son muchas preguntas las que me hago y que iré respondiendo a lo largo del artículo.

VF Corporation es uno de estos negocios textiles que lleva, como habéis podido leer, más de 100 años y que se dedica al diseño, aprovisionamiento, comercialización y distribución de ropa, calzado y accesorios. Su cartera se centra en las necesidades de los consumidores dentro de las actividades al aire libre o del trabajo y a distintos estilos de vida.

Para explicar el sector del negocio tenemos que decir que es un sector multisegmento en el que hubo unas ventas en 2022 de más de 1015B. Un mercado gigante en el que VFC tiene ventas de 11B siendo esto el 1% del total. Por comparación también podemos ver como Nike tiene un 5% de cuota de mercado. Es decir, no hay un claro ganador y existen miles de empresas que se van comiendo unas a otras.

Acordándome de mi amigo Juanlu, el que nos explicó en un directo el concepto de mar azul y mar rojo, he intentado asociarlo a este mercado. Es un mercado que crece al ritmo de la población mundial. Como mucho, se estima que crezca al 3% pero luego vemos cómo muchas marcas crecen al 5-7-9% fácil (sin contar lujo). Es decir, viendo números, podríamos decir que sólo las empresas bien posicionadas y con marcas potentes y con una integración vertical podrán perdurar en una industria que necesita de “sangre” para sobrevivir. Es decir, o te reinventas y mejoras o mueres.

En cuanto a las marcas, con las que opera a finales de 2023 son las siguientes:

Sin duda muchas de ellas son marcas conocidas, pero no sé hasta qué punto es bueno para una empresa estar continuamente comprando y deshaciéndose de marcas. Pienso en Nike o en Inditex y no me vienen tantos movimientos corporativos y menos sin tener aumento de beneficios o ingresos como ya veremos después.

Al igual que con el vidrio en la tesis de Vidrala, se produce una mejora al segmento premium (si no lo habéis visto os recomiendo que le echéis un ojo). En este segmento, llevar unas Vans o un chaquetón de The North Face puede tener algo de diferenciación porque así su precio lo dice, de media son más caros que la competencia, pero no como para encuadrar la marca en un segmento más premium.

Si nos centramos en sus números, en la presentación anual de la empresa que hizo hace unos meses, nos comentan un crecimiento del 3% YoY en moneda constante, pero que realmente es un -2%. Que no nos hagan la trampa...

Una de las cosas en las que más me fijo a la hora de estudiar un negocio es en la diversificación por países y productos. Sin duda no quiero una empresa que esté 100% en China o en Sudán o todo en América. Al ser una empresa estadounidense, es normal que el 58% de las ventas procedan de los Estados Unidos. Destacan con el casi 30% Europa y Oriente Medio. Por otro lado está APAC con un 13%. Ya os adelanto que parte de la mejora de los datos de la empresa vienen de que en Asia y Oceanía crezcan a ritmos elevados.

Por segmentos tiene el 50% de dependencia de Outdoor (podéis ver las marcas que se encuentran dentro de esta sección más arriba) y que tan sólo tiene un 10% del segmento Work donde se deshicieron hace poco de varias marcas de esa pata y parece que sólo han dejado a Dickies y Timberland Pro que son las que son rentables.

Sus ventas en más de la mitad de los casos se producen en Wholesalers (ventas en empresas mayoristas) a precios bajos y grandes cantidades de producto. Esto erosiona bastante los márgenes y es una pata que podría mejorar si realmente cree que tiene buenas marcas. Tiendas propias con una mejor red vertical conociendo realmente a su cliente y pudiendo satisfacerlo de una manera más directa.

Por otro lado, podemos ver que tiene gran dependencia de dos marcas. Entre The North Face y Vans acumulan casi el 65% de las ventas. Sin embargo, a fecha de septiembre de 2023, estas dos marcas reportaron una caída en ventas del 23% y del 26% en EEUU. Sin duda es para preocuparse.

Por otro lado, gusta ver la subida de The North Face con un 17% en el año y con perspectivas de seguir creciendo a buen ritmo en EMEA y APAC.

Nunca es bueno depender de una sola marca, no me vale el ejemplo de Nike, no es lo mismo, y Nike no vende ropa, vende “SUEÑOS”, no lo olvidéis. Dicho eso, Nike tiene varias patas, marcas y secciones y ni mucho menos depende tanto como esta empresa de Vans.

ESTADOS FINANCIEROS

Para comenzar, comentar que es una empresa con una capitalización de 6B pero con Enterprise Value de 13B a día 15 de enero. Así como pista podemos ver cómo su EV es más del doble que su Market cap, dejándonos claro que es una empresa con mucha deuda. Luego veremos si esa deuda le puede causar problemas a la empresa o no.

Para hacer el análisis fundamental utilizaré sus 2 últimos informes anuales, algún que otro análisis de Substack y los datos de plataformas como TIKR o Tweenvest.

Cuenta de resultados

Empezamos mal, las ventas. Más planas y rectas que una autovía. Sigue estancada en los 11B desde antes de 2013. El hecho de comprar y vender empresas por números parece ser que no le viene nada bien y las marcas que compran no le repercuten en mayores ventas.

Algo positivo que sí podemos ver es el margen bruto, que ha pasado del 48% al 52%, viéndose así una disminución importante del coste de ventas.

Si nos metemos ya en el beneficio operativo, nos encontramos un descenso de los márgenes desde el 14% al 8%. Las ventas se mantienen, pero los gastos administrativos, de personal y demás, aumentan. En 2013 ganaba 1.6B y ahora genera 1B. Es cierto que en 2016 venden sus marcas contemporáneas como son For All Mankind, Splendid o Ella. También en 2017 vende otra marca. Aunque claro, si se queda con las marcas buenas y se deshace de las poco rentables, los márgenes deberían aumentar y no disminuir.

En el tema de los intereses, de los 84M que pagaban en 2013 a los 222M que pagaron en 2023. Es cierto que en 2022 tuvieron el mismo gasto en intereses que 2021, pero deberían haber sabido que los tipos estaban subiendo y que este dato se dispararía.

Este último año sufrieron un impairment de 340M por parte de Supreme. Aquí podemos ver cómo sobrepagaron por la marca y no saben cómo hacerla más rentable.

Realiza algo de recompras, un 1% anual, bajando de 446M a 388M, que no está mal, pero al final no sirve para limpiar los malos datos que estamos comentando.

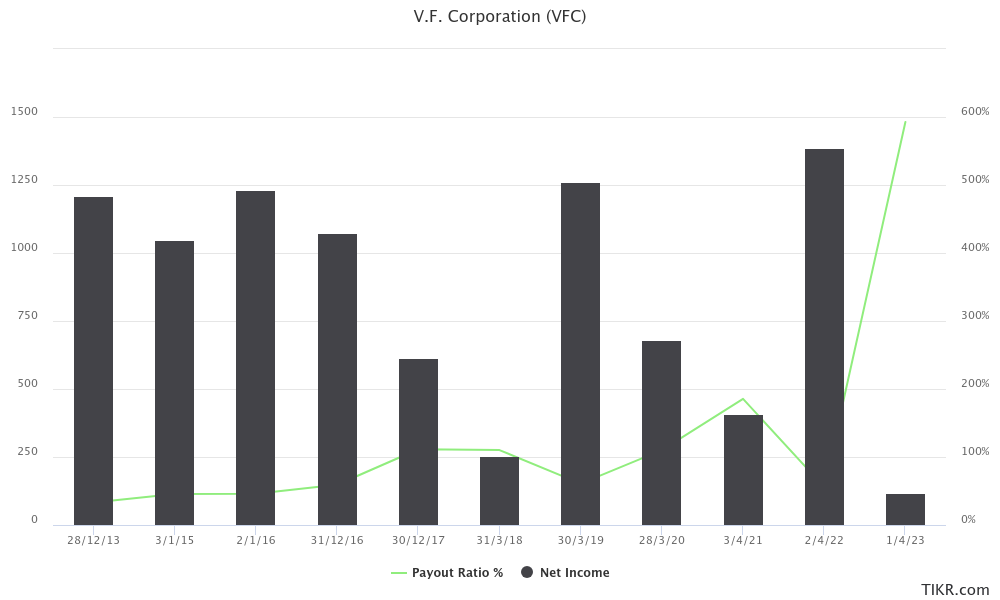

El beneficio neto pues como ya os imagináis mal. Este año se espera negativo, venimos de 1,2B en 2013 y un 2022 con 1.3B, pero que en 2023 bajó hasta los 118 M y no tiene pinta de haber tocado fondo.

No lleva ni 1 ni 2 años con PayOut por encima del 100% salvo en 2022. Lleva una tendencia de dividendo creciente cuando el BPA o no crece o crece menos que el BPA. Esto tiene fecha de caducidad y este 2023 tuvieron que recortar el dividendo y quedarse fuera de los aristócratas del dividendo. Sin duda una decisión buena, deberían haberlo hecho antes, ya que el negocio es lo primero, pero hay que decir que mejor tarde que nunca.

Balance

El cash, importante. Muy volátil, años con 500M como este y otros años con 1.300M. No tienen mal estructuradas las cuentas a pagar, porque debe menos de lo que le deben. Dicho esto, deberían de apretar a sus proveedores o a sus clientes para pagarles antes. La empresa podría distribuir su circulante de otra manera si le pagas antes. El tema de inventario casi se ha doblado en 10 años. Es normal que conforme vendes más tengas más inventario, pero es que esta empresa NO ha vendido más en los últimos 10 años. El ratio de liquidez o de cobertura lo comentaremos más adelante.

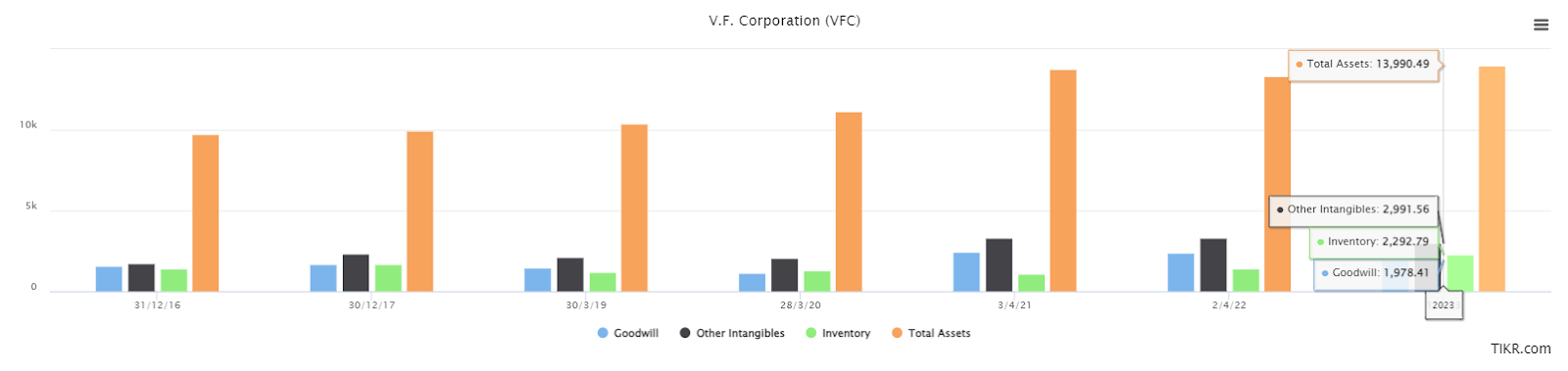

La depreciación de las tiendas y equipamiento ha bajado, provocando un aumento del valor de las propiedades que a su vez aumenta los activos de una forma un poco artificial. En una empresa de textiles es importante fijarse dentro del balance en el goodwill y en los intangibles. Esta partida representa un 33% de sus activos. No es algo malísimo, pero se tiene que vigilar. No tendría sentido que su goodwill o que sus intangibles subieran cuando realmente no se está vendiendo más. En este caso el goodwill está más o menos en los niveles de hace 10 años, que es prácticamente lo mismo que vendía hace 10 años.

En cuanto a los pasivos, este año tiene más de 1B de deuda a pagar, luego veremos si puede pagarla o no. Su deuda a largo plazo sí que no ha parado de crecer… sin duda nada bueno que ha pasado de 2B a 7B.

Uno de los datos más importantes en los que me fijo en su análisis es el “retained earnings” o beneficio no distribuido que es el dinero sobrante de la empresa que guarda para adquirir nuevas compañías, pagar deudas y demás. Peor imposible. De tener 3B en 2013 a estar en negativo este año. Aquí podemos ver cómo llevan años gestionando mal el capital y pagando un dividendo que no se debería de haber pagado. Como consecuencia de todo lo comentado anteriormente, el equity o patrimonio neto de la empresa y de nosotros como accionistas ha pasado de 6B a 2B, o lo que es lo mismo, una grandísima pérdida considerable del patrimonio.

Estado de flujo de efectivo

El estado contable para mí más importante y donde vemos el dinero 100% real que la empresa tiene, cómo lo distribuye y si gana o no dinero para crecer o mantenerse.

Partimos como siempre del beneficio neto. La depreciación y amortización es levemente creciente, un poco de pago en acciones a directivos y algunos cambios en directivos. Este 2023, la empresa no ha ganado dinero de sus operaciones. Su OFC es NEGATIVO. Su historial es anárquico, alterna años de 1400M y otros de 800M o negativos. El CAPEX que invierte la empresa es en su totalidad de mantenimiento. Lejos de los datos de 2018 y 2020 donde eran un 30% más altos. Sin dinero y con mucha deuda y utilizando la lógica parece que sólo puedes pelear por sobrevivir.

En los últimos años han estado realizando ventas de tiendas, propiedades y demás con un importe de 140M o sea, una cantidad pequeña cuando hablamos de un negocio que ingresa 11B al año.

Desde el año 2020 podemos decir que pide más deuda de la que paga ese mismo año. Su deuda no para de crecer a la misma vez que paga cada año cantidades más grandes de intereses o de deuda como tal. No tienen dinero = no recompran. Desde 2020 las recompras son casi testimoniales. Se gastaron 1200M en 2018 (que ahora le vendrían genial para pagar deuda) en recomprar acciones y estos años se gastan unos 2-3M.

El tema de los dividendos está siempre en aumento. El problema realmente es que se le juntó la pandemia y el hecho de que llevaban ya años subiendo más el dividendo de lo que podían. Y fue llegar la pandemia y aguantaron 3 años más (no sé cómo) subiendo el dividendo. Por fin lo han bajado casi a la mitad, aunque no sé si con esa bajada será suficiente. Todo depende de si vuelven a generar un OFC en condiciones o no.

Por último, en cuanto al FCF o flujo de caja libre, hemos pasado de un margen de 12% al 0,6%. No da para pagar casi ni las fiestas de los directivos. 66 potrosos millones de euros fue lo que les quedó a final del año fiscal 23 de FCF. Ni dividendos, ni recompras, ni deuda, ni nada con esa birria. Tienen que cambiar a mejor y lo tienen que hacer YA.

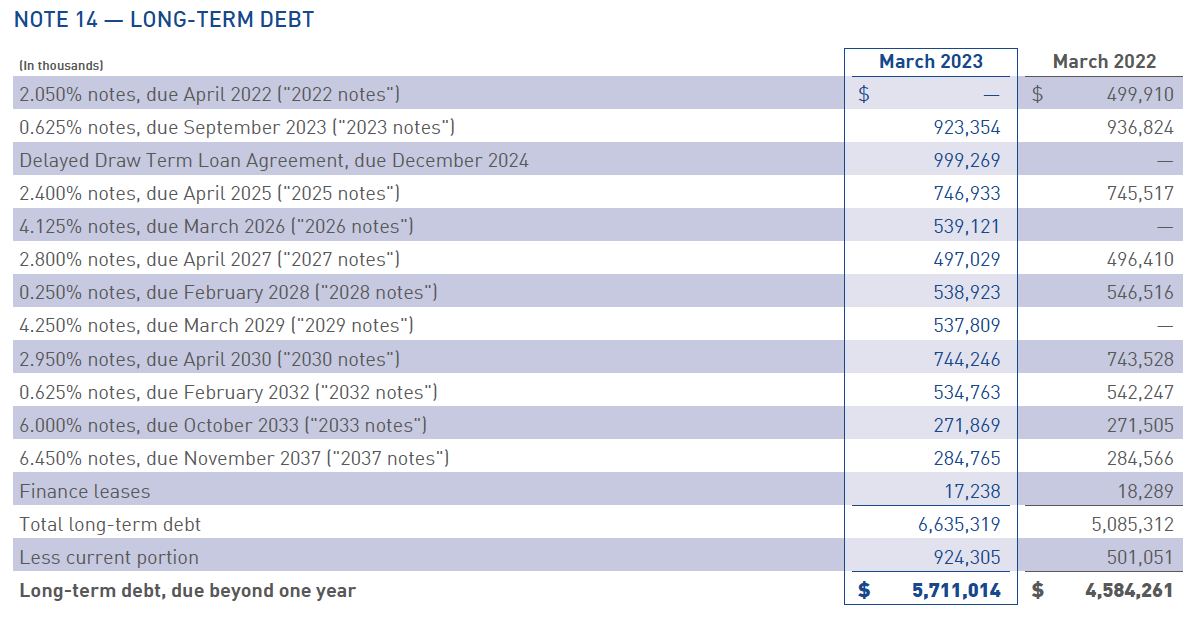

Uno de los temas más importantes a la hora de analizar una empresa, LA DEUDA. En su web y su 10K lo refleja bien estructurado, hago copio y pega y analizamos juntos la situación:

En la primera imagen podemos ver las cantidades a pagar cada año por la empresa como deuda. Todas cercanas o superiores a 1B. Sin ponernos en lo peor y pensando que la empresa va a ir todo lo bien que podría ir, vemos que lo máximo que ha hecho es 1,6B de OFC y 1,5B de FCF. Restando los dividendos y sin haber recompras estaríamos en el límite de poder pagarlo. Y esto en el mejor de los casos. El caso es que llevan 5 años sin hacer esos números. Siendo más realista sin ser pesimista, la empresa generaría unos 500M, cosa que este próximo año no va a hacer, pero con algunos cambios sí podría ocurrir. Tampoco podría pagar la deuda, o sea creo que es inevitable refinanciar la deuda. Por eso, creo que el dividendo incluso tiene riesgo de poder volver a recortarse o suprimirse. Sería lo correcto, sería lo necesario para la empresa. Mejor tener vaca que se pueda ordeñar en el futuro que no tener leche nunca, o eso pienso yo.

En cuanto a los tipos que tiene la deuda, son a tipo fijo y a un interés de entorno al 4% si juntásemos todo. El problema no es el tipo de interés, que también, sino que su negocio ha dejado de generar caja y no tienen para pagar ningún año la deuda. Toca refinanciar y no sé si veremos incluso 10% de tipos.

RATIOS Y MÁRGENES

En el sector textil uno de los parámetros más importantes es la ratio de cobertura, 1,45x está en la zona más baja de los últimos 10 años, pero todavía por encima del 1x que exigimos. Es muy importante saber que con su activo corriente puede pagar todo su pasivo corriente ya que empresas de este estilo cobran a 60-90 días, sin embargo, tienen que pagar en un periodo de tiempo más corto. Si afinamos un poquito más, con la ratio de efectivo podemos comprobar si la empresa es capaz de pagar sus deudas a menos de 1 año con su efectivo. Estaríamos en un rango de unas 0,22x. Muy en el límite de lo que exigimos.

Como ya hemos comentado anteriormente es una empresa cuya deuda ha crecido paulatinamente y cuyos beneficios no. Estamos en el punto de mayor deuda de la empresa de los últimos 10 años. En estas empresas, es importante y más mirar la ratio Deuda Neta/EBITDA que es de unas 4 veces. Muy alto para el sector, otro síntoma de que no es capaz de generar ingresos y beneficios para quitarse deuda o no tener que refinanciar. Dado que la deuda es alta, me salta la alarma de los intereses. Efectivamente están pagando casi un 20% de su EBIT en intereses. Sí sí, intereses que no son pagos de deuda. Está en un rango peligroso y es normal que hayan bajado el dividendo y se centren en quitarse ese lastre que llevan al cuello que es la deuda.

Otras métricas importantes en este sector son la de rotación de inventario, que estamos en máximos. Necesitan 128 días para hacer todo el inventario efectivo. Por otro lado, también es importante ver cómo en este caso tardan más en cobrar que en pagar, por lo que ese efectivo que tienen en su balance es vital para ir tapando agujeros y de no tenerlo, la empresa estaría en quiebra técnica.

Centrándonos más al detalle en márgenes, es bastante curioso como Nike es la que peores márgenes brutos tiene, pero si miramos el margen de beneficio operativo, los de VFC caen empicados y los de Nike son los más altos. Preocupa y mucho cómo una empresa con las marcas que tiene VFC está llegando al 1% en márgenes operativos. Se espera que en 2024 incluso sea negativo.

En cuanto al retorno sobre activos, capital o sobre el patrimonio, también se ve cómo lentamente se han ido deteriorando estas ratios desde el Covid. Quizás ese fue el punto de inflexión, quizás pese bastante la compra de Supreme o la venta de otras muchas empresas, pero lo cierto es que tiene ratios muy por debajo de la media del mercado y de su media histórica.

ROA= 4,8%. En 2015 era 11%

ROE= 3,7%. En 2015 llegó a 22,7%

ROIC= Negativo cuando tuvo años del 16-18%

Con estas ratios, ni es una empresa por encima de la media ni es una empresa que apetezca comprar. En qué estaría pensando en su momento…

FUTURO- PERSPECTIVAS

Quizás esta parte sea toda la tesis, quizás el pasado solo sea pasado. Pero creo que es una de las herramientas que tenemos para analizar una empresa. En cuanto al futuro, es muy fácil ir a TIKR o a su web donde dejan un outlook sobre lo que esperar y pensar que lo van a conseguir o que lo peor ya ha pasado. Es complicado saberlo. Y lo digo porque se me hace complicado saber si ha pasado lo peor o no en una empresa que continuamente está comprando y vendiendo empresas. No puedo saber a ciencia cierta su futuro siendo el tipo de empresa que es. NO VENDE SUEÑOS, no vende lujo. No deja de ser un retail y depende de modas. Es una locura haber estado subiendo el dividendo 50 años. No muchas empresas pueden decir eso y es algo admirable, pero dándole vueltas creo que le queda mucho trabajo por hacer para ser la empresa que fue. Os dejo abajo lo que se espera de este 2024. A priori mejor que el pasado año, pero claro, tampoco sabíamos en 2022 que iba a ser un 2023 tan malo. No veo ninguna ventaja competitiva y casi ninguna de sus marcas una marca del estilo Zara o Nike o Adidas que marquen la diferencia. Me cuesta sacar la bola de cristal y saber si volverá a ser lo que ha sido aunque la empresa matiza en sus calls que en el medio plazo volverá el crecimiento al 5-7%.

OTROS ASPECTOS NO MENOS IMPORTANTES

El tema del accionariado siempre es importante. Siempre es importante ver si los directivos o socios del negocio se están jugando bien su pasta o no. En esta empresa podemos ver cómo más del 50% de los accionistas están repartidos entre grandes sociedades: 15% Capital Research & Management, Vanguard Group y PNC Bank con 10% cada uno. También he podido leer que la familia Barbey, la creadora de la compañía, posee alrededor del 15% de las acciones en circulación. Además Todd Barbey, familiar del fundador, posee un 5,16% de las acciones. Sin duda tienen que estar pasándolo regular cuando han visto caer un 70% su patrimonio con esta empresa en los últimos 5 años.

En cuanto a la directiva, la empresa tiene 12 directivos. El presidente es Richard Carucci, desde 2023. Hay quien lleva más y quien lleva menos tiempo en la directiva. Leyendo un poco sobre ellos, ninguno tiene una gran experiencia en el sector. Varios han pasado por compañías como P&G o Clorox o empresas menos conocidas como Hyatt Hotels o Time. Tan sólo destaca el Sr. Trevor Edwards que es consejero independiente que ha comenzado en 2023 a trabajar con la marca tras ser el presidente de Nike durante más de 15 años. Sin duda puede ser una persona clave para cambiar el rumbo de la empresa.

La directiva no me ha sorprendido positivamente en exceso, la veo muy normalita y con gente que viene de otros sectores poco relacionados con el del textil.

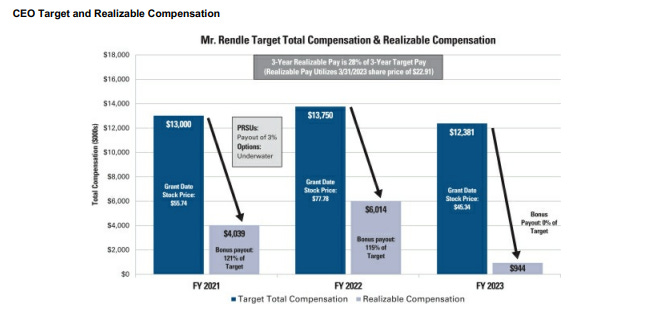

En cuanto a sus salarios, no hay ninguno superior a los 700K por lo que los veo acordes. Está claro que estarían más justificados si la compañía mejorase, pero en una empresa de ese calibre realmente es un sueldo “normal” para un CEO o para el resto de los directivos.

Fijaos en la compensación por bonus al CEO este año: es 0. Es normal, los números son muy malos, me parece lógico y hasta bonito de ver. No me lo esperaba, pensaba que iban a ser unos buitres e iban a seguir chupando de la empresa.

En cuanto al programa de compensación hay cosas que me gustan y cosas que no (dejo pantallazo y explico).

Entiendo que tengan como objetivo mejorar las ventas ya que llevan 10 años sin hacerlo. Cambiar el objetivo de mejorar el beneficio neto por el de beneficio operativo me parece hacer trampa. Está claro que el beneficio operativo es importante, pero es un valor que se da previo a restar intereses y demás. A esta empresa le está haciendo daño la deuda y los intereses, pero si como objetivo tienen el margen operativo les da igual los intereses. Tampoco me mola nada que eliminen como objetivo el FCF. Es de las métricas más importantes y en las que más me fijo. Saben que vienen años malos y no quieren seguir sin ganar bonus, pero una directiva sin que mida FCF o ROE es una directiva que le da igual el bien de la empresa y que sólo mira el bien de su bolsillo.

En cuanto a los insiders, sin duda es bueno que compren y más tras la caída que lleva la empresa, pero veo poco movimiento. El CEO lleva sin comprar desde hace más de un año. Sin duda creo que no es una clara señal alcista o de sobreventa el poco movimiento que están teniendo los insiders aunque mejor que compren que no que vendan, claro.

RIESGOS Y POSIBLES VENTAJAS

Basándonos en el sector del que hablamos y comparándolo con la empresa existen ciertos factores que podrían beneficiar o perjudicar a VF Corporation:

Aumento de la población: Sinceramente si no robas cuota de mercado algo que en los últimos años no ha hecho, de poco sirve que aumente la población o el de ropa de diversos ámbitos.

Cambios en las tendencias de moda: Esto realmente solo perjudica. Si tienes una marca realmente potente, llámese Nike, Dior o Inditex (no se pueden comparar entre ambas), los cambios de moda no te afectan y seguirán vendiendo más como llevan haciendo estas marcas nombradas desde hace 30 años. Sin embargo, el caso de VFC con Vans es el claro ejemplo de moda pasajera. Adquieres la empresa, está de moda, duplicas ventas, creces a buenos ritmos y de repente te desinflas. Creo que tenemos que invertir en marcas que vayan más allá de las modas.

Avances en las tecnologías de fabricación: Esto podría ser algo positivo para el sector, pero claro, si no tienes dinero o te ahoga la deuda, no serás pionera en automatizar tu fabricación o logística por lo que ya no serás la primera y siempre irás a la cola.

Comercio electrónico: Sin duda esto es una ventaja. Tu marca puede llegar a cualquier parte del mundo. A día de hoy los ingresos de VFC están planos por lo que o no lo hacen bien, o no están llegando a nuevo público.

Impresión digital: Esto puede ser más jugoso, novedoso y más rentable para una empresa. Reduciría costes y aumentaría la rapidez del proceso. Creo que la mayoría de marcas lo hacen ya, pero sin duda seguro que se puede mejorar.

Países de fabricación: Como ya sabíamos, la mayor parte de la ropa se fabrica en Asia, principalmente en China. Viendo que China ya no es tan barata, que en el futuro quién sabe si tendrán marcas referentes o que calen en Occidente, podría ser un problema el hecho de tener tanta dependencia de China y no querer rotar a Vietnam, India o Europa. No hablo de VFC pero quizás a algunas compañías les interesaría tener sus propias fábricas de algodón, lana y demás y no depender de terceros.

VALORACIÓN

La parte más compleja o más sencilla si has entendido el negocio o la empresa. Voy a tratar de explicar cómo con esta empresa y con muchas otras del mercado no se pueden aplicar múltiplos de valoración.

Esta empresa para empezar no es lo que era hace 10 años. ni 20, ni lo que era hace 3. no tiene sentido hacer una regresión del PER o el FCF a su media de 2016. No tiene sentido. Hemos visto que no sería justo y nos estaríamos engañando a nosotros mismos.

Miren la gráfica:

¿De verdad pensáis que podemos decir que a día de hoy esta empresa cargada de deuda, sin vender más en 10 años y peores márgenes puede tener un PER 21? O lo que es lo mismo, ¿podemos decir que es mejor que la media del mercado? No sé, llamadme loco, pero haciendo esos números claro que nos da margen de seguridad.

Si yo os doy mi opinión no creo que con sus números actuales se pueda pagar más de 7-8 veces beneficios por lo que no veo que haya margen. En cuanto al FCF, no pagaría por una empresa más de 8 veces. Una pena que la tenga en cartera y quiera liquidarla en cuanto pueda 🤣.

Dicho esto, a poco que mejore los márgenes el BPA puede expandirse y que ese PER sea 6-8 veces, que ya es otra cosa. Pero es más una empresa par

a un value que para un inversor centrado en calidad o dividendo.

En cuanto al valor terminal, pues pinta feo, no voy a andar con rodeos. Con una empresa que no crece y con un futuro incierto, considero que mirar los flujos de caja que pueden hacer del año 5 en adelante o del año 10, es un poco locura basándonos en que pueden ser los mismos que hemos tenido en los últimos años.

Creo que ha quedado mi opinión clara con respeto a la valoración. Ya sabéis que si alguien tiene dudas sobre cómo valorarla y por qué, tan sólo tenéis que dejarme un comentario o contactar conmigo por Twitter o Gmail.

ANÁLISIS TÉCNICO

El gráfico de esta empresa da miedo. No consiguió ni recuperar los niveles pre-covid y ha llegado a tocar un soporte del año 1999. Muy alejado del MM1000. Sin duda por el hecho de que esté tan alejado es, aunque parezca mentira, el momento menos arriesgado para invertir. No digo que sea una opción de compra, pero la verdad es que si te gusta la empresa y quieres comprar, sin duda es más difícil equivocarse teniendo un 50% de margen con respecto a MM1000. Es una media que uso e intento utilizarla para mis compras. Cuesta, pero si realmente creyera que es un problema temporal no creo que fuera mal momento para comprar. La empresa no pasa de valer 100$ a 25$ en un año. Tardará años en digerir el precio, si sus fundamentales acompañan y mejoran en el futuro nos parecen de risa. ¿Quién sabe?

OPINIÓN PERSONAL

Quizás sea el momento de delirar y de irse por las ramas. Prometo ser corto. Sin duda el hecho de analizar por segunda vez esta empresa y compartirla con vosotros no es más que un baño de humildad, de aprendizaje y de progreso. En de sus cartas, el gran Emérito comenta que “en esta disciplina, reconocer errores debe ser motivo de orgullo y no de vergüenza”. Para mi hubiese sido más fácil seleccionar otra. Es así, pero dicho esto, es lógico haberme equivocado, es una pena sí, pero peor es no darse cuenta del error y no poder solucionarlo. Al final intento que el precio no me influya, siempre lo digo en los directos y trabajo para ello ya que la cotización no siempre es la realidad de las empresas. COTIZACIÓN ≠ VALOR.

Cuando digo que el precio no me influye no lo digo por no querer dejar de tener la razón o algo por el estilo. Sinceramente pensaba que estaba en lo cierto pero, creo que admitir el error es de sabios. ¿Sus números no son buenos? No lo son y se dice. ¿Qué la cotización haya caído? Sí. ¿Que muchos inversores se dieron cuenta antes que yo de la tendencia de la empresa? Sí. Pero quiero dejar claro que no siempre es así, creo totalmente que el mercado no es racional ni siempre lleva la razón. Esto es un aprendizaje brutal, luchar contra sesgos internos y demás, pero es lo que me hace moverme, esforzarme y seguir estudiando compañías. De esto me llevo que las ventajas competitivas o los directivos son más importantes que decidir si el mercado se está pasando de rosca o no con una empresa.

Sin duda, si me preguntáis si la compraría de nuevo o no, claramente te diría que no. Creo que ha quedado claro en el artículo. Es un gran error que he cometido y espero deshacerme de mi posición este 2024. Importante recalcar que no siempre los errores o aciertos van ligados a la rentabilidad. Vendí $SWK y $MGB con ganancias y fueron grandes errores de no entender sus negocios y ver que no tenía ventajas competitivas o que eran sectores algo cíclicos que realmente no quería en mi cartera.

Centrándose un poco más en el negocio y mi opinión más personal (aunque creo que ya ha quedado clara) sin duda no es un negocio para toda la vida o al menos para mí. Marcas de ropa hay muchas, con la publicidad digital y 4 influencers, hoy día una marca desconocida puede posicionarse como referente en tema moda. Me vienen a la cabeza marcas como “SikSilk” o algunas marcas “del rollito” de los jóvenes que de la noche a la mañana entran en el mercado y boom, están en todas partes.

Para nada es un negocio con la calidad y con las ventajas competitivas y de integración vertical que tiene $ITX y no tiene nada que ver con lo que es $NKE, como he comentado anteriormente.

Si vamos más allá y buscamos aspectos positivos, sin duda el hecho de no depender de una marca es bueno, tienen 2-3 marcas buenas y que le gustan a la gente, pero claro, no deja de gustarles que no es lo mismo que aspirar a tenerlas o soñar con llevarlas. Es cierto que es un sector gigantesco donde $NKE por ejemplo sólo tiene el 5% de cuota de mercado y donde $VFC casi tenía el 1%. Es un mercado gigante y caben varios players. Pero la cuestión es, ¿quieres invertir en cualquier player de textiles o en el mejor? Pues sin duda la respuesta que saco en clave de este artículo es que VF Corp NO ES LA MEJOR EMPRESA DEL SECTOR. No hay más y ahora mismo es así y esa frase es la principal razón por la que la quiero fuera de mi cartera.

En definitiva, que esto se acaba, que mil gracias por acompañarme en este artículo. Me hace muy feliz ver cómo ayudo a gente a mejorar sus análisis y compartir sus problemas. El mes que viene más y mejor, ya pensaremos a qué empresa toca hincarle el diente.

Como siempre, cualquier error que veáis estaría encantado de que me lo dijeseis por comentarios, en Youtube o Twitch cada miércoles y domingo, o en mi cuenta de Twitter personal @dariofdez4.

Si os habéis quedado con ganas de más, tenéis muchos más artículos más como por ejemplo: Vidrala, sector lujo, Atlas Copco, de RWS y Medtronic.

Un cordial saludo y gracias por todo, familia.

| Una publicación invitada por

|