VIDRALA

La mejor empresa que tenemos en España

Este mes nos quedamos por España. Este mes viajaremos aquí al lado, a Llodio, para hablar de esta fantástica empresa española que, por petición de la comunidad, he analizado. Conforme vayáis leyendo, podréis sacar vuestras propias conclusiones (yo he sacado un montonazo).

Las empresas españolas nunca han sido de mi devoción, pero tengo que decir que ya tengo 2 en cartera y no descarto tener alguna más en el futuro.

En el artículo intentaré explicar el negocio y los números de la empresa de la mejor manera posible sin que influya demasiado el hecho de que sea una empresa de "Españita" con lo que esto conlleva.

Para empezar, se podría decir que el objetivo de la empresa es el del largo plazo, sin importar la cotización ni el aumento de valor de la compañía. Este principio parece obvio y el que deberían de seguir todas las empresas, pero luego ves lo que ves y te das cuenta de que es algo insólito, pero genial. En los tiempos que corren, que todavía haya empresas que crean en el largo plazo, nos lo hace mucho más fácil a todos los inversores que creemos en ello y que tenemos la mentalidad de mejorar poco a poco y no dejarnos llevar por el "humo".

La información la he obtenido de las siguientes páginas web:

Web oficial de Vidrala, TIKR, TradingView y algún que otro análisis y artículos que he bicheado por internet.

Si durante el artículo surge alguna duda o alguna errata, me encantaría que nos escribieses a mi twitter personal o al de @devilinvestors ya que, como siempre digo, no somos profesionales y no dejamos nunca de aprender.

INTRODUCCIÓN

Vidrala, S.A. con sede en Llodio (España), es una empresa centrada en fabricar y comercializar envases de vidrio para productos alimenticios y bebidas en España, Reino Unido, Irlanda, Francia, Italia, Portugal y otros países. Ofrece botellas de vidrio para aceite y vinagre, cerveza, conservas, sidra, vino espumoso, bebidas espirituosas, vino, zumo, así como botellas para distintas bebidas no alcohólicas. La empresa también ofrece servicios de envasado, como soluciones logísticas y llenado de bebidas.

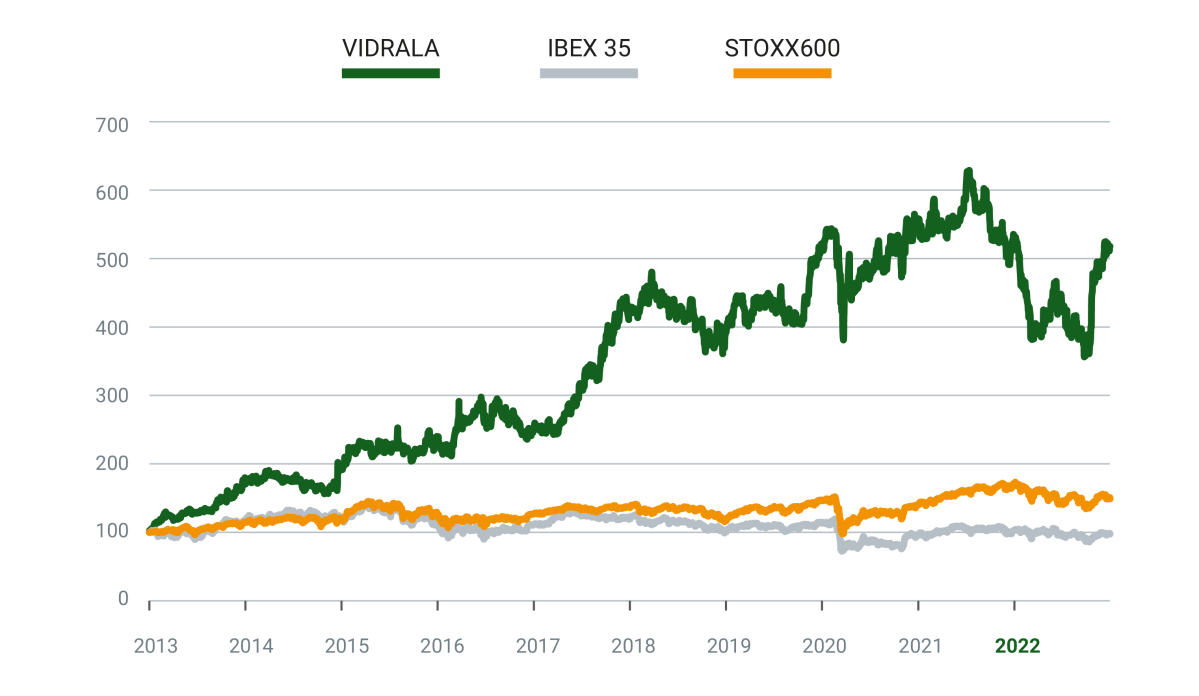

La empresa se ha revalorizado en un más de un 500% desde 2013 comportándose mucho mejor que el iBEX 35 o el STOXX600. Esto denota ya para empezar que la empresa es mucho mejor que la media.

Su negocio está centrado en Europa donde tiene todas las fábricas en países como España, Portugal, Reino Unido, Irlanda, Italia y Francia aunque también trabaja con más países.

HISTORIA

La historia de Vidrala es muy curiosa porque es el reflejo de la constancia y de hacer las cosas con calma y cabeza. No veremos varias adquisiciones en el mismo año y sólo veremos una desinversión durante toda su historia. Eso habla muy bien de la empresa, vamos a ver la cronología:

En 1965, nace Vidrala y comienza a operar en Llodio. Curioso que comenzara con el nombre de Vidrierías de Álava S.A., comenzando su actividad productiva en 1966 con un horno y dos máquinas, con una capacidad de 25.000 toneladas anuales y una docena de modelos, lava.

En 1981, la producción alcanza las 130.000 toneladas anuales, y se inicia el proceso de transformación de sus hornos, lo que supuso un ahorro energético del 50%, manteniéndose la capacidad productiva. Se procede al cambio de denominación social, llamándose desde entonces Vidrala S.A.

En 1985, se produce su OPV en las bolsas de Madrid y Bilbao.

En 1989 comienza la expansión nacional construyendo la primera planta fuera de Euskadi y la segunda en España (Caudete).

En 2003, la década de la internacionalización, adquieren una planta en Portugal. Continúa la expansión y 2 años más tarde adquieren otras plantas en Barcelona y en Italia. Ya en 2007 consiguen adquieren otra planta en Bélgica.

En 2015 adquieren Encirc (Reino Unido e Irlanda) abriéndose paso en estos países, mientras que en 2017 adquieren Santos Barosa, empresa portuguesa, convirtiendo a Vidrala en la empresa nº1 de Iberia.

En 2019 se produce la única venta de la compañía en su historia. La venta de su actividad de fabricación de envases de vidrio en Ghlin (Bélgica).

En 2023, hace escasos meses, adquirió el negocio de envasado y logística para bebidas "The Park". También ha adquirido un % relevante de la compañía Vidroporto en Brasil.

Sin duda este mini-resumen de la compañía denota la grandísima calidad del negocio y del equipo directivo, aunque ambos temas los trataremos más tarde.

Así que bueno, vamos al lío. Dejémonos de historia e introducción y vámonos al negocio que es muy interesante.

EL NEGOCIO

Hace tiempo me di cuenta de lo importante que es estudiar e invertir en negocios fáciles de entender. No te engañes, invertir en algo que no entiendes no te va a ayudar a seguir confiando cuando la cotización de la empresa caiga (aunque los fundamentales no hayan cambiado). Vidrala es uno de estos negocios fáciles y que seguirán existiendo en 50 años, simplemente fabrica mediante un proceso algo más complejo recipientes de vidrio que luego transporta algún alimento o bebida.

Para explicar el sector del negocio tenemos que decir que es un negocio oligopolístico copado por 4 empresas que controlan el 85% del mercado. Estos players son OI Europe, BA Vidro, Verallia y Vidrala. OI es la líder en volumen de facturación, con 6 veces más ingresos que Vidrala, pero con menos beneficios. Es decir, ya estamos viendo, y luego veremos, que los márgenes de Vidrala son infinitamente mejores que los de la número uno.

Por otro lado, es clave destacar que el endeudamiento del sector es alto. También lo veremos, pero ya os adelanto que Vidrala tiene una deuda bajísima lo que le deja en una posición muy sana para poder hacer adquisiciones en los próximos años.

La verdadera clave aquí está en la competición en tema de costes para poder ofrecer el mejor precio en un producto poco diferenciado. Cuando entremos en sus cuentas veremos si los márgenes de venta y margen neto son mejores o peores que la competencia.

De acuerdo a un estudio del 2017, el 85% de los encuestados recomendó el vidrio como material por excelencia a sus familias (un 15% más que en 2008). De los 18.000 encuestados en 11 países europeos, el 76% consideró el vidrio como el material más sostenible medioambientalmente (un 50% más que en 2008). Los gobiernos y el Parlamento Europeo también están empezando a apostar de forma clara por materiales reciclables o multiusos como el vidrio y están empezando a penalizar los envases de un solo uso como el plástico con grandes restricciones.

El vidrio también es la opción favorita en productos de marca o productos “premium” por su diferenciación o percepción de exclusividad, especialmente en bebidas espirituosas (con una tasa de penetración cercana al 100% en 2018).En verano lo puse en Twitter, desayunando en un bar me di cuenta de que el aceite venía embotellado en cristal, vidrio de Vidrala y noté que por el simple hecho de estar en cristal el aceite parecía de una categoría superior (creo que a todos nos pasa que al ver un aceite en plástico nos transmite menos calidad a pesar de que luego el producto sea mejor o peor). Destaca también su presencia en vinos espumosos (penetración cercana al 100% en 2018) y vinos normales (penetración cercana al 75% en 2018) por su imagen y resistencia a la presión.

Debido a la naturaleza local de la industria, los centros de producción de vidrio suelen estar ubicados cerca de los clientes finales. Del mismo modo, los centros de producción deben estar lo más cerca posible de los proveedores. El vidrio hueco está formado (excluido el vidrio reciclado) a partir de arena de sílice (entre un 60 y un 70%), carbonato de sodio (entre un 10 y un 20%) y piedra caliza (15 y 20%). El costo de transporte de arena y caliza con respecto al costo original de la materia prima es entre 4 - 5 veces y 3 - 5 veces, respectivamente.

El mercado también requiere mucho capital. La construcción de una planta con capacidad para producir 80.000 toneladas por año requiere una inversión de alrededor de 100 millones de dólares (los hornos son la inversión clave del proyecto, que suponen unos 50 millones de dólares). El tiempo que transcurre hasta que la planta pueda empezar a producir es de unos dos años. Una vez terminada, la planta necesita alcanzar una capacidad mínima utilizada del 80% para ser mínimamente rentable debido al alto porcentaje de costes fijos respecto al total (60%) y a la elevada inversión inicial. Las plantas suelen necesitar una alta automatización en sus procesos y operar las 24 horas del día y los 365 días del año para lograr ciertas economías de escala y obtener retornos razonables sobre el capital invertido. Lograr todo esto sólo puede ser factible con una base de clientes previamente establecida y una clara presencia internacional/local.

En cuanto a la ubicación, en este sector es realmente importante estar en un ratio inferior a 500 km respecto del cliente por la dificultad que supone el transporte de vidrio, aunque esta distancia se está incrementando en los últimos años. Vidrala tiene un gran posicionamiento estratégico en cuanto a la ubicación, donde vemos que hay menos competencia.

Actualmente, producen más de 8.000 millones de botellas y tarros al año, que se comercializan entre más de 1.600 clientes. Ningún cliente representa más de un 10% de los ingresos ordinarios. Los principales diez clientes, top 10, representan aproximadamente un 32% de los ingresos ordinarios. El percentil 50 de las ventas está compuesto por los principales.

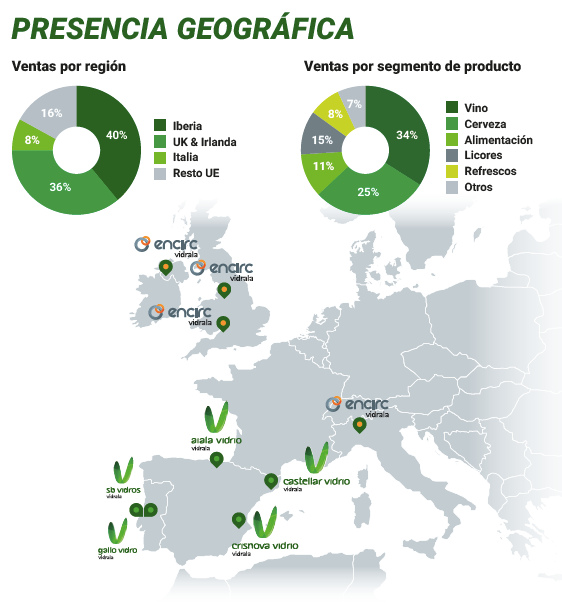

Para acabar la parte del negocio, clasificamos los ingresos según productos y países:

Por productos:

Vino= 34%

Cerveza= 25%

Alimentación= 11%

Licores= 15%

Refrescos 8%

Otros= 8%

Por otro lado y según regiones, se clasifica de la siguiente manera a finales del año 2022:

Iberia (España y Portugal)= 40%

Reino Unido & Irlanda= 36%

Italia= 8%

Resto de EU= 16%

Como podéis ver en la imagen, se describe de forma clara y muy visual los países % sobre el total. Se puede decir que la empresa está bastante diversificada en cuanto a áreas geográficas y ninguna parte del negocio pesa más del 40% de sus ingresos (justo esta en el límite España y Portugal).

En cuanto a productos, esta mejor diversificado aún, siendo el vino con un 34% el que más pesa. Ya lo hablaremos luego, pero la empresa ha comenzado a comprar un 30% de una empresa de Brasil para comenzar su internacionalización al otro lado del charco por lo que los ingresos y beneficios seguirán creciendo de continuar con la forma con la que hacen las cosas.

ANÁLISIS FUNDAMENTAL

Su capitalización es de 2610M € y su Enterprise Value es 2946M € en el momento de realizar el análisis. Con estos datos ya podemos ver que tiene deuda porque su EV es mayor que la capitalización del mercado, aunque ya vemos que no varía demasiado el CM del EV dándonos ya la información de que apenas hay deuda.

Para hacer el análisis fundamental utilizaré su último informe anual, algún que otro análisis de Substack y los datos de plataformas como TIKR o Koyfin.

Cuenta de resultados

Lo primero que suelo mirar de una empresa es la evolución de los ingresos que, en este caso, han crecido x3 en 10 años (crecimiento del 11% anual compuesto). Sin duda, esta empresa ha crecido más que la media. En el año 2020 (año Covid) sus ventas tan sólo cayeron en un 2.2% por lo que es algo positivo viendo lo visto.

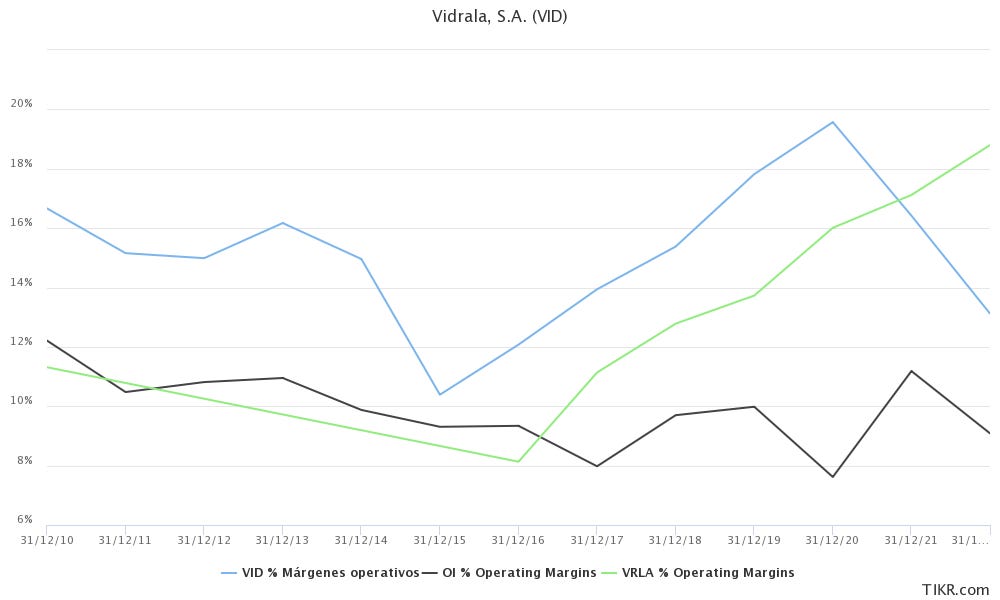

Nos vamos al margen bruto. Ha caído drásticamente por la subida de la energía siendo este año los márgenes brutos del 46,8% cuando hasta hace un par de años eran del 60% o más.

El beneficio operativo se ha multiplicado por más de 3 veces. Tras los problemas de estos dos últimos años, parece que van a recuperar los márgenes operativos del 17-18% que siempre han tenido y no del 13% como tuvieron en el año 2022 y por lo que la cotización se vio resentida.

Los beneficios netos de la empresa pasan de 53M€ a 153M€, en línea con los beneficios operativos y los ingresos y se espera que aumenten bastante en próximos años, aunque de eso hablaremos más tarde.

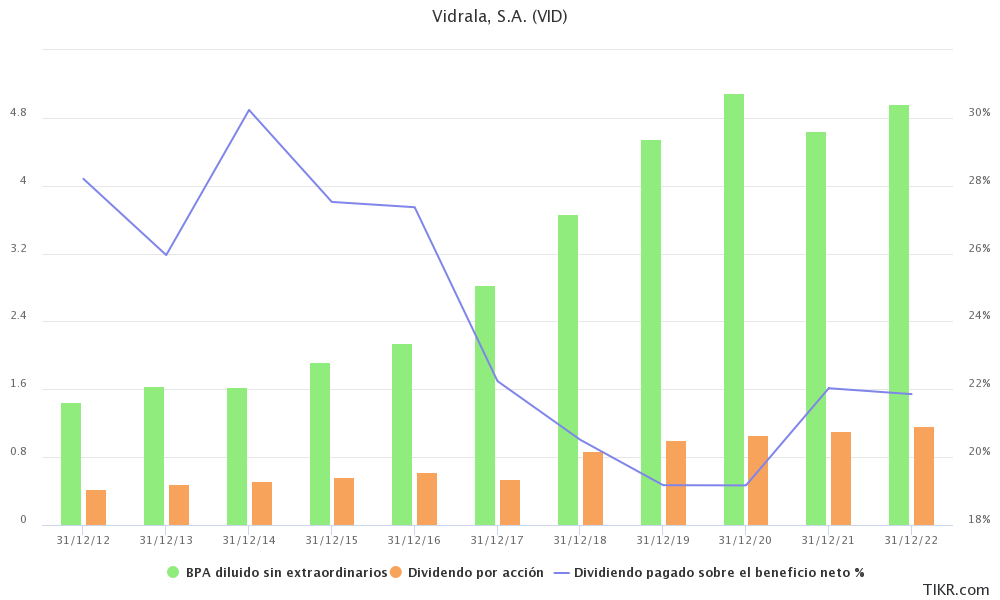

El EPS ha crecido a la friolera del 13,1% en los últimos 10 años, muy por encima de la media del mercado. El dividendo ha crecido al 11% anual por lo que está en línea con los ingresos y por debajo de lo que crece el BPA. De esta forma, tienen un crecimiento en línea para no aumentar el PayOut. El PayOut se sitúa sobre el 20%, muchísimo margen para subir y sin ahogar a la empresa para que siga expandiéndose.

Es una empresa que lleva repartiendo dividendos desde que salió a bolsa y sólo lo recortó en 2017 para acometer adquisiciones. Su web y todas sus presentaciones están muy enfocadas en dar valor al accionista y remunerarlo por lo que me han trasmitido el mismo enfoque que tengo yo a la hora de invertir: que están centrados en crear valor como compañía y también en la remuneración al accionista. De esta forma, la empresa es lo primero, tal y como demuestran en 2017 con la bajada del dividendo. No les tiembla el pulso y eso me gusta.

Balance

Sorprende ver a primera vista cómo el efectivo ha pasado de 100.000€ en 2013 a 154M€ en 2022. Luego veremos cómo y por qué generan tal cantidad de dinero como para dejarlo en efectivo.

Me encanta mirar el inventario y compararlo con los ingresos y ver que el inventario ha crecido en 2 veces cuando los ingresos en 3x, lo que es muy buena noticia. No se le queda ningún producto enganchado sin poder venderlo o teniendo que malvenderlo.

El fondo de comercio aumenta. Como es normal cuando una empresa hace adquisiciones, pero representa tan sólo el 10% de su activo total, cifra más que aceptable. No tenemos que preocuparnos de un "impairment".

Si miramos las cuentas por cobrar y las cuentas por pagar, vemos que tienen más que cobrar que por pagar, es normal en este tipo de negocio. Para suplir esa diferencia tienen caja que actúa como circulante teniendo un balance muy sólido y sin depender de deuda a corto plazo para tapar agujeros.

El ratio de corrientes o de cobertura nos da un 1,8x. Dato muy holgado y que nos da tranquilidad.

El beneficio no distribuido, otro dato para mí muy importante, ha aumentado casi en 4x. Muy buena señal, ya lo sabíamos, pero la empresa no necesita tirar de la caja para continuar su actividad operativa o pagar dividendos y demás. Los fondos propios también aumentan a la par que el beneficio no distribuido, sin duda esto es algo bueno para los accionistas.

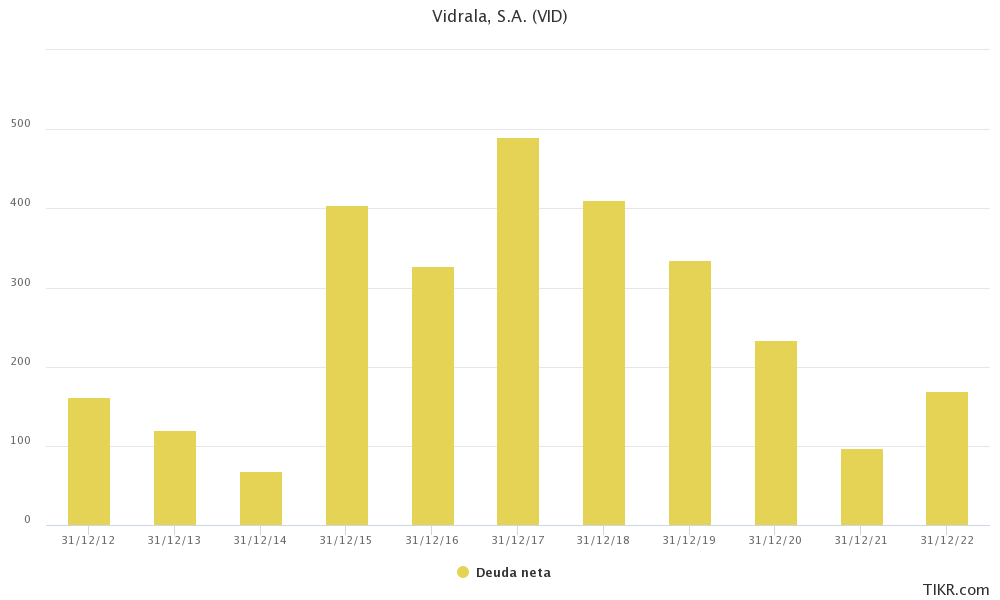

En cuanto a la deuda, luego miraremos ratios, pero vemos que la deuda tiene una tendencia a la baja, siendo muy buena señal y que nos indica que la empresa aunque sea 3-4 veces más grande quiere tener la deuda controlada y más en los tiempos que corren.

Estado de flujo de efectivo

Para mí, el estado más importante de los 3 estados financieros. Aquí vemos el dinero constante y sonante que la empresa obtiene por su actividad real (hacer vidrio).

Empezamos con el efectivo de operaciones, donde se ve cómo en 2022 sufrió una brusca caída de los 280M a 114M€ provocado por el inventario, cuentas por cobrar y precios de la energía. A priori, para este 2023 la compañía ha comentado que espera recuperar su OFC normal y lo sitúa entorno a los 220M€. Cómo ya me imagino que sabéis, es una empresa con un gasto en capital elevado, sobre todo por materias primas y energía por lo que, de media, la mitad o más de su OFC va destinado a gasto en capital para mantener a flote su negocio dependiendo del año. Es cierto que en 2019-2020 quedaba más Free Cash Flow (FCF), pero este último año ha ido más justo por culpa de lo comentado con anterioridad.

En cuanto al efectivo de la inversión, tanto en 2015 y 2017 realizó adquisiciones con efectivo y deuda que siempre está controlada y rangos aceptables.

En el efectivo de financiación podemos ver cómo la empresa suele reembolsarse más deuda de la que emite salvo este 2022, en la que influye la compra de Vidroporto. Las recompras son usuales, pero lo hace en cuantías mínimas. Sin embargo, este último año la directiva me imagino que vería la empresa barata y destinó 32M€ a recomprar acciones, lo que son unas 7-9 veces más de lo normal.

En cuanto a dividendos, podemos decir que no es una empresa que gaste en absoluto mucho dinero en dividendos, tan solo 33M€ cuando genera de normal unos 200M€ o más. Si olvidamos el año 2022 por la energía y costes extraordinarios y mirando el 2021, podemos ver que el PayOut sobre el FCF es del 18-20%. Esto nos muestra que los dividendos no son la principal manera de crear valor, sino sólo una parte. La principal parte está centrada en M&A y en el crecimiento del propio negocio.

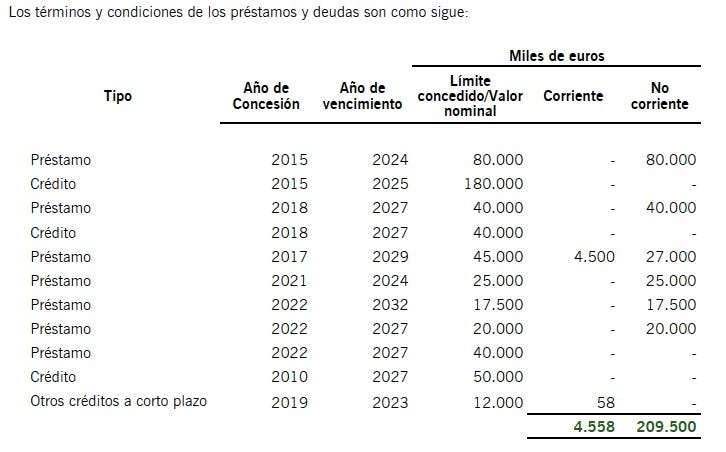

Si nos centramos en la deuda de la empresa, algo muy importante y fundamental para ver la maniobra que tienen para poder seguir escalando o hacer movimientos, vemos que tienen una deuda neta/EBITDA= 0,65X. En las presentaciones de la compañía se centran en no aumentarla nunca por encima de las 1,5x veces, algo también muy controlable. Sin duda la empresa gestiona muy bien su deuda y esta en una posición muy favorable de cara a adquirir o mejorar su negocio.

Los tipos de interés medios efectivos de Vidrala son del 0,77% y 1,27% TAE para los ejercicios 2023 y siguientes.

Viendo la deuda que tiene y el OFC que genera en un año normal, la deuda parece irrisoria. Por no hablar de los tipos medios a los que tienen la deuda, que ya querrían el 99% de las empresas y de las personas haber podido financiarse a ese tipo de intéres.

Dicho esto, me parecería una burrada que la empresa se quitase la deuda (cosa que puede hacer si deja de pagar 1-2 años los dividendos) viendo a los tipos a los que está. Así que esto le da más potencial de cara a destinar dinero que no va a intereses a reinvertirlo en la empresa.

Sin duda me han sorprendido muy positivamente la deuda y los tipos medios. No me lo esperaba para nada y menos de una empresa española. Tendré que confiar más en "Españita" y no prejuzgar a las empresas y cómo gestionan su capital el management.

RATIOS

En cuanto a ratios y viendo que ha tenido un 2022 "regulero", voy a escoger las estimaciones de la empresa que ha dado para 2023.

Empezamos con el ROE que se espera sobre un 16%, por encima del 12% que exigimos y nos gusta. El ROIC también se sitúa sobre el 20,8%, números brutales. Así da gusto que reinviertan el capital y no los den de forma directa al accionista.

El margen EBITDA se encuentra sobre el 24% que está en línea con los últimos años salvo en el 2022. El margen neto se sitúa en el 15%, muy cerca de los máximos históricos de la compañía.

Los fondos propios son el 35% de la deuda total, un muy buen dato.

El gasto en intereses con respecto al EBIT se sitúa en 36x. Vamos, que como ya he dicho antes, ni preocuparse de la deuda. Y si miramos la historia de los gastos por intereses y el EBIT, ningún año ha supuesto ni un mínimo problema. Esto denota una salud financiera brutal.

FUTURO

La empresa se asoció recientemente con Diageo para realizar la primera botella de vidrio cero emisiones del mundo y Enric, su planta en Reino Unido planea construir un nuevo horno cero emisiones que debería estar operativo para 2027. Desde el 1 de enero de 2023 la empresa es propietaria de la instalación de llenado e infraestructura logística conocida como "The Park". Esto hará aumentar la gama de servicios asegurando y mejorando volúmenes de suministro.

Ya lo hemos comentado antes, en febrero anunció la adquisición del 30 % de la sociedad brasileña Vidroporto, S.A que opera con las principales marcas de Brasil en segmentos con la cerveza, licores o refrescos y con la intención futura de comprar el 70% restante, teniendo una importancia brutal de cara su internacionalización.

Después, en números, está claro que es un negocio muy dependiente de la energía por lo que dependerá de la inflación y de los mercados energéticos. Son muchas variables difíciles de controlar, pero si nos basamos en lo que la empresa espera, podemos decir que se espera un ralentizamiento de las ventas.

La empresa espera seguir creciendo al 5-7% en ventas de forma anual dependiendo de las variables comentadas con anterioridad y buscará encontrar los márgenes que 2022 perdió. Se centran en M&A por lo que si lo hacen como en el pasado, conseguirán aportar valor al accionista.

Mi opinión sobre el futuro me la reservo para el final del análisis.

OTROS ASPECTOS NO MENOS IMPORTANTES

El máximo accionista es Carlos Delclaux Zulueta tiene el 7,73% de las acciones siendo el accionista nº1. Le sigue la corporación Urdala 21 S.L con un 6,5% de las acciones en circulación.

Su equipo gestor esta compuesto por 11 consejeros, de los cuales 9 tienen acciones de la empresa con control del 20% de la empresa. Esto denota otra señal clara de que les preocupa y les motiva el mismo objetivo que a los accionistas. Tiene un free float sobre el 60%.

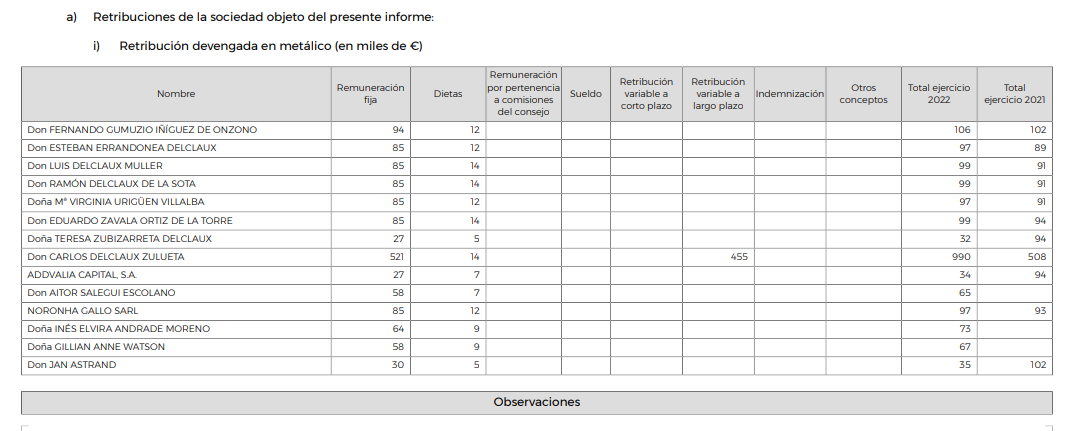

En cuanto a los sueldos, se puede ver que son cantidades normales para ser directivos y ninguno roza lo abusivo. Están muy acordes con lo que la empresa genera de beneficios.

En cuanto a los insiders, podemos ver cómo han estado recomprando en marzo de este año sobre los 90€ y que compraron mucho más en marzo y octubre del año pasado a precios muy inferiores como eran los 60-70€. Muy positivo que desde dentro sigan viendo con buenos ojos la cotización y no haya ventas, sin duda denota que los insiders confían en lo que esta empresa crea y tiene una valor superior al actual.

COMPETENCIA Y RIESGOS

Vidrala es el tercer productor europeo en términos de ventas, pero todavía está muy por detrás de gigantes como OI o Verallia. Aunque la escala importa, una vez que el productor alcanza un cierto tamaño comienza a adquirir menos relevancia o incluso a perjudicar la rentabilidad del capital invertido por la empresa (más apalancamiento, necesidad de fabricar tiradas más grandes para abastecer a los clientes multinacionales, precios más competitivos presionados por la poder de las multinacionales, menor capacidad para atender los nichos más rentables, etc.). La posición estratégica de Vidrala en nichos de mercado altamente rentables como Italia, España y Portugal es una de sus mayores ventajas competitivas frente a competidores más dispersos.

Los márgenes siempre han sido más altos que los de sus competidores históricamente, tanto comparados con $OI como con &VRLA a pesar de que este último año, por temas ya comentados, disminuyeron. Se espera que vuelva a la tendencia de fondo que es tener los mejores márgenes.

La disrupción en estos productos con envases de materiales alternativos es muy limitada, lo que sitúa a Vidrala en una posición privilegiada respecto a otros actores.

El bajo valor de las botellas respecto a su peso y al espacio que ocupan hace inviable económicamente el transporte a largas distancias. Las propias características del vidrio actúan como un foso defensivo para los productores, limitando así las importaciones de potenciales productores internacionales a mayor escala.

Merece mención especial la reciente adquisición del 30% de Vidroporto, una fabricante brasileño de vidrio con dos plantas de producción. De esta manera, Vidrala se expande a Latinoamérica y busca consolidar alianzas con importantes clientes del sector cervecero. Tienen un acuerdo para comprar el 70% restante cuando el accionista mayoritario solucione unas restricciones legales de venta que tiene en curso.

VALORACIÓN POR MÚLTIPLOS

Comentar que la valoración la estoy haciendo a día 7 de septiembre. CCon ese precio y sus respectivas métricas me he basado para realizar la valoración.

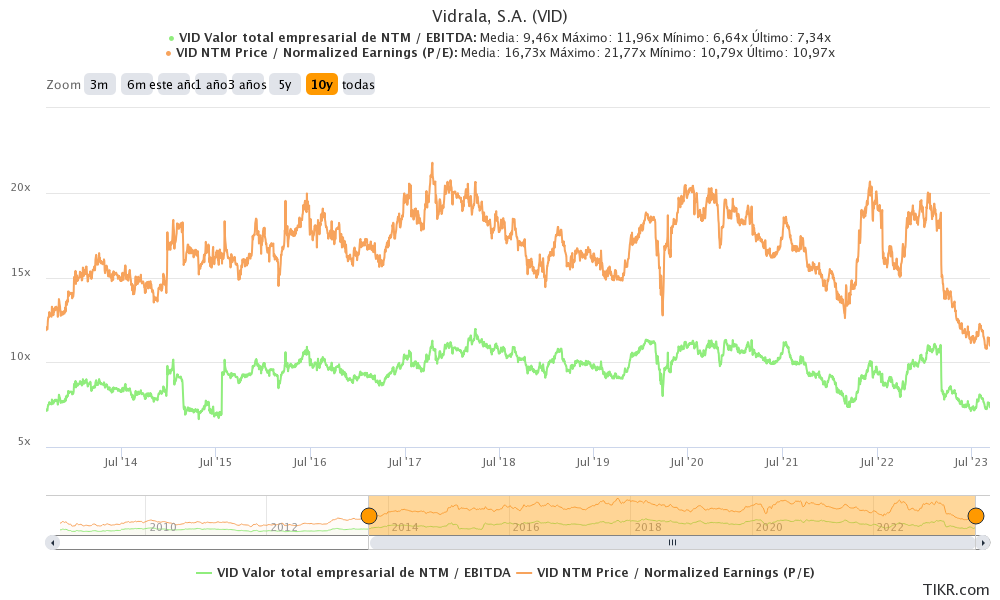

Es una empresa que podríamos mirarla por FCF o por EBITDA. Por EV/EBITDA está a unas 7 veces y por EV/FCF esta 13 veces. Ambas métricas muy por debajo de su media histórica de 5 y 10 años y siendo el tipo de empresa que es me parece sorprendente y raro que no cotice a ratios superiores. No descarto que en el futuro haya up-grade.

Si nos basamos en el método de valoración de Geraldine Weiss podemos ver cómo actualmente está dando un 1,9% de dividendo cuando la media de los últimos 10 años se sitúa entorno al 1,5%. ¿Se pueden sacar conclusiones con estos datos?

Haciendo una valoración de servilleta y sin querer incitar a que sea sinónimo de compra o de venta, vemos mediante la valoración por múltiplos históricos que obtenemos un precio medio de 119,19€, un precio casi un 50% superior al actual. Claro, ya he comentado que la empresa es mejor que hace 5 años y tiene más músculo financiero por lo que no quiero lanzar las campanas al vuelo, pero creo que los ratios medios históricos podrían hasta superarse.

OPINIÓN PERSONAL

Espero que no haya quedado demasiado tostón y que el análisis haya aportado valor. Si os ha gustado agradecería muchísimo un like y compartirlo para poder llegar a más inversores. Todo esto es fruto de muchas horas leyendo y estudiando la compañía por lo que un like o compartirlo no supondrá ni una milésima parte del tiempo que le he dedicado al artículo.

Y bueno, como opinión personal, me imagino que ya habéis intuido algo durante el artículo. Es una compañía que me ha sorprendido bastante. Sabía de antes que era una buena compañía, pero no sabía hasta qué punto realmente.

Me tira un poco atrás el hecho de ser tan dependiente de la energía, pero así es el sector. No he leído nada, pero no sé si se estarán planteando el tema de las placas solares como está haciendo BASF en sus fábricas y así disminuir considerablemente los costes de este tipo.

No me preocupa para nada la competencia, como ya he explicado en el modelo de negocio, demasiadas ventajas competitivas como son la cercanía con las empresas con las que trabaja, vientos de cola de los países donde está ya posicionada o los altísimos márgenes que obtiene. Los mejores márgenes del sector, una empresa en la que el management está alineado con nosotros y que estén hambrientos por seguir internacionalizándose sólo me hace ver con buenos ojos el sector y la empresa.

Sin duda yo soy de los que no bebo nada de alcohol o cerveza, pero el aceite me gusta y mucho. Una botella de aceite en vidrio siempre va a mejorar su presentación, lo que representa la marca, el aceite y nuestra opinión en cierta medida sobre el producto. Este es uno de los motivos principales por el que me atrajo esta empresa y creo que es una característica diferencial. El vidrio mejora la experiencia de un producto. Ya sea el vino, cerveza, aceite o licor, nadie se tomaría un licor o vino si este viene en plástico.

Realizando un pensamiento de segundo grado, y quizás no estés de acuerdo conmigo, el mundo vive en una burbuja en la que se busca aparentar o sentirse diferente o superior y creo que la mayoría de la sociedad está y estaría dispuesto a pagar un sobreprecio por un producto por el simple hecho de estar en vidrio y tener una presentación bonita. Quizás no te parezca importante, pero para mí es sin duda otro motivo para pensar que en el futuro veremos más alimentos, productos en vidrio con presentaciones llamativas tipo los perfumes que entren por el ojo y que la gente pagará un "poquito" más pensando en ser mejor.

Por otro lado, está la baza de las consecuencias a nivel medioambiental. El vidrio es uno de los mejores envases que se pueden reciclar al 100% y todo el movimiento del ecologismo y de cuidar al medio ambiente está y estará del lado del uso del vidrio. Ya existe mucha gente que por ejemplo busca comprar táperes de vidrio y no de plástico.

Creo que aquí se acaba la parrafada, mil gracias por acompañarme hasta el final del artículo. Me hace muy feliz pensar que alguien al otro lado del ordenador y del mundo pueda estar leyendo lo que escribe "este loco de la inversión". Espero que hayáis aprendido algo y hayáis conocido un poquito mejor esta empresa para añadirla a vuestro radar o no.

Como siempre, cualquier error que veáis estaría encantado que me lo dijeseis por comentarios, en Youtube o Twitch cada miércoles y domingo o en mi cuenta de Twitter personal @dariofdez4.

Si os habéis quedado con ganas de más tenéis tres artículos más de las empresas Atlas Copco, de RWS y Medtronic.

Un cordial saludo y gracias por todo, familia.

| Una publicación invitada por

|