HOFFMANN-LA ROCHE

La farmacéutica más grande de Europa no despega

Devil Investors X Darío Fernández Gallardo

Seguimos con el tour por el mundo. Ya hemos analizado empresas españolas, americanas, inglesas y suecas. Este mes toca irnos a uno de los mejores países del mundo. Hoy toca visitar Suiza para analizar y adentrarnos en las cuentas de Hoffmann-La Roche.

Para empezar, tengo que decir que uno de los dos grandes motivos que me han hecho analizar a fondo esta empresa ha sido mi “amiga” de Twitter @inversoracon30. Ella la lleva en cartera y me comentó que la analizase a fondo. El otro motivo, como bien dice Peter Lynch, es analizar y comprar las empresas que uses y que veas a tu alrededor. Yo, actualmente, por una enfermedad personal tengo un producto de la marca que utilizo todas las semanas como control de mi enfermedad. Sean o no motivos de peso, me apetecía analizar esta empresa y ver si sus números son tan buenos como sus productos.

No me agrada demasiado Suiza fiscalmente ya que la retención de origen por dividendo es del 35%. Algo excesivo para un inversor particular como soy yo. Pero claro, eso no quita que pueda analizar el negocio de esta farmacéutica y tener una opinión construida en base a datos objetivos.

Antes de que se me olvide, la empresa oficialmente se llama Hoffmann-La Roche, pero como popularmente es más conocida simplemente como Roche, en todo momento me referiré a la empresa como Roche.

La información para desarrollar este análisis la he obtenido de las siguientes páginas web: Web oficial de Roche , TIKR, TradingView y algún que otro análisis y artículos con los que he podido contrastar y mejorar mis conocimientos sobre la empresa. Si durante el artículo surge alguna duda o alguna errata, me encantaría que nos escribieras a mi twitter personal o al de @devilinvestors ya que, como siempre digo, no somos profesionales y no dejamos nunca de aprender.

HISTORIA

El 31 de marzo de 1894, con 26 años, Fritz Hoffmann-La Roche, junto con el farmacéutico Max Carl Traub, fundó en Basilea, Traub & Cia, un pequeño laboratorio farmacéutico que fabricaba y vendía productos químicos y preparados farmacéuticos. Después de su fundación, Hoffmann contrató a Emil C. Barell y a Carl Schaerges, para dar un impulso al área de investigación y en 1896 demuestran la presencia de yodo en extractos de tiroides, comenzando así a crear las primeras patentes y publicaciones.

Posteriormente y con dinero de su padre, Hoffmann compra la empresa y el 1 de octubre de 1896, junto a su esposa Adele La Roche, dio su nombre a la compañía, Hoffmann-La Roche, que hoy se conoce simplemente como Roche. Hoffmann fue un precursor de la fabricación a gran escala de medicamentos. Uno de sus objetivos era el desarrollo y fabricación de fármacos con composición y calidad estandarizada para su comercialización a todo el mundo.

La empresa logró un ascenso meteórico desde 1897 hasta 1910 abriendo filiales en Alemania (1898), Italia (1898), Francia (1903), Estados Unidos (1905), Reino Unido (1908) y Rusia (1910).

Durante la primera guerra mundial, la empresa lo pasó muy mal por el boicot que le hicieron los alemanes y por la pérdida del mercado y de los activos en Rusia provocados por la revolución de 1917. El mercado de las vitaminas llega en los años 30 siendo un impulso para Roche y es cuando comienzan a invertir en Nueva York. Roche se encargó de fabricar vitaminas C y las comercializó cómo Redoxon, a día de hoy sigue siendo esta la marca que la comercializa, pero es propiedad de Bayer.

Entre sus innovaciones se encuentran también la creación de productos antidepresivos, tranquilizantes o sedantes como el Valium (Diazepam). En el año 1991, adquiere los derechos de comercialización de las PCR, capaces de detectar y diagnosticar de forma rápida y siendo altamente específicas.

En los años 2000, la empresa se reestructura para centrarse en la biotecnología.

A día de hoy la empresa está centrada en avances de técnicas de diagnóstico y medicamentos dirigidos a dianas moleculares para poder detectar enfermedades antes y tratar de forma más directa.

Dejémonos de historia e introducción y vámonos al negocio, que es muy interesante.

INTRODUCCIÓN

Hoffmann-La Roche es una empresa cuya sede principal actualmente se centra en Basilea (Suiza) y París (Francia). La empresa comenta por activa y por pasiva en su web que está obsesionada con la retribución al accionista y poder ayudar a la sociedad. La empresa está dividida en 2 ramas de negocio: Roche Pharma y Roche Diagnostics.

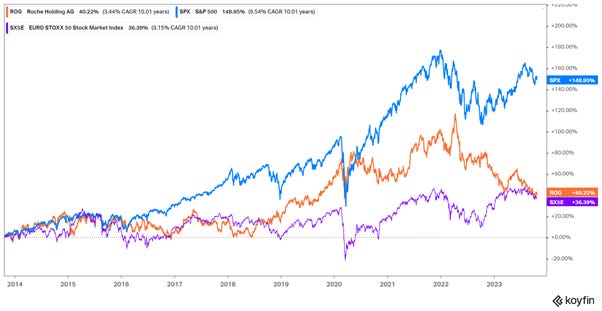

A simple vista podemos ver como su rendimiento ha sido bastante deficiente, tan solo obteniendo un 3,85% de CAGR en los últimos 20 años, muy por debajo del S&P 500 y prácticamente la misma rentabilidad en los últimos 10 años que el Euro Stoxx 50. Así, para empezar, la revaloración que ha tenido esta empresa no destaca por ser alta.

Aunque a continuación lo detallaremos más, podemos decir que Roche está dividida en 2 segmentos y que la empresa cada vez más está focalizada en agrandar ambas patas del negocio.

ANÁLISIS FUNDAMENTAL

EL NEGOCIO

La industria farmacéutica, al igual que Roche, basa su obtención de ingresos en la innovación. Esta supone la aparición de nuevos medicamentos en la curación de enfermedades como el cáncer, la esclerosis múltiple, el alzhéimer y también en mecanismos de mejor acción, menos tóxicos y más eficientes para las curaciones que ya cuentan con remedios curativos. Si el medicamento es verdaderamente innovador, se convierte en un importante generador de venta, también conocidos como blockbusters, y proporciona grandes beneficios a la empresa que es poseedora del mismo. La patente representa un “seguro” de generación de ingresos durante un determinado periodo de tiempo, pues la empresa que la posee mantiene una exclusividad de ventas durante un periodo de tiempo limitado, normalmente veinte o veinticinco años. De este modo, la innovación y el sistema de patentes son esenciales para mantener la supervivencia de la industria, en especial de las grandes corporaciones; sin ellos no sobreviven.

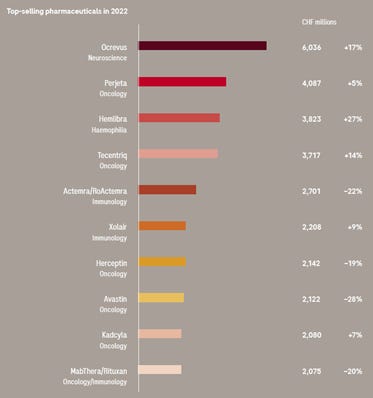

Para empezar, en el reporte anual de 2022, en las ventas por productos comprobamos cómo están organizadas las ventas de la compañía.

En la parte farmacéutica vemos cómo las ventas son casi el 80% del total y están lideradas por la sección de oncología donde destacan fármacos como Perjeta, Tecentriq o Herceptin que representan un 15% de las ventas. Es un mercado que en el último año se ha mantenido plano. Por otro lado, la sección de neurociencia ha aumentado un 23% de media gracias a Ocrevus y Evrysdi. En cuanto a otros segmentos, gusta ver el crecimiento en la parte de Hemophilia A creciendo al 27% y la parte de oftalmología creciendo al 14% de la mano de Vabysmo.

Durante el 2022, 27 fármacos fueron aprobados por los distintos organismos reguladores del mundo destacando 9 nuevos fármacos para Covid, herpes y leucemia, los cuales se comercializan en distintos países. 9 fármacos nuevos en USA y 4 y 4 en Europa y China respectivamente. Entre los futuros nuevos medicamentos destacan algunos como Lunsumio, Xofluza y Hemlibra. Durante la call, algunos de los integrantes de la directiva hicieron hincapié en la confianza que tienen en todos estos medicamentos de cara al futuro.

Una de las cosas más importantes a mirar en este tipo de negocios es la fase de desarrollo en la que los medicamentos de la marca se encuentran. Luego revisaremos la “pipeline” de los fármacos y sus patentes, pero antes creo que es importante resumir lo que son las distintas fases de la investigación de un fármaco.

1. Fase Preclínica: Se compone de una batería compleja de pruebas in vitro y test en animales, con el objeto de identificar los posibles efectos tóxicos y establecer las características farmacológicas de la nueva sustancia.

2. Fase Clínica: Se distinguen a su vez un conjunto de fases, denominadas genéricamente ensayos clínicos.

• Fase I: Consiste en ensayos en personas sanas, que de forma voluntaria se prestan a tales experimentos. Si el medicamento es tolerado, y produce los efectos deseados, entra en la segunda etapa.

• Fase II: El producto es suministrado a un número de pacientes que sufren la patología, la cual se espera tratar con el medicamento objeto de la experimentación (entre 3.000 y 4.000 pacientes). Si el producto se mantiene prometedor, pasaría a la siguiente etapa.

• Fase III: El producto es suministrado a un gran número de pacientes. Las pruebas a gran escala sirven para determinar su dosificación ideal y para reafirmar los índices de seguridad y eficacia estimados.

Para resumirlos y no quiero que quede muy negativo, sólo el 2% de los medicamentos a estudio llegarán a comercializarse en el mercado, es decir, tan sólo 2 fármacos de cada 100 que estudien. Dicho esto, si un fármaco está en la fase 3 las posibilidades de que lleguen a comercializarse llegan a rondar porcentajes del 70%, que ya es un % considerable.

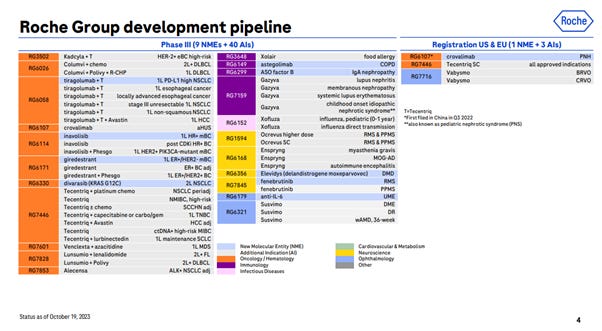

Habiendo explicado lo que he explicado, lo más importante es visitar la “pipeline” de la compañía para ver qué medicamentos están en el horno y qué ventas esperan tener.

Como podemos ver en la fotografía de abajo, la compañía tiene 3 fármacos listos para registrar en USA y Europa y tiene más de 20 en fase III.

En el futuro veremos si realmente estos fármacos van a ser capaces de sustituir las ventas perdidas de las patentes en años venideros.

En cuanto a la pérdida de patentes, este año pierden las patentes de MabThera/Rituxan, Herceptin y Avastin que en su conjunto han reportado este año 6.339M CHF con una pérdida del 23% con respecto al año pasado. Parece haberle hecho daño dado que, a pesar del crecimiento de otros fármacos, las ventas no crecen apenas con respecto a otros años.

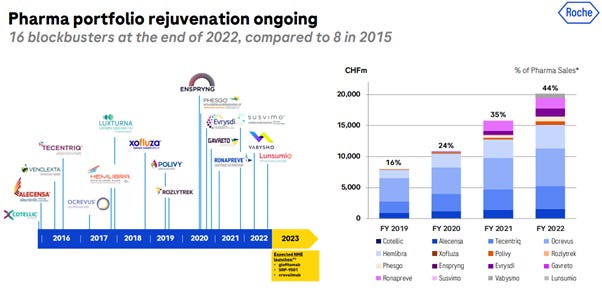

Destaca el gran crecimiento que ha tenido el portfolio de Pharma creciendo a una media del 30% desde 2019 con más de 16 blockbusters.

En cuanto a los 2 sectores de la compañía, ambos crecen a 2-3% aunque podemos decir que el peso de la compañía está en la división farmacéutica con 45.551M con respecto a los 17.730M de la división de diagnósticos. La parte de farmacia es infinitamente más rentable con un 42,1% de operating profit por el 20,1% reportado en la división de diagnóstico. El hecho de que la parte de farmacia tenga más ventas y mejores márgenes hace que la compañía sea más rentable.

Tan sólo un fármaco que es el Ocrevus con unas ventas de 6036 M CHF supone casi el 10% de las ventas. El resto de fármacos están bien repartidos y no suponen una gran parte de la facturación anual de la empresa.

La diversificación por países es curiosa, el 50% de las ventas de la parte de la división farmacéutica proviene de USA, el 17% de Europa, el 10% Japón y un 20% de China y resto del mundo. La división diagnóstica está repartida en 33% Europa, 32% Asía y Pacífico, con un 29% USA y un 6% Latinoamérica.

Sin duda, es una buena diversificación ya que no depende de ningún país o región en exceso. Tan sólo podríamos decir que el 50% de las ventas de farmacia que vengan de América podría ser problemático, pero no lo veo así. Cualquier farmacéutica tiene estas divisiones o incluso depende más de Estados Unidos, ya que es el país más fuerte en cuanto a investigación y consumo de medicamentos.

ESTADOS FINANCIEROS

Su capitalización es de 191B CHF y su Enterprise Value es 214B CHF en el momento de realizar el análisis. Con estos datos ya podemos ver que tiene deuda porque su EV es mayor que la capitalización del mercado, aunque son apenas 23B de diferencia, que dado la entidad de la empresa no es algo preocupante. De todas maneras, cuando llegue el momento hablaremos de la deuda.

Para hacer el análisis fundamental utilizaré su último informe anual, algún que otro análisis de Substack y los datos de plataformas como TIKR o Koyfin.

Cuenta de resultados

Lo primero que suelo mirar son las ventas. Crecen a un pobre 3,4% de CAGR en los últimos diez años. En cuanto al margen bruto, podemos ver la calidad de la empresa con un 73% y que en diez años ha bajado del 70%. Un valor por encima del 70% siempre es muy positivo en este sector ya que nos habla de la capacidad de poner precios altos por sus productos

El beneficio operativo también tiene grandes márgenes, siempre por encima del 30%.

Si luego excluimos cargos de estructuración y de fusión y algún otro cargo más, vemos cómo el beneficio neto está estancado en 11B CHF desde 2013 sin evolucionar.

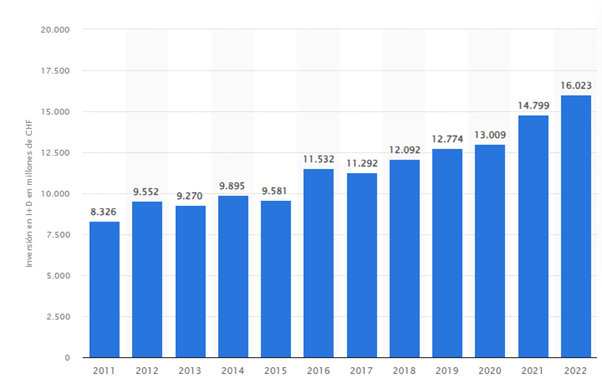

El 25% de las ventas va destinado a gasto en I+D, que año a año ha ido creciendo hasta doblarse tras 10 años, tal y como se puede ver en la foto. En parte es normal y bueno ya que como hemos explicado alguna vez en nuestros directos de YouTube, estas empresas tienen que estar continuamente a la vanguardia y de no ser así se quedan atrás y mueren. Pero claro, es mucho dinero el que va destinado a algo del futuro que es un poco incierto. Al final del artículo explicaré lo que pienso sobre esto.

El BPA ha evolucionado a un pobre 3,4%, más o menos al mismo crecimiento que las ventas.

A resumidas cuentas, vemos una compañía bastante estancada, sin ser capaz de explotar en beneficios o ventas. Crece al ritmo de la inflación y espera que en el futuro su pipeline dé un salto de calidad, aunque luego contaré lo que pienso al respecto.

Balance

La deuda aumentó casi el doble en 2021 pasando de 15 a 32B aunque en 2022 la rebajaron hasta 26B. Si miramos los últimos 10 años vemos cómo la deuda pasa de 18B a 26B de la actualidad. Es decir, la deuda crece incluso por encima de las ventas. Entre cash e inversiones a corto plazo podríamos decir que la empresa tiene unos 5-6B, por lo que la deuda neta se sitúa en 15-16B.

El inventario no me preocupa. Es cierto que crece, pero representa un 10% de los activos totales. Las cuentas por cobrar son mucho mayores que las cuentas por pagar por lo que utiliza dinero de caja como circulante para ir tapando agujeros e ir pagando.

Me gusta que el goodwill o fondo de comercio sólo represente un 12,5% y que si lo unimos a otros intangibles representa un 23%. Siempre decimos que el problema de las farmacéuticas es que sus balances están llenos de “humo” o marcas con valores astronómicos. En este caso, no tengo la capacidad, las herramientas ni los conocimientos para justificar o no el valor de este goodwill. Pero lo que sí soy capaz de afirmar, es que siendo un % tan manejero con respecto a los activos totales, en caso de haber un deterioro del goodwill no habría una sangría.

El ratio de corrientes o de cobertura nos da un 1,2x. Dato positivo y que nos da otro dato más para nuestra tranquilidad a corto plazo.

El beneficio no distribuido, otro dato para mí muy importante, ha aumentado desde los 25B a los 38B. Es decir, no gastan todo el dinero que generan en un año, sino que lo acumulan para posibles problemas temporales o futuras adquisiciones.

Estado de flujo de efectivo

Aquí vamos a ver si la empresa realmente tiene dinero, genera dinero, y si es capaz de acometer todos sus planes sin endeudarse ni hacer cosas raras.

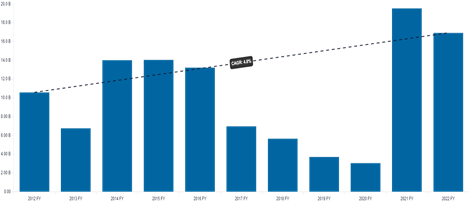

La empresa está lejos de generar el OFC que tuvimos en 2019 con 22B, para este año se esperan 17B. Estos 17B con respecto a 2012 crecen a un pobre 2.1%. Se puede ver que desde 2020 la empresa está anotando con grandes pérdidas en otros activos operativos. Esto hace referencia en 2020 a la pérdida contable de algunos segmentos de la empresa que no pudieron funcionar al 100%. Sin embargo, en 2022 y para este año se espera que esa variación y pérdida aumente, ya que la sección del Covid está perdiendo valor, como es lógico.

El capex o gasto en capital de la empresa es muy bajo, tan sólo de 3.504 M CHF y teniendo un FCF de 13B, también lejos de los 18B de 2019. En dividendos tan sólo pagan 7446 M y ha recomprado 1.2B.

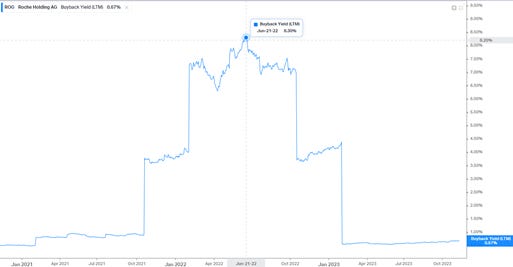

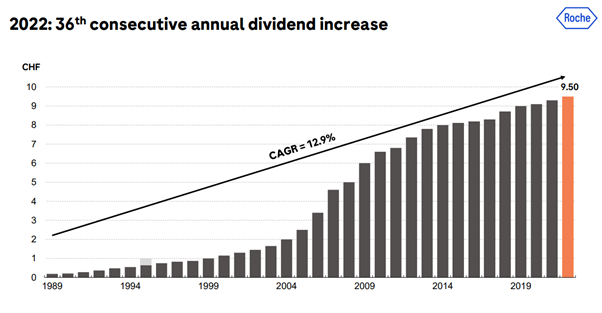

El dividendo está holgado, siendo un 60% de PayOut sobre el FCF, pero claro, las recompras son también una forma válida de dar valor al accionista y más ahora que la acción ha caído considerablemente. En 2021 pidieron deuda, la que gran parte fue para recomprar 20B, lo que era un 8% de la empresa a precios entre 380-300 CHF, pero no fueron demasiado efectivos ya que a día de hoy la acción sigue cayendo. Echo en falta que en 2022 no comprarán más y espero que cuando salgan los earning del FY vea un aumento considerable de recompras dado que la acción ha caído como un 45%. Como bien se ve abajo, la empresa lleva 36 años aumentando el dividendo, ninguna broma.

DIVIDENDO DE ROCHE

En el efectivo de financiación podemos ver cómo la empresa hace pequeñas adquisiciones casi todos los años por 2-3B. En la sección de ratios comentaré la posición en la que se queda en cuanto a deuda y cuánto de manejera es.

La empresa tiene una calificación según Standard & Poor´s de AA, por lo que ya podemos pensar que está muy bien considerada a nivel de riesgo crediticio a nivel mundial.

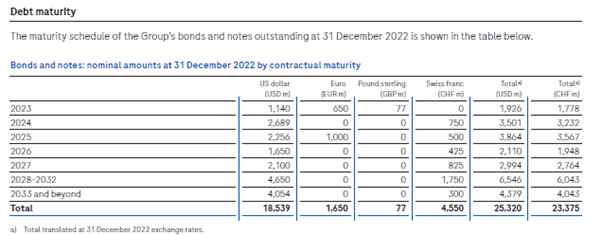

A 31 de diciembre de 2022, la empresa comenta tener una deuda que vemos en la siguiente imagen.

Viendo como está estructurada la deuda y poniéndonos en el caso de que genere 17B de OFC y el capex sea de 3-4B, nos quedamos con 13-14B para que el management gestione a su gusto. Con estos datos vemos que en ningún año hay que pagar más de 6-7B de deuda, siendo el que más en 2024 y 2025. Si a esto le juntamos el dividendo y las recompras (que deberían de aumentarlas), sin duda siguen teniendo margen para destinar capex a inversión y a nuevas patas del negocio.

RATIOS

En cuanto a ratios, la empresa no pasa por su mejor momento como ya hemos visto en sus cuentas, pero vamos a echarle un ojo.

Empezamos con el ROE que se sitúa en torno al 37%, comparándolo con el resto de sus competidores, ninguno es capaz de generar tal cantidad de dinero con su propio capital.

El ROIC se sitúa en un 40%, lejos de ser su mayor dato y aquí Abbvie la supera y Pfizer tiene un dato muy parecido.

Los fondos propios son el 85% de la deuda total, un muy muy buen dato.

El gasto en intereses con respecto al EBIT se sitúa en 26x. Vamos, que como ya he dicho antes, ni preocuparse de la deuda.

La deuda neta/EBITDA se sitúa en torno a las 0,82x. Las competencias tienen algo más de deuda por lo que esta empresa tendría margen para apalancarse en futuras adquisiciones. Si dividimos los intereses entre la deuda total nos da que el tipo medio de la deuda de la empresa es de 2,8%, es decir, se financia más bajo que Estados Unidos, así que ni tan mal.

ANÁLISIS TÉCNICO

En gráfico semanal podemos ver cómo desde que cotiza en bolsa tan sólo se ha revalorizado un 80% en 20 años y que nunca ha tenido un crecimiento agresivo o vertical en lo que a precio se refiere.

Si nos centramos más en los últimos años, vemos cómo está por debajo de precios COVID y en niveles de años 2014. Sin duda, se está acercando a los soportes de 230CHF, 210CHF y el soporte de la tendencia lateral alcista donde también podría rebotar.

Lo que podemos resumir es que es una empresa que da un pequeño dividendo y su revalorización en 20 años que es del 3,85%, es muy baja y por debajo de la media del mercado.

En cuanto al drawdown, la empresa está sufriendo actualmente una caída de casi el 40%, sólo superada en el año 2003 con un 55% de caída. Estamos en niveles parecidos al 2010, por lo que sin duda es una caída de peso para una empresa de este calibre.

FUTURO

La empresa continúa haciendo asociaciones con otras empresas y adquiriendo empresas para aumentar sus ventas y beneficios. La empresa ha referido que en el corto medio plazo espera crecer a medio dígito simple a moneda constante, viendo la fuerza relativa que tiene el CHF con respecto $ y € las ventas esperan que caigan en torno al medio dígito simple al igual que el EPS.

El futuro de este tipo de empresas es incierto ya que dependen de adquisiciones o de fármacos que aún no están comercializados, son variables que no podemos controlar, pero sí que podemos hacer unas predicciones.

Por otro lado, también hay que pensar que han sido capaces de crear valor para la sociedad y para los accionistas durante tantos años sin que haya cambiado nada en el negocio como para pensar en una dilapidación de la empresa futura.

Es complicado que una empresa del calibre de Roche con más de 100 años demostrando la capacidad de crear valor para la sociedad se dinamite ahora, pero bueno, nunca digas nunca.

OTROS ASPECTOS NO MENOS IMPORTANTES

Los máximos accionistas de la empresa son Vanguard Group con un 3,17%, Norges Bank Investment Management con un 2,85%, Black Rock, Credit Suisse y demás. No es algo que me agrade la verdad, pero en la mayoría de grandes empresas funciona así. Cada vez quedan menos empresas con los fundadores de las empresas y directivos con grandes % de las empresas.

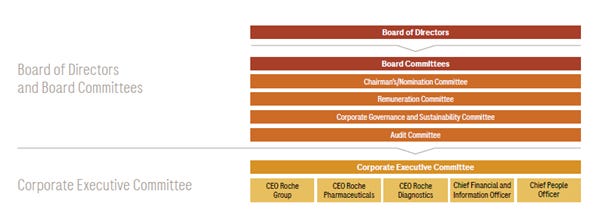

Dentro del comité, la distribución es correcta, representando a todos los organismos importantes de la compañía.

El CEO de la compañía es Thomas Schlecker, que lleva trabajando en la compañía desde 2003 cuando empezó como development manager hasta marzo de este año que se hizo con el cargo de CEO por lo que podríamos decir que conoce bien la empresa.

André Hoffmann, bisnieto del fundador de la compañía, es actualmente vicepresidente de la compañía con casi la totalidad de su patrimonio en la compañía.

La compensación de los directivos es parte fija y parte variable. Gran parte de esos objetivos están ligados al precio y la actuación de los números de la empresa. No me gusta nada que esa parte de bonus en acciones esté asociada al precio. Ya que como bien sabéis, el precio es sólo un indicativo de lo que unos compran y otros venden, el valor va más allá de eso y los directivos deberían saber esto y no poner la mano para que caiga pasta.

El Sr. André Hoffmann y el Dr. Jörg Duschmalé son miembros del Consejo de Administración de Roche Holding Ltd. El Sr. Hoffmann recibió una remuneración total de 406.734 CHF (2021: 425.181 CHF) y el Dr. Duschmalé recibió una remuneración total de 334.475 (2021: 334.499 CHF) en consecuencia con el año de decrecimiento de la empresa.

Son cifras normales para una directiva y más siendo la número uno europea con ingresos de 60B al año.

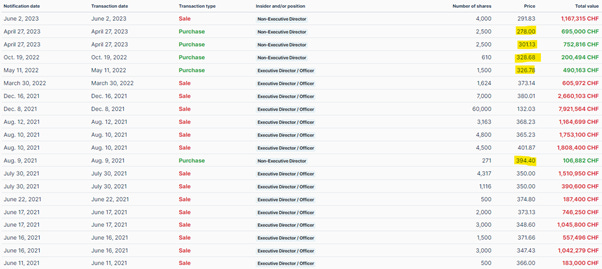

En cuanto a los insiders, podemos ver cómo no suelen ser asiduos compradores. Lo que está claro es que han comprado y vendido en precios mayores a los actuales.

COMPETENCIA Y RIESGOS

Roche está situada en el top 3 de farmacéuticas con más ingresos, tan sólo por detrás de Johnson & Johnson que no es una farma al uso y de Pfizer que como ya hemos dicho en directo en nuestro canal, las ventas tenderán a la normalidad dado la dependencia al Covid-19 y la disminución de este. Por lo que estamos hablando de que es la top 1 o top 2 del mundo.

Este tipo de empresas ya tienen tal tamaño que la mayoría de las veces su principal forma de crecer es de forma inorgánica fusionando empresas que van a sacar a la luz o tienen en una fase avanzada medicamentos que se pueden convertir en “blockbuster”.

La clave de estas empresas es el msrgen bruto y el gasto en I+D, que como ya hemos dicho es como “su oxígeno“ del futuro.

En cuanto a I+D es la que más destina después de $JNJ. Llegado a este punto y viendo que en los últimos 5 años ha sido así me cuesta entender cómo la empresa con la gran cantidad de dinero que destina a I+D no es capaz de convertirlo en ventas que son planas.

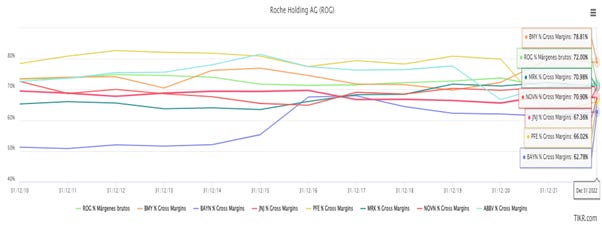

En cuanto al margen bruto, vemos que se sitúa en segunda posición, tan sólo por detrás de Bristol-Myers Squibb.

Es decir, otra cosa no, pero gasto en el futuro y buenos márgenes tiene la compañía, pero esto no le hace adquirir más cuota de mercado y posicionarse como la líder en cuanto a crecimiento y ventas.

Por último y comparando el ROE con su competencia, también es superior a sus competidores. Sin duda la empresa es capaz de generar grandes cantidades de efectivo con rentabilidades muy altas. Como bien dice Warren Buffett, una empresa no puede crecer más que su ROE, pero en este caso su ROE que es del 34% se aleja muchísimo de la rentabilidad que está dando la empresa de forma anualizada.

VALORACIÓN POR MÚLTIPLOS

Esta parte de la tesis la estoy haciendo el día 11 de noviembre por lo que esta valoración puede estar alterada por las diferencias de precios que puede tener la acción en los posteriores días.

Por otro lado, esto de valorar una empresa es muy personal y no quiero que esto sea recomendación de compra o de venta.

Una empresa de este calibre la podemos analizar por EV/FCF o PER ya que genera cantidades de efectivo brutales. Por otro lado, se me hace difícil realizar un descuento de flujos de caja (DCF) ya que creo que en una empresa de patentes o de múltiples adquisiciones en el futuro es complejo determinar el valor terminal y el crecimiento terminal.

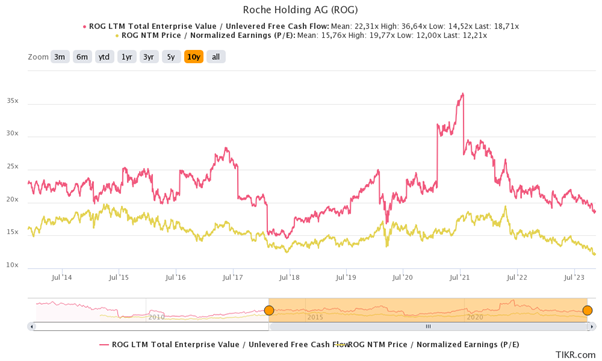

Por FCF vemos que la empresa está a 18 actualmente y de media está a 22. Por otro lado, en cuanto al PER, ahora está en torno a las 12x y de media está a 15x.

Sin duda, por múltiplos podríamos decir que está barata, pero claro ni la vida, ni los tiempos que corren son los mismos.

En cuanto al Dividend Yield, se sitúa en 4,1% actualmente por encima claramente de la media y dando ya un % interesante, aunque habría que contar con los impuestos en Suiza que son abusivos. Por último, el free cash flow yield se sitúa en un 8,1% siendo este un % no visto en los últimos 10 años de la empresa. Es decir, en unos 9 años obtendremos como accionistas todo el FCF que genera.

Haciendo una valoración de servilleta o de estar por casa y siendo esto muy personal, vamos a ver qué precio objetivo nos daría calculándolo por FCF y por PER.

Sin duda aplicando múltiplos parecidos a su media de 10 años nos daría una infravaloración y un upside bastante grande. Pero claro, la inversión es un arte y ni mucho menos es hacer esta regla de 3 y ya saber si está barata o cara para comprar. Esto no dejan de ser números y para invertir hace falta mucho raciocinio, comprender la empresa y visualizarla en los próximos 10 años. Lo que ha hecho antes no deja de ser una comparación con el pasado. Y como bien dice la canción, el pasado es pisado, aunque creo que es la única referencia que tenemos para compararla y a mí me gusta hacerlo.

OPINIÓN PERSONAL

Simplemente espero que si has llegado hasta aquí haya merecido la pena y esta tesis te haya aportado algo de valor. Es de los análisis más difíciles que he hecho y a la que más tiempo le he dedicado desde que analizo empresas en nuestra web.

En esta parte quiero ser breve. La empresa sin duda tiene una gran salud financiera y quien la tenga en cartera o quiera tenerla puede estar tranquilo porque es casi imposible que quiebre o haya algún cambio brusco. Por otro lado, he visto varias cosas que no me han gustado.

No me ha gustado cómo han dilapidado 20B para recomprar acciones de una forma errónea y que ahora que la acción está mucho más barata no realicen movimiento de recompras.

Pero sin duda lo que me echa para atrás es el tema del crecimiento. Me esperaba ver un gigante crecimiento año tras año y he visto una empresa que tiene buenísimas métricas y retornos, pero que no evoluciona, que está estancada en el mismo rango de beneficios que en 2012. Sus competidores crecen más y más rápido por lo que la empresa pierde y no deja de perder cuota de mercado. El mercado es muy grande y tiene varios medicamentos y segmentos como el tema de la esclerosis múltiple, la oncología y demás donde es la número uno sin discusión. Igual que veo que la pipeline de Abbvie o de Pfizer son atractivas, la pipeline de esta empresa no me ha fascinado demasiado.

Me resulta complejo el tema de adquisiciones y demás que hace la empresa. Casi todos los años realizan adquisiciones pequeñas, esto aún no se ve reflejado en los beneficios de la empresa que compra y fusiona empresas sin mejorar las ventas. Claro, una empresa que constantemente tiene que estar adquiriendo pues es difícil ver un año “normal” de crecimiento y ventas, pero así es el sector, aunque ni mucho menos esto justifica que la empresa esté estancada. Algo falla en el management a la hora de gestionar o seleccionar las empresas que adquieren porque no evolucionan.

El balance y los flujos de caja son sanos, es una empresa saneada, que crece en cuanto a equity y retorna un dividendo creciente al accionista. De esta parte sólo me “chirría” el montón de dinero que se va a I+D y que no se traduce en grandes medicamentos y a posteriori en grandes beneficios. Por otro lado, el hecho de que destine tanto a I+D es una forma de mantener alejada la competencia que pueda llegar a tener en sus áreas donde son líderes.

Sin ser ánimo de compra y ni de venta, la empresa no es un “truño” ni mucho menos, pero comprándolo con las rentabilidades que han tenido otras farmacéuticas, creo que podemos elegir a día de hoy otras empresas con mayor rendimiento y con mayores posibilidades de crecimiento.

Dicho esto, para farmacéuticas seguras, estaría JNJ y luego podríamos situar a Roche. No podemos esperar grandes crecimientos dada la capitalización de la empresa, pero sin duda veo poca disrupción en el sector en ese sentido y apostaría que en 100 años seguirán estando ambas.

Todo va a depender de la estrategia que tengas, no veo a Roche teniendo otra década con un crecimiento tan escaso, pero tampoco multiplicándose por 3 veces. En el momento actual personalmente yo no compraría esta acción teniendo a Johnson & Johnson o Abbvie que para estar diversificado en este sector es mucho más estable y segura.

Como siempre, cualquier error que veáis estaría encantado de que me lo dijeseis por comentarios, en Youtube o Twitch cada miércoles y domingo o en mi cuenta de Twitter personal @dariofdez4.

¡Mil gracias por todo, familia!

Si os habéis quedado con ganas de más tenéis tres artículos más de las empresas Atlas Copco, de RWS, de Medtronic, del sector lujo y de Vidrala.

| Una publicación invitada por

|

Enhorabuena por el análisis. Los resultados publicados esta semana confirman tus preocupaciones.